big_doc_LKG

.pdf та

та  . Тоді кореляційне поле буде містити певну кількість клітин, у кожну з яких потрапляє деяка кількість експериментальних точок (рис. 5.3).

. Тоді кореляційне поле буде містити певну кількість клітин, у кожну з яких потрапляє деяка кількість експериментальних точок (рис. 5.3). інтервалів по

інтервалів по  та

та  інтервалів по

інтервалів по  , то математичні вирази для визначення коефіцієнта кореляції можна представити у більш зручному для практичних розрахунків вигляді:

, то математичні вирази для визначення коефіцієнта кореляції можна представити у більш зручному для практичних розрахунків вигляді:

Оцінка стохастичних зв’язків між вхідними та вихідними ознаками 249

, (5.9)

де  ,

,  – середини відповідних інтервалів по осях

– середини відповідних інтервалів по осях  ,

,  .

.

Матеріал групують по інтервалах значень величин  та

та  , потім складають кореляційну таблицю (табл. 5.1), у якій також здійснюють розрахунок частот.

, потім складають кореляційну таблицю (табл. 5.1), у якій також здійснюють розрахунок частот.

Таблиця 5.1 Кореляційна таблиця для визначення щільності зв’язку

Інтервал |

|

|

Інтервали x |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коефіцієнт кореляції можна визначити за такими формулами:

; |

(5.10) |

; |

(5.11) |

; |

(5.12) |

. (5.13)

. (5.13) маємо

маємо  збільшується

збільшується  ); при від`ємному

); при від`ємному  має місце

має місце  зменшується

зменшується  )

) прямолінійна кореляція

прямолінійна кореляція  або

або  маємо прямолінійний

маємо прямолінійний  – зв’язок відсутній;

– зв’язок відсутній; – зв’язок слабкий;

– зв’язок слабкий; – зв’язок середній;

– зв’язок середній; – зв’язок сильний.

– зв’язок сильний.

. За основу визначення щільності зв’язку у цьому випадку береться загальний показник мінливості досліджуваної функції – її повна дисперсія

. За основу визначення щільності зв’язку у цьому випадку береться загальний показник мінливості досліджуваної функції – її повна дисперсія – загальна дисперсія сукупності;

– загальна дисперсія сукупності; – дисперсія показника

– дисперсія показника  відносно емпіричної лінії регресії;

відносно емпіричної лінії регресії; – дисперсія лінії регресії відносно генерального середнього

– дисперсія лінії регресії відносно генерального середнього .

. спостережень включає

спостережень включає  груп спостережень,

груп спостережень,

Оцінка стохастичних зв’язків між вхідними та вихідними ознаками 251

то дисперсія всього ряду буде дорівнювати сумі внутрішньогрупової

і міжгрупової дисперсій.

Загальна дисперсія визначає середній квадрат відхилень (за орди-

натою) точок кореляційного поля від лінії |

(рис. 5.3) |

|

|

. |

(5.15) |

Дисперсія  визначає середній квадрат відхилень точок кореляційного поля від емпіричної лінії

визначає середній квадрат відхилень точок кореляційного поля від емпіричної лінії

|

|

, |

(5.16) |

де |

|

– середнє арифметичне значення |

в i-му |

|

|

інтервалі по осі . |

|

Ця складова характеризує ступінь розсіяння змінної |

навколо |

||

групових середніх |

, тобто описує вплив випадкових факторів на |

||

результати спостереження або досліду, незалежних від . |

|

||

Дисперсія |

|

описує вплив досліджуваного фактора |

на зміну |

функції |

і представляє середній квадрат відхилень емпірич- |

||

ної лінії регресії від лінії |

|

||

|

|

. |

(5.17) |

Емпіричне кореляційне відношення розраховують за формулою

. (5.18)

Величина  змінюється в межах

змінюється в межах  .

.

, що описує залежність між фак- тором-аргументом

, що описує залежність між фак- тором-аргументом  і залежною змінною

і залежною змінною  .

. і кореляційного відношення

і кореляційного відношення  , а також перевірку прийнятої гіпотези щодо лінійної форми кореляційного зв`язку.

, а також перевірку прийнятої гіпотези щодо лінійної форми кореляційного зв`язку. для

для  від нуля.

від нуля.

Оцінка стохастичних зв’язків між вхідними та вихідними ознаками 253

Підтвердження гіпотези означає, що обчислений за формулами (5.3), (5.10)–(5.13) вибірковий коефіцієнт кореляції є значимим.

Перевірку прийнятої гіпотези можна здійснити двома способами.

Перший спосіб. Перевірка здійснюється за t-критерієм Стьюдента. Значення  обчислюється за формулою

обчислюється за формулою

. (5.19)

. (5.19)

Величина  порівнюється з табличними значеннями

порівнюється з табличними значеннями  , визна-

, визна-

ченим за розподілом Стьюдента у відповідності з прийнятим рівнем значимості (зазвичай  ) і кількості ступенів вільності

) і кількості ступенів вільності  (додаток Д6).

(додаток Д6).

Якщо  , то отриманий коефіцієнт кореляції буде справед-

, то отриманий коефіцієнт кореляції буде справед-

ливим для всієї генеральної сукупності.

Якщо  , то у генеральній сукупності кореляції може не іс-

, то у генеральній сукупності кореляції може не іс-

нувати, або зв’язок є нелінійним.

Другий спосіб. Гіпотеза перевіряється порівнянням вибіркового значення коефіцієнта кореляції  з його критичним значенням

з його критичним значенням  , яке

, яке

являє собою  -квантиль розподілу

-квантиль розподілу  при

при  . Кореляція між випадковими величинами вважається значимою, якщо

. Кореляція між випадковими величинами вважається значимою, якщо  . Критичні значення

. Критичні значення  наведені у табл. 5.3.

наведені у табл. 5.3.

Для кореляційного відношення  перевірка нульової гіпотези

перевірка нульової гіпотези  :

:  проти альтернативної гіпотези

проти альтернативної гіпотези  :

:  виконується за допо-

виконується за допо-

могою статистики

|

|

|

, |

(5.20) |

де |

– кількість інтервалів факторіальної ознаки ; |

|

||

|

– загальна кількість спостережень результативної ознаки . |

|||

Отримане значення |

порівнюється |

з критичним |

значенням - |

|

критерію (додаток Д8) для вибраного рівня значимості |

і кількості |

|||

ступенів вільності |

та |

. |

|

|

Якщо |

, то нульова гіпотеза відхиляється на рівні значимості . |

|||

відносно нуля

відносно нуля

:

:  проти гіпотези

проти гіпотези  :

:  може бути виконана за допомогою статистики

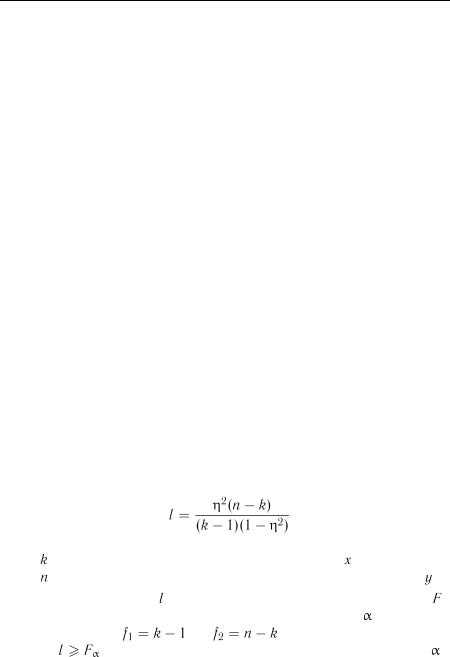

може бути виконана за допомогою статистики . (5.21)

. (5.21)

Оцінка стохастичних зв’язків між вхідними та вихідними ознаками 255

Ця статистика при справедливості нульової гіпотези має  -розподіл з

-розподіл з  та

та  ступенями вільності. Якщо

ступенями вільності. Якщо  , то на рівні значимості

, то на рівні значимості  гіпотеза лінійності кореляційного зв’язку відхиляється.

гіпотеза лінійності кореляційного зв’язку відхиляється.

При другому підході міра нелінійності визначається за умовою

. (5.22)

. (5.22)

У випадку  необхідно виміряти відхилення від лінійності. Це можна здійснити двома способами.

необхідно виміряти відхилення від лінійності. Це можна здійснити двома способами.

Перший спосіб. Цей спосіб полягає у порівняння різниці коефіцієнтів детермінації з деякою величиною параметра t, який визначається за формулою

. (5.23)

. (5.23)

де t – коефіцієнт, за яким вимірюється відхилення від лінійності;

– коефіцієнт детермінації, розрахований за емпіричним кореляційним відношенням;

– коефіцієнт детермінації, розрахований за емпіричним кореляційним відношенням;

– коефіцієнт детермінації, розрахований за лінійним коефіцієнтом кореляції;

– коефіцієнт детермінації, розрахований за лінійним коефіцієнтом кореляції;

– похибка різниці між

– похибка різниці між  та

та  . Величина

. Величина  визначається як

визначається як

|

, |

(5.24) |

де |

– коефіцієнт лінійності. |

|

Якщо величина |

то відмінність між емпіричною і теоретичною |

|

формами зв’язку вважають несуттєвою і кореляційний зв`язок визна-

ють лінійним.

Другий спосіб. Критерій прямолінійності зв’язку можна побуду-

вати на співвідношенні між |

та |

|

|

, |

(5.25) |

) частки вантажів

) частки вантажів  , що прибувають в критих вагонах (ознака

, що прибувають в критих вагонах (ознака  ). Статистичні дані наведені в табл. 5.4.

). Статистичні дані наведені в табл. 5.4.

.

. ,

,  .

.

Оцінка стохастичних зв’язків між вхідними та вихідними ознаками 257

У системі координат (рис. 5.4) точками відмічаємо значення кожного спостереження і накреслюємо еліпс розсіяння.

y |

|

|

|

|

|

|

|

800 |

|

|

|

|

|

|

|

700 |

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

500 |

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

0 |

0,0 |

0,1 |

0,2 |

0,3 |

0,4 |

0,5 |

x |

|

|

Рис. 5.4. Поле кореляції і еліпс розсіяння |

|

||||

Складаємо кореляційну таблицю (табл. 5.5). За формою еліпса розсіяння і табл. 5.4 робимо висновок, що між досліджуваними ознаками існує зворотний кореляційний зв’язок.

|

|

|

|

|

|

Таблиця 5.5 |

||

|

|

Кореляційна таблиця |

|

|

|

|||

|

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|

ваг.-год. |

0–0,1 |

0,1–0,2 |

0,2–0,3 |

0,3–0,4 |

0,4–0,5 |

0,5–0,6 |

||

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 – 150 |

|

|

|

1 |

|

|

1 |

|

150 – 300 |

|

|

1 |

|

|

1 |

2 |

|

300 – 450 |

|

1 |

2 |

1 |

|

1 |

5 |

|

450 – 600 |

|

3 |

1 |

1 |

1 |

|

6 |

|

600 – 750 |

|

1 |

1 |

1 |

1 |

|

4 |

|

750 – 900 |

1 |

1 |

|

|

|

|

2 |

|

|

1 |

6 |

5 |

4 |

2 |

2 |

20 |

|

|

|

|

|

|

|

|

|

|

2. Кількісна оцінка щільності зв’язку. Оскільки вид зв’язку між змінними  та

та  невідомий, то необхідно обчислити за даними вибірки емпіричні значення коефі-

невідомий, то необхідно обчислити за даними вибірки емпіричні значення коефі-

цієнта кореляції та кореляційного відношення.

Розрахунок коефіцієнта кореляції. Розрахунок виконуємо за формулою (5.13).

Складові формули обчислюємо окремо в табл. 5.6.