При побудові лінійних моделей використовується метод включення змінних. Основним критерієм для визначення порядку включення факторів в модель є величина частинного коефіцієнту кореляції. Процедура побудови моделі включає такі операції.

1. Із скоригованої матриці парних коефіцієнтів кореляції вибирають перший фактор ( ), у якого коефіцієнт кореляції

), у якого коефіцієнт кореляції  є найбіль-

є найбіль-

шим, і будують лінійне рівняння

. (7.14)

. (7.14)

2. Для отриманого регресійного рівняння розраховують оціночні критерії якості: множинний коефіцієнт кореляції  і множинний коефіцієнт детермінації

і множинний коефіцієнт детермінації  .

.

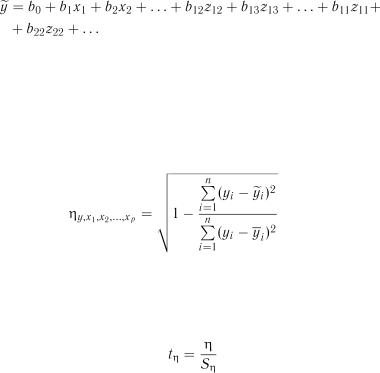

Множинний коефіцієнт кореляції характеризує силу зв’язку су-

купної комбінованої дії низки факторів на величину залежної змінної

. Коефіцієнт множинної кореляції можна обчислити за такими формулами:

. Коефіцієнт множинної кореляції можна обчислити за такими формулами:

де  – визначник матриці парних коефіцієнтів кореляції;

– визначник матриці парних коефіцієнтів кореляції;

– визначник тієї ж самої матриці з викресленими першим рядком і першим стовпцем, тобто визначник матриці парних коефіцієнтів кореляції між факторами;

– визначник тієї ж самої матриці з викресленими першим рядком і першим стовпцем, тобто визначник матриці парних коефіцієнтів кореляції між факторами;

, (7.17)

, (7.17)

де  , ,

, ,  –стандартизовані коефіцієнти регресії (

–стандартизовані коефіцієнти регресії ( -коефіцієнти). Значення

-коефіцієнти). Значення  -коефіцієнтів обчислюють за формулою

-коефіцієнтів обчислюють за формулою

. (7.18)

. (7.18)

Квадрат множинного коефіцієнту кореляції  називається мно-

називається мно-

жинним коефіцієнтом детермінації і показує, яка частка диспер-

сії функції пояснюється за рахунок варіації лінійної комбінації вибраних факторів  ,

,  , ,

, ,  .

.

3. Із вектора частинних коефіцієнтів кореляції вибирають фактор

, який має найбільше значення частинного коефіцієнта кореля-

, який має найбільше значення частинного коефіцієнта кореля-

ції  і знаходять друге рівняння регресії

і знаходять друге рівняння регресії

. (7.22)

. (7.22)

Якщо для двох або декількох факторів отримані однакові частинні коефіцієнти кореляції, то для визначення порядку включення факторів можна рекомендувати процедуру їх порівняння за критерієм

, (7.23)

, (7.23)

де  – коефіцієнт, який характеризує залишкову

– коефіцієнт, який характеризує залишкову

дисперсію; – будь-яке постійне число, що перевищує

значення залишкових дисперсій порівнюваних факторів.

В модель включається фактор з більшим значенням  .

.

Пояснимо цю процедуру на прикладі. Нехай при розв’язанні задачі отримано такі статистики :

|

|

|

|

|

|

|

0,35 |

0,44 |

2,56 |

184 |

0,65 |

|

0,48 |

0,41 |

2,70 |

190 |

0,73 |

Для обчислення  покладемо

покладемо  . Тоді маємо

. Тоді маємо

;

;  .

.

Обчислюємо величини:  ;

;  .

.

Отже, фактор  має перевагу перед фактором

має перевагу перед фактором  і включається в модель пер-

і включається в модель пер-

шочергово.

Апроксимація зв’язків багатофакторними регресійними моделями 331

4.Для отриманої в п. 3 моделі обчислюють  ,

,  і

і  .

.

5.Включення факторів продовжується доти, доки  ,

,  і

і  отриманих моделей покращуються, і може бути припинено, коли

отриманих моделей покращуються, і може бути припинено, коли

включення нового фактора викликає значне збільшення  ,

,  і

і

зменшення  .

.

6. Визначення адекватності регресійної залежності за  -критерієм Фішера. Виконується аналогічно однофакторним регресійним моделям

-критерієм Фішера. Виконується аналогічно однофакторним регресійним моделям

(див. розділ 6.2.4).

7.3.2. Нелінійні регресійні залежності.

Поліноміальна залежність. Функція представляється у вигляді полінома

(7.24)

Степінь рівняння можна підвищувати доти, доки зменшується залишкова дисперсія  . Якщо не обмежувати степінь полінома і кількості членів, то можна апроксимувати будь-яку залежність з будьяким ступенем точності, однак на практиці, як правило, обмежують як степінь полінома так і кількість його членів. Практично для вироб- ничо-економічних задач достатньо задати поліном другого степеня.

. Якщо не обмежувати степінь полінома і кількості членів, то можна апроксимувати будь-яку залежність з будьяким ступенем точності, однак на практиці, як правило, обмежують як степінь полінома так і кількість його членів. Практично для вироб- ничо-економічних задач достатньо задати поліном другого степеня.

Для квадратичних форм і форм вищих порядків частинні коефіцієнти кореляції обчислити неможливо, для цих моделей застосовують два методи апроксимації:

1)метод виключення факторів (від складного до простого);

2)багатокроковий регресійний аналіз (змішаний метод).

7.3.2.1. Апроксимація методом виключення факторів. Алгоритм апроксимації включає такі процедури.

1.Побудова рівняння регресії у формі повної квадратичної і, за необхідності, повної кубічної залежності .

2.Заміна кожного складного члена полінома додатковою умовною змінною у першій степені:

Приведення полінома до лінійної форми

3.Складання системи нормальних рівнянь і ідентифікація параметрів регресійної моделі.

4.Перевірка коефіцієнтів регресії на значимість за  -критерієм

-критерієм

Стьюдента.

5.Виключення незначимих членів регресійного рівняння.

6.Обчислення множинного кореляційного відношення

. (7.25)

7. Перевірка значимості кореляційного відношення за допомогою  -критерію, який характеризується розподілом Стьюдента з

-критерію, який характеризується розподілом Стьюдента з

ступенями вільності

ступенями вільності

де  – стандартна похибка множинного кореляційного відношення. Величина

– стандартна похибка множинного кореляційного відношення. Величина  визначається за формулою

визначається за формулою

. (7.27)

. (7.27)

9.Розрахунок залишкової дисперсії  і

і  -критерію Фішера.

-критерію Фішера.

10.Перевірка адекватності моделі  для прийнятого рівня значимості

для прийнятого рівня значимості  .

.

11.Викреслювання із матриці нормальних рівнянь відповідних рядків і стовпців.

Апроксимація зв’язків багатофакторними регресійними моделями 333

12. Визначення для отриманої матриці коефіцієнтів регресії, перевірка їх на значимість, виключення незначимих із розгляду і т. д. доти, доки не буде отримано вираз, всі коефіцієнти якого будуть значимими і модель регресії буде адекватною за  -критерієм.

-критерієм.

7.3.2.2. Багатокроковий регресійний аналіз. Задача полягає у тому, щоб встановити, на якому члені рівняння можна припинити (перервати) ряд, щоб отриманий відрізок був значимим з заданою імовірністю.

Процес пошуку значимого відрізка рівняння здійснюється таким чином. Спочатку в модель включаються всі невідомі у перших степенях

.

.

Якщо після оцінки за  -критерієм цей вираз буде незначимим, то його слід подовжити, додаючи значення невідомих з парними добутками, в квадраті і т.д. Процес підвищування степеня полінома продовжується до тих пір, доки відрізок рівняння не стане значимим.

-критерієм цей вираз буде незначимим, то його слід подовжити, додаючи значення невідомих з парними добутками, в квадраті і т.д. Процес підвищування степеня полінома продовжується до тих пір, доки відрізок рівняння не стане значимим.

При багатокроковому регресійному аналізі з метою виявлення значимих членів рівняння відсіюють несуттєві члени. Для цього здійснюють оцінку значимості коефіцієнтів регресії за допомогою критерію  Стьюдента. Член рівняння, для якого значення

Стьюдента. Член рівняння, для якого значення  є найменшим, вважають незначимим і виключають із рівняння. Після цього визначають параметри рівняння регресії для (

є найменшим, вважають незначимим і виключають із рівняння. Після цього визначають параметри рівняння регресії для ( ) членів і вся процедура починається спочатку. Процес виключення не значимих членів рівняння продовжують до тих пір, доки всі коефіцієнти регресії у рівнянні не стануть значимими, а сама модель – адекватною.

) членів і вся процедура починається спочатку. Процес виключення не значимих членів рівняння продовжують до тих пір, доки всі коефіцієнти регресії у рівнянні не стануть значимими, а сама модель – адекватною.

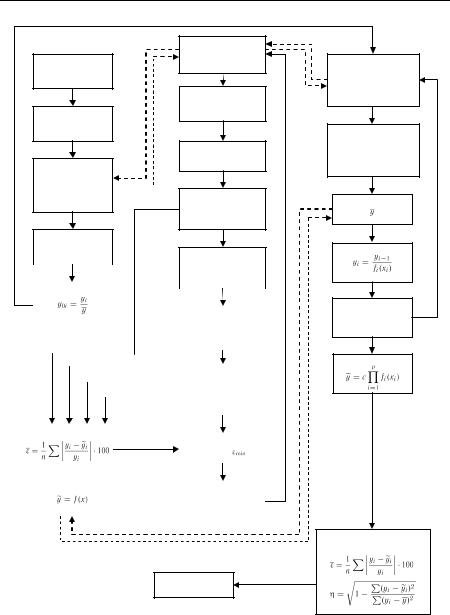

Блок-схема цього алгоритму представлена на рис. 7.1.

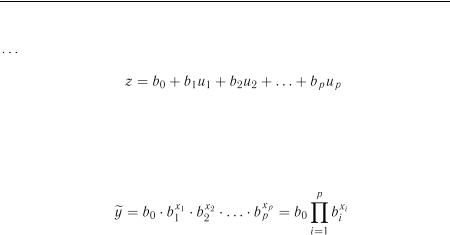

Степенева залежність має вигляд

. (7.28)

Для знаходження параметрів моделі її слід лініювати, взявши логарифм від правої та лівої частини рівняння

. (7.29)

. (7.29)

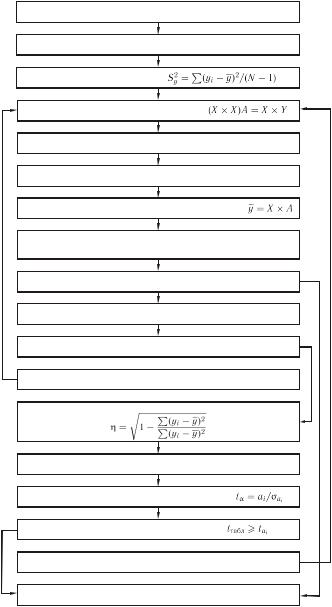

1.Введення вихідних даних x, y

2.Обчислення середнього значення

3. Обчислення дисперсії

4. Формування системи нормальних рівнянь

5.Розрахунок елементів оберненої матриці

6.Обчислення коефіцієнтів регресії

7. Обчислення розрахункових значень незалежної змінної

8.Обчислення залишкової дисперсії

9.Перевірка на зменшення  , де j - номер кроку

, де j - номер кроку

10.Обчислення F-критерію

11.Перевірка адекватності

ні

ні

12.Розширення матриці Х для здобуття полінома 2-го ступеня

13.Обчислення багатофакторного кореляційного відношення

14.Обчислення стандартної похибки коефіцієнтів регресії

15. Обчислення t-критерію для коефіцієнтів регресії

так

16. Оцінка членів рівняння регресії за t-критерієм  ні

ні

17.Виключення відповідного рядка та стовпчика матриці Х

18.Фіксування результатів розрахунку

Рис. 7.1. Блок-схема алгоритму багатокрокового регресійного аналізу

Апроксимація зв’язків багатофакторними регресійними моделями 335

Зробимо заміну змінних:  ;

;  ;

;  ;

;  ; ;

; ;  . Тоді залежність набуде вигляду

. Тоді залежність набуде вигляду

. (7.30)

Параметри моделі відшукуються методом найменших квадратів. Після того як будуть знайдені всі параметри моделі, можна перейти до шуканої моделі шляхом потенціювання.

Показникова залежність має вигляд

. (7.31)

Для апроксимації рівняння його слід лініювати шляхом логарифмування і після цього методом найменших квадратів знайти невідомі коефіцієнти.

Залежність у вигляді добутку ряду функцій (метод Брандо-

на) має вигляд

. (7.32)

. (7.32)

Залежності  можуть бути різними функціями: лінійною, параболічною, степеневою тощо. Розв’язання задачі полягає у визначенні величини

можуть бути різними функціями: лінійною, параболічною, степеневою тощо. Розв’язання задачі полягає у визначенні величини  і виразу функцій

і виразу функцій  в такій послідовності.

в такій послідовності.

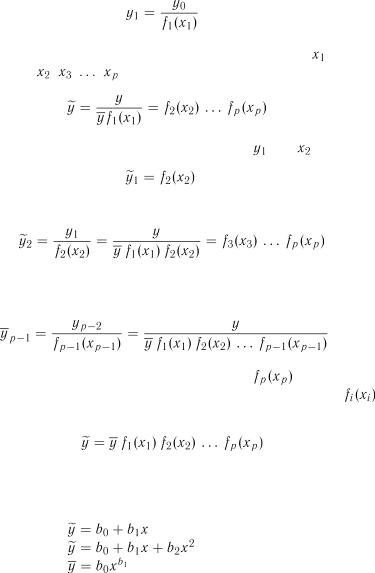

1. Розраховується середнє значення  , після чого фактичні значен-

, після чого фактичні значен-

ня y замінюються нормалізованими

. (7.33)

. (7.33)

2. Вибирається вид взаємозв’язку  від

від  і методом найменших квадратів визначаються параметри залежності

і методом найменших квадратів визначаються параметри залежності

. (7.34)

. (7.34)

3. За отриманою емпіричною залежністю розраховується значення функції  і визначається залишковий показник

і визначається залишковий показник  для кожного спостереження

для кожного спостереження

|

. |

|

(7.35) |

Цей залишковий результат уже не буде залежати від |

, а зале- |

жить тільки від , , , |

|

|

|

|

. |

(7.36) |

4. |

Визначається регресійна модель залежності |

від |

|

|

. |

|

(7.37) |

5. |

Знову визначається умовний показник |

|

|

|

|

|

. (7.38) |

6. Такий розрахунок здійснюється до тих пір, доки не будуть визначені всі функції  . Останнім розраховується умовний показник

. Останнім розраховується умовний показник

|

. |

(7.39) |

Після цього відшукується аналітичне значення |

. |

|

Таким чином, після того як будуть розраховані значення всіх |

, |

модель представляється як добуток всіх відшуканих функцій |

|

|

. |

(7.40) |

На рис 7.2 представлена блок-схема апроксимації регресійної залежності (7.32). Апроксимація парних залежностей здійснюється такими функціями:

– лінійною |

; |

– параболічною |

; |

– степеневою |

; |

– тригонометричною  ,

,

де k 1, 2, ..., m є задана кількість гармонік.

Апроксимація зв’язків багатофакторними регресійними моделями 337

14. Початок

внутрішнього циклу

1. Введення вихідних даних

15. Виклик  в

в

робочий масив

2. Занесення

в робочий масив

16. Нульовий цикл

3. Розрахунок парних регресійних

залежностей 17. Апроксимація парної залежності

прямою лінією

4.Аналіз факторів на значущість

|

|

|

|

|

|

|

|

|

|

|

|

18. Апроксимація |

|

|

|

|

|

|

|

|

|

|

|

|

парної залежності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

параболою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Нормалізація |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19. Апроксимація |

|

|

|

|

|

|

|

|

|

|

|

|

парної залежності |

|

|

|

|

|

|

|

|

|

|

|

|

степеневою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

функцією |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20. Апроксимація |

|

|

|

|

|

|

|

|

|

|

|

|

парної залежності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тригонометричною |

|

|

|

|

|

|

|

|

|

|

|

|

функцією |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21.Обчислення: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22. Вибір мінімальної |

|

|

|

|

|

|

|

|

|

|

|

|

похибки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24.Обчислення: |

|

|

|

|

|

23. Засилання |

|

|

|

|

|

|

|

|

|

|

|

|

мінімальних |

|

|

|

|

|

|

|

|

|

|

|

|

параметрів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13. Кінець

6. Розрахунок додаткових парних регресійних залежностей

7. Аналіз отриманих залежностей на відповідність причинним зв’язкам

8.Обчислення

9.Перетворення

10.Порівняння ні

?

?

11.Обчислення

12. Обчислення

;

;

;

Рис. 7.2. Блок-схема апроксимації регресійної залежності методом Брандона

, то всі точки кореляційного простору розташовані на поверхні регресії, тобто маємо функціональний зв’язок. Якщо

, то всі точки кореляційного простору розташовані на поверхні регресії, тобто маємо функціональний зв’язок. Якщо  , то кореляційний зв’язок між функцією і аргументом відсутній.

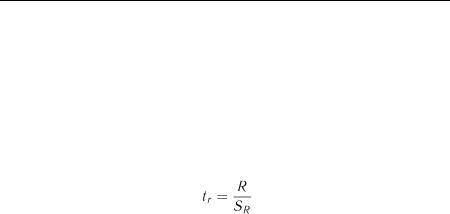

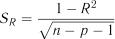

, то кореляційний зв’язок між функцією і аргументом відсутній. -критерієм Стьюдента. Для цього розраховується величина

-критерієм Стьюдента. Для цього розраховується величина – стандартна похибка коефіцієнта множинної

– стандартна похибка коефіцієнта множинної порівнюється з табличним

порівнюється з табличним  для вибраного рівня значимості

для вибраного рівня значимості  і кількістю ступенів вільності

і кількістю ступенів вільності  . Якщо

. Якщо  , то коефіцієнт множинної кореляції вважається значимим.

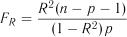

, то коефіцієнт множинної кореляції вважається значимим. -критерієм Фішера з використанням формули

-критерієм Фішера з використанням формули . (7.20)

. (7.20) порівнюють з табличним, яке визначається за таблицею розподілу Фішера для прийнятого рівня значимості

порівнюють з табличним, яке визначається за таблицею розподілу Фішера для прийнятого рівня значимості  і кількості ступенів вільності

і кількості ступенів вільності  та

та  . Якщо

. Якщо  , то коефіцієнт кореляції

, то коефіцієнт кореляції  вважається значимим.

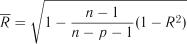

вважається значимим. повинна бути скоригованою за формулою

повинна бути скоригованою за формулою . (7.21)

. (7.21)