big_doc_LKG

.pdf

|

|

Апроксимація зв’язків однофакторними регресійними моделями |

319 |

||||

|

|

|

|

Продовження табл. 6.8 |

|||

|

|

|

|

|

|

|

|

|

№ |

|

|

Оціночні показники |

|

|

|

|

|

Регресійна модель |

стандартна |

коефіцієнт |

|||

|

моделі |

||||||

|

|

похибка |

кореляції |

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

28 |

|

|

1,300 |

0,746 |

|

|

|

29 |

|

|

1,300 |

0,746 |

|

|

|

30 |

|

|

1,346 |

0,724 |

|

|

|

31 |

|

|

1,367 |

0,714 |

|

|

|

32 |

|

|

1,937 |

0,121 |

|

|

|

|

|

|

|

|

|

|

|

При виборі найбільш зручної для практичного застосування регресійної моделі розглядають підмножину розрахованих моделей з приблизно однаковими значеннями мінімальної величини стандартної похибки  і серед них вибирають ту модель, що має найбільш просту форму представлення.

і серед них вибирають ту модель, що має найбільш просту форму представлення.

Покладемо, щоб у вибраній підмножині моделей різниця між величиною  не перевищувала 5%. Таким умовам задовольняють моделі з номерами №1–24. З них найпростішу форму має модель №2. Підставляючи в модель середньоінтервальні значення ознаки

не перевищувала 5%. Таким умовам задовольняють моделі з номерами №1–24. З них найпростішу форму має модель №2. Підставляючи в модель середньоінтервальні значення ознаки  в межах

в межах  , розраховуємо відповідні значення результативної ознаки (табл. 6.9).

, розраховуємо відповідні значення результативної ознаки (табл. 6.9).

|

|

|

|

|

|

|

Таблиця |

6.9 |

|

|

|

Розрахунок теоретичної лінії регресії |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

1,5 |

2,5 |

3,5 |

4,5 |

5,5 |

6,5 |

|

7,5 |

|

|

7,82 |

9,89 |

11,15 |

12,00 |

12,62 |

13,08 |

|

13,44 |

|

За отриманими даними на полі кореляції (рис. 6.5) будуємо теоретичну лінію криволінійної регресії. Різниця в точності оцінки досліджуваного показника між найпростішою лінійною моделлю і прийнятою умовно-оптимальною складає 8%.

Апроксимація зв’язків однофакторними регресійними моделями |

321 |

зов [Текст] / Е. Н. Воевудский, Н. А. Коневцева, Г. С. Махуренко, И. П. Тарасова.– М.: Транспорт, 1988.– 384 с.

4.Воловельская, С. Н. Нелинейная корреляция и регрессия [Текст] / С. Н. Воловельская, А. И. Жилин, С. А. Кулиш, В. Б. Сивый.– К.:

Техника, 1971.– 216 с.

5.Дрейпер, Н. Прикладной регрессионный анализ [Текст] : в 2 кн. /

Н. Дрейпер, Г. Смит.– М.: Финансы и статистика, 1986.– 366 с.

6. Езекиэл, Е. Методы анализа корреляций и регрессий [Текст] / Е. Езекиэл, К. Фокс.– М.: Статистика, 1966.– 208 с.

7.Кобзарь А. И. Прикладная математическая статистика. Для инженеров и научных работников [Текст] / А. И. Кобзарь.– М.: Физматлит, 2006.– 816 с.

8.Кулиш, С. А. Математические методы и модели в планировании и управлении: сборник задач [Текст] / С. А. Кулиш, С. Н. Воловельский, А. И. Жилин, А. С. Пилипенко.–К.: Высшая школа, 1985.– 239 с.

9.Линник, Ю. В. Метод наименьших квадратов и основы теории обработки наблюдений [Текст] / Ю. В. Линник.– М.: Физматгиз, 1962.– 120 с.

10.Лукомский, О. И. Теория корреляций и ее применение к анализу производства [Текст] / О. И. Лукомский.– М.: Статистика, 1961.– 217 с.

11.Львовский, Е. Н. Статистический методы построения эмпирических формул: Учебное пособие [Текст] / Е. Н. Львовский.– М.: Высшая школа, 1982.– 224 с.

12.Пальчевський, Б. О. Дослідження технологічних систем (моделюван-

ня, проектування, оптимізація): навчальний посібник [Текст] / Б. О. Пальчевський.– Львів: Світ, 2001.– 232 с.

РОЗДІЛ 7

АПРОКСИМАЦІЯ ЗВ’ЯЗКІВ БАГАТОФАКТОРНИМИ РЕГРЕСІЙНИМИ МОДЕЛЯМИ

Мета вивчення теми – оволодіння методикою побудови емпіричних моделей функціонування систем в умовах багатофакторного пасивного експерименту.

Після опрацювання теми ви повинні вміти:

–організовувати збирання статистичної інформації в умовах діючого виробництва;

–виконувати попереднє опрацювання статистичних даних;

–проводити змістовний аналіз факторних і результативних ознак;

–практично користуватися методикою багатофакторного регресійного аналізу для встановлення емпіричних залежностей між досліджуваними ознаками;

–кількісно оцінювати параметри моделі;

–оцінювати надійність отриманої моделі.

7.1. Апріорний аналіз факторних ознак

Мета аналізу – висунення первинної гіпотези стосовно структури (переліку факторів) передбачуваної регресійної моделі досліджуваного процесу. Відбір факторів необхідно здійснювати на основі існуючої статистичної звітності.

При виборі факторів, які включаються в регресійну модель, слід дотримуватися таких рекомендацій.

1.Необхідно використовувати мінімальну кількість факторів, які в основному визначають середнє значення результативної ознаки. Зайве розширення моделі призводить до труднощів економічної інтерпретації отриманих характеристик і до того, що рівняння буде відображати не тільки тенденції в розвитку економічного показника на фоні випадкових коливань, але й самі випадкові коливання .

2.Кожне явище чи дія в рівнянні повинні бути представлені тільки однією ознакою; неприпустимим є одночасне використання похідних показників і їх складових частин.

Апроксимація зв’язків багатофакторними регресійними моделями 323

3.В модель слід включати тільки ті фактори, які визнають суттєвими для якісної оцінки даної проблеми або галузі науки, до якої відноситься об’єкт дослідження. Ця вимога виходить із того, що всі причини, за якими формується досліджувана ознака, можна розділити на головні і другорядні, пов’язані з індивідуальними відхиленнями.

4.Фактор повинен мати кількісний вираз. Показник має кількісний вираз, якщо його можна вимірювати, тобто однозначно виразити за допомогою числа. Показник має характер величини, якщо його

виміряти не можна, але можна оцінити і однозначно розставити по порядку, за ступенем впливу порівняно з іншими аналогіч-

ними показниками.

Якщо який-небудь показник неможливо виразити кількісно або хоча б у вигляді величини, такий фактор не можна включати в математичну модель.

5.Між фактором і результативним показником повинен бути логі-

чний, причинний зв’язок.

6.Між фактором і результативним показником повинен бути щіль-

ний статистичний зв’язок.

7.Фактори не повинні бути щільно пов’язані між собою, тобто між факторами не повинно бути мультиколінеарності. Ця вимога обумовлена тим, що якщо між двома факторами існує щільний зв’язок, то немає необхідності включати в модель одразу обидва фактори, так як один можна виразити через інший.

8.В модель, в першу чергу, слід включати керовані фактори.

7.2. Попереднє опрацювання статистичної інформації

Попереднє опрацювання результатів спостережень необхідне для того, щоб у подальшому коректно і з найбільшою ефективністю використовувати статистичні методи для побудови емпіричних залежностей.

Для отримання усталених характеристик і оцінок в багатофакторних моделях регресійний аналіз необхідно проводити на статистичній сукупності значного обсягу. Мінімальна кількість спостережень (обсяг вибірки) може бути приблизно визначена на підставі наступного співвідношення

, |

(7.1) |

– кількість досліджуваних факторів-аргументів .

– кількість досліджуваних факторів-аргументів . %).

%).

Апроксимація зв’язків багатофакторними регресійними моделями 325

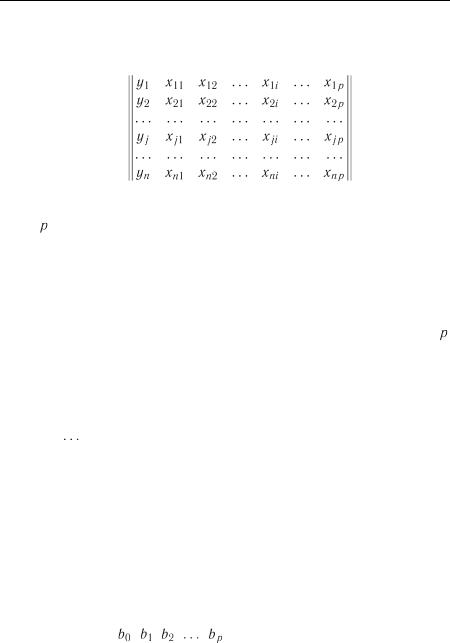

7.3.1. Лінійна залежність. Для побудови регресійного рівняння і його аналізу використовується матриця результатів спостережень

, (7.2)

де  – кількість спостережень;

– кількість спостережень;

– кількість факторів;

– значення i-го фактора у j-му спостереженні;

– значення i-го фактора у j-му спостереженні;

– значення результативної ознаки для j-го спостереження. Задача полягає у побудові такого рівняння прямої в

– значення результативної ознаки для j-го спостереження. Задача полягає у побудові такого рівняння прямої в  -вимірному просторі, відхилення результатів спостережень

-вимірному просторі, відхилення результатів спостережень  від якої будуть

від якої будуть

мінімальними.

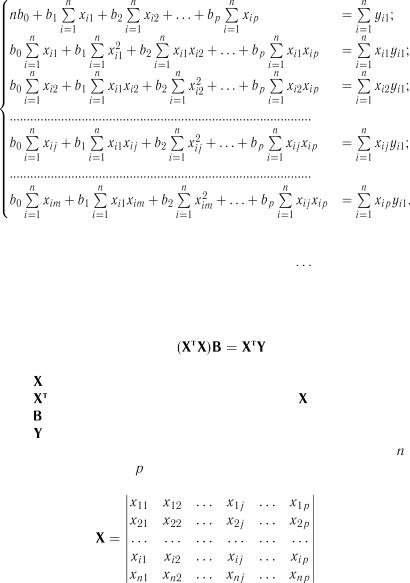

Лінійна регресійна багатофакторна залежність, яка включає факторів у загальному вигляді описується рівнянням

. (7.3)

. (7.3)

Апроксимація полягає у визначенні невідомих коефіцієнтів регресії

,

,  ,

,  , ,

, ,  .

.

Розрахунок коефіцієнтів виконують методом найменших квадратів за умови

, (7.4)

, (7.4)

де  – фактичне значення залежної змінної в і-му спостереженні;

– фактичне значення залежної змінної в і-му спостереженні;

– розрахункове значення залежної змінної за рівнянням регресії .

– розрахункове значення залежної змінної за рівнянням регресії .

Для відшукування |

мінімуму виразу (7.4) необхідно взяти похідні за |

|

всіма невідомими , |

, , , |

і прирівняти їх до нуля. Отримані |

рівняння утворюють систему нормальних рівнянь:

,

,  ,

,  , ,

, ,  .

.

Апроксимація зв’язків багатофакторними регресійними моделями 327

. (7.8)

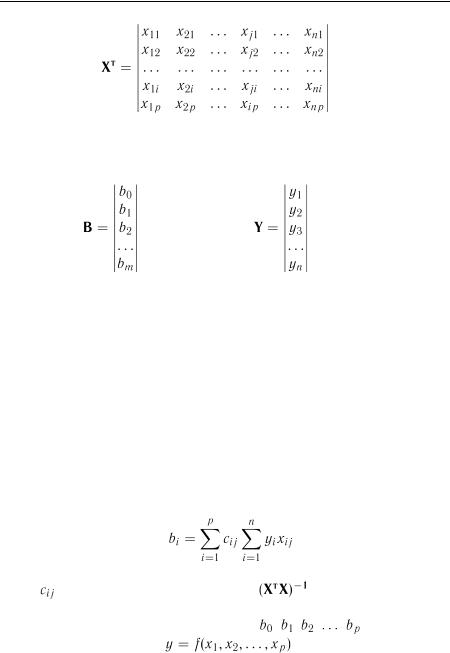

Матриці-стовпці коефіцієнтів В і фактичних значень результативної ознаки  запишуться у вигляді :

запишуться у вигляді :

(7.9) ; |

. (7.10) |

Помноживши ліву та праву частини рівності (7.6) на обернену матрицю  , отримаємо вираз для визначення невідомих коефіцієнтів регресійної залежності

, отримаємо вираз для визначення невідомих коефіцієнтів регресійної залежності

. (7.11)

. (7.11)

Так як  (тут

(тут  – одинична матриця), то розв’язок системи нормальних рівнянь отримаємо у вигляді

– одинична матриця), то розв’язок системи нормальних рівнянь отримаємо у вигляді

. (7.12)

. (7.12)

Кожний коефіцієнт рівняння регресії можна визначити за формулою

|

, |

(7.13) |

де |

– елементи оберненої матриці |

. |

В результаті виконання всіх цих операцій отримаємо поліном пер-

шого степеня з відомими коефіцієнтами |

, , , , . Цей поліном |

є апроксимацією функції |

. |