Классификация методов оптимизации

Различают методы однокритериальной оптимизации ( поиск оптимума единственной целевой функции) и многокритериальной оптимизации (принятия решения при многих критериях, в частности сводят векторную задачу к последовательности скалярных задач).

Методы локальной оптимизации обеспечивают отыскание одного локального минимума, а методы глобальной оптимизации направлены на установление всех локальных минимумов.

Различают также методы непрерывной и дискретной (в том числе комбинаторной) оптимизации, методы линейного и нелинейного программирования, методы условной и безусловной оптимизации, методы одномерной оптимизации и методы оптимизации функций многих переменных.

Рациональные методы ориентированы на некоторую математическую модель оптимизируемой функции; эвристические алгоритмы обычно не используют никакой модели целевой функции, а основывают процесс оптимизации на формализованной человеческой интуиции и других нестрогих предположениях.

Методы оптимизации подразделяют также на детерминированные и стохастические. Стохастические алгоритмы используют элементы случайности при выборе направления или длины шага в процессе оптимизации. Отметим, что стохастические методы оптимизации применяются к детерминированным задачам (случайность намеренно вводится в алгоритм для того, чтобы обеспечить достижение цели).

Стохастические алгоритмы в свою очередь подразделяются на алгоритмы (прямого) случайного поиска и алгоритмы стохастической аппроксимации градиента.

2. Постановка задачи линейного программирования

Линейное программирование - раздел математики, в котором изучаются методы решения задач на отыскание экстремумов (максимума, минимума) линейной функции при наличии ограничений в виде линейных уравнений или линейных неравенств.

2.1 Общая задача линейного программирования (злп)

Найти

решение X( ),

),

при котором функция

(2.1)

(2.1)

достигает экстремума – максимума (минимума)

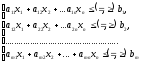

при выполнении условий

(2.2)

(2.3)

(2.3)

Значения

предполагаются известными (выявлены

на стадии анализа реальной ситуации).

предполагаются известными (выявлены

на стадии анализа реальной ситуации).

Линейная функция (2.1) называется целевой функцией (линейной формой), х1, х2,...,хn- аргументами целевой функции.

Условия (2.2) называются ограничениями задачи,

Условия (2.3) показывают, что аргументы могут быть любого знака.

Решение X( ),

системы (2.2) называется допустимым

решением ЗЛП, если числа

),

системы (2.2) называется допустимым

решением ЗЛП, если числа

- неотрицательны.

- неотрицательны.

Совокупность всех допустимых решений называется областью допустимых решений задачи (ОДР).

Допустимое решение, которое обращает в максимум (минимум) целевую функцию (2.1) называется оптимальным решением ЗЛП.

2.2 Математические модели задач линейного программирования

Рассмотрим некоторые экономические задачи, которые являются задачами линейного программирования.

Пример 1. Задача использования сырья

Для использования двух видов продукции P1 и P2 используется три вида сырья S1, S2 и S3,запасы сырья соответственно равны 40,60,50 единиц сырья. Затраты сырья на изготовление единицы продукции P1 соответственно равны 2,8,5. Затраты сырья на изготовление единицы продукции P2 соответственно равны 5,3,6. Прибыль от реализации единицы продукции каждого вида соответственно равна 100, 200 у.е.

Необходимо составить математическую модель плана выпуска продукции, при котором прибыль от реализации изделий будет максимальной.

Решение

Условие задачи запишем в следующую таблицу:

|

Вид сырья |

Запасы |

Затраты сырья на ед. изделий вида | |

|

P1 |

P2 | ||

|

S1 |

40 |

2 |

5 |

|

S2 |

60 |

8 |

3 |

|

S3 |

50 |

5 |

6 |

|

Прибыль от единицы продукции |

100 |

200 | |

Составим математическую модель задачи:

пусть

—

количество единиц продукцииP1,

—

количество единиц продукцииP1,

— количество

единиц

продукции P2,

планируемое к выпуску.

— количество

единиц

продукции P2,

планируемое к выпуску.

Тогда целевая функции – суммарная прибыль от реализации изделий имеет вид:

.

.

Ограничения по запасам сырья записываются следующими неравенствами:

Если

продукция P1

не выпускается, то

,

а если выпускается, то х1

> 0, аналогично

и для Р2,

следовательно

имеют место условия неотрицательности:

,

а если выпускается, то х1

> 0, аналогично

и для Р2,

следовательно

имеют место условия неотрицательности:

Таким образом, математическая модель данной задачи линейного программирования имеет вид:

Найти оптимальный

план производства X( ,

, ),

такой, что

),

такой, что

Пример 2. Задача составления рациона (задача «о диете»)

На животноводческой ферме каждое животное ежедневно должно получать не менее 7 единиц питательного вещества S1, 9 единиц вещества S2 и 14 единиц вещества S2 Для составления рациона используют два вида корма. Содержание количества единиц питательных веществ в 1 кг корма приведены в таблице.

Необходимо составить рацион нужной питательности, причем затраты на него должны быть минимальными.

|

Вещества |

Кол-во ед. питательных веществ в кг. корма | |

|

Корм 1 |

Корм 2 | |

|

S1 |

2 |

5 |

|

S2 |

8 |

5 |

|

S3 |

5 |

4 |

|

Стоимость 1 кг корма |

14 |

26 |

Решение

Составим математическую модель задачи

пусть

—

количество килограммов корма 1,

—

количество килограммов корма 1,

— количество

килограммов корма 2.

— количество

килограммов корма 2.

Ограничения на питательность рациона по трем видам питательных веществ

S1, S2 , S3 имеют вид

условия

неотрицательности :

Затраты на питание выражаются целевой функцией: