6.3 План персонала

Для функционирования санатория «Красное солнышко» необходимо 293 человека, для функционирования спортивно-развлекательного комплекса – 37 человек. Средняя заработная плата персонала Санатория составляет 167,66 $ США или 4 778,31 руб., а средняя заработная плата персонала в СКК составляет 168,81 $ США или 4 811,08 руб.

Структура затрат на персонал состоит из заработной платы и отчислений.

Начисленные затраты

|

Строка |

4.2006 |

5.2006 |

6.2006 |

7.2006 |

8.2006 |

9.2006 |

10.2006 |

|

заработная плата |

~PE_Get( 1,0,5){1 400 045} |

~PE_Get( 1,0,6){1 764 056} |

~PE_Get( 1,0,7){1 764 056} |

~PE_Get( 1,0,8){1 988 349} |

~PE_Get( 1,0,9){1 988 349} |

~PE_Get( 1,0,10){1 988 349} |

~PE_Get( 1,0,11){1 988 349} |

|

отчисления |

~PE_Get( 1,1,5){364 012} |

~PE_Get( 1,1,6){364 012} |

~PE_Get( 1,1,7){410 294} |

~PE_Get( 1,1,8){410 294} |

~PE_Get( 1,1,9){410 294} |

~PE_Get( 1,1,10){410 294} |

~PE_Get( 1,1,11){410 294} |

|

ИТОГО |

~PE_Get( 1,2,5){1 764 056} |

~PE_Get( 1,2,6){2 128 068} |

~PE_Get( 1,2,7){2 174 351} |

~PE_Get( 1,2,8){2 398 644} |

~PE_Get( 1,2,9){2 398 644} |

~PE_Get( 1,2,10){2 398 644} |

~PE_Get( 1,2,11){2 398 644} |

|

Строка |

11.2006 |

12.2006 |

1.2007 |

2.2007 |

3.2007 |

4.2007 |

5.2007 |

6.2007 |

|

заработная плата |

~PE_Get( 2,0,12){1 988 349} |

~PE_Get( 2,0,13){1 988 349} |

~PE_Get( 2,0,14){1 988 349} |

~PE_Get( 2,0,15){1 988 349} |

~PE_Get( 2,0,16){1 988 349} |

~PE_Get( 2,0,17){1 988 349} |

~PE_Get( 2,0,18){1 988 349} |

~PE_Get( 2,0,19){1 988 349} |

|

отчисления |

~PE_Get( 2,1,12){410 294} |

~PE_Get( 2,1,13){410 294} |

~PE_Get( 2,1,14){410 294} |

~PE_Get( 2,1,15){410 294} |

~PE_Get( 2,1,16){410 294} |

~PE_Get( 2,1,17){410 294} |

~PE_Get( 2,1,18){410 294} |

~PE_Get( 2,1,19){410 294} |

|

ИТОГО |

~PE_Get( 2,2,12){2 398 644} |

~PE_Get( 2,2,13){2 398 644} |

~PE_Get( 2,2,14){2 398 644} |

~PE_Get( 2,2,15){2 398 644} |

~PE_Get( 2,2,16){2 398 644} |

~PE_Get( 2,2,17){2 398 644} |

~PE_Get( 2,2,18){2 398 644} |

~PE_Get( 2,2,19){2 398 644} |

|

Строка |

7.2007 |

8.2007 |

9.2007 |

10.2007 |

11.2007 |

12.2007 |

1.2008 |

2.2008 |

|

заработная плата |

~PE_Get( 3,0,20){1 988 349} |

~PE_Get( 3,0,21){1 988 349} |

~PE_Get( 3,0,22){1 988 349} |

~PE_Get( 3,0,23){1 988 349} |

~PE_Get( 3,0,24){1 988 349} |

~PE_Get( 3,0,25){1 988 349} |

~PE_Get( 3,0,26){1 988 349} |

~PE_Get( 3,0,27){1 988 349} |

|

отчисления |

~PE_Get( 3,1,20){410 294} |

~PE_Get( 3,1,21){410 294} |

~PE_Get( 3,1,22){410 294} |

~PE_Get( 3,1,23){410 294} |

~PE_Get( 3,1,24){410 294} |

~PE_Get( 3,1,25){410 294} |

~PE_Get( 3,1,26){410 294} |

~PE_Get( 3,1,27){410 294} |

|

ИТОГО |

~PE_Get( 3,2,20){2 398 644} |

~PE_Get( 3,2,21){2 398 644} |

~PE_Get( 3,2,22){2 398 644} |

~PE_Get( 3,2,23){2 398 644} |

~PE_Get( 3,2,24){2 398 644} |

~PE_Get( 3,2,25){2 398 644} |

~PE_Get( 3,2,26){2 398 644} |

~PE_Get( 3,2,27){2 398 644} |

|

Строка |

3.2008 |

4.2008 |

5.2008 |

6.2008 |

7.2008 |

8.2008 |

9.2008 |

10.2008 |

|

заработная плата |

~PE_Get( 4,0,28){1 988 349} |

~PE_Get( 4,0,29){1 988 349} |

~PE_Get( 4,0,30){1 988 349} |

~PE_Get( 4,0,31){1 988 349} |

~PE_Get( 4,0,32){1 988 349} |

~PE_Get( 4,0,33){1 988 349} |

~PE_Get( 4,0,34){1 988 349} |

~PE_Get( 4,0,35){1 988 349} |

|

отчисления |

~PE_Get( 4,1,28){410 294} |

~PE_Get( 4,1,29){410 294} |

~PE_Get( 4,1,30){410 294} |

~PE_Get( 4,1,31){410 294} |

~PE_Get( 4,1,32){410 294} |

~PE_Get( 4,1,33){410 294} |

~PE_Get( 4,1,34){410 294} |

~PE_Get( 4,1,35){410 294} |

|

ИТОГО |

~PE_Get( 4,2,28){2 398 644} |

~PE_Get( 4,2,29){2 398 644} |

~PE_Get( 4,2,30){2 398 644} |

~PE_Get( 4,2,31){2 398 644} |

~PE_Get( 4,2,32){2 398 644} |

~PE_Get( 4,2,33){2 398 644} |

~PE_Get( 4,2,34){2 398 644} |

~PE_Get( 4,2,35){2 398 644} |

Оплаченные затраты

|

Строка |

5.2006 |

6.2006 |

7.2006 |

8.2006 |

9.2006 |

10.2006 |

|

заработная плата |

~PE_Get( 1,0,6){1 400 045} |

~PE_Get( 1,0,7){1 400 045} |

~PE_Get( 1,0,8){1 578 055} |

~PE_Get( 1,0,9){1 578 055} |

~PE_Get( 1,0,10){1 578 055} |

~PE_Get( 1,0,11){1 578 055} |

|

отчисления |

~PE_Get( 1,1,6){364 012} |

~PE_Get( 1,1,7){364 012} |

~PE_Get( 1,1,8){410 294} |

~PE_Get( 1,1,9){410 294} |

~PE_Get( 1,1,10){410 294} |

~PE_Get( 1,1,11){410 294} |

|

ИТОГО |

~PE_Get( 1,2,6){1 764 056} |

~PE_Get( 1,2,7){1 764 056} |

~PE_Get( 1,2,8){1 988 349} |

~PE_Get( 1,2,9){1 988 349} |

~PE_Get( 1,2,10){1 988 349} |

~PE_Get( 1,2,11){1 988 349} |

|

Строка |

11.2006 |

12.2006 |

1.2007 |

2.2007 |

3.2007 |

4.2007 |

5.2007 |

6.2007 |

|

заработная плата |

~PE_Get( 2,0,12){1 578 055} |

~PE_Get( 2,0,13){1 578 055} |

~PE_Get( 2,0,14){1 578 055} |

~PE_Get( 2,0,15){1 578 055} |

~PE_Get( 2,0,16){1 578 055} |

~PE_Get( 2,0,17){1 578 055} |

~PE_Get( 2,0,18){1 578 055} |

~PE_Get( 2,0,19){1 578 055} |

|

отчисления |

~PE_Get( 2,1,12){410 294} |

~PE_Get( 2,1,13){410 294} |

~PE_Get( 2,1,14){410 294} |

~PE_Get( 2,1,15){410 294} |

~PE_Get( 2,1,16){410 294} |

~PE_Get( 2,1,17){410 294} |

~PE_Get( 2,1,18){410 294} |

~PE_Get( 2,1,19){410 294} |

|

ИТОГО |

~PE_Get( 2,2,12){1 988 349} |

~PE_Get( 2,2,13){1 988 349} |

~PE_Get( 2,2,14){1 988 349} |

~PE_Get( 2,2,15){1 988 349} |

~PE_Get( 2,2,16){1 988 349} |

~PE_Get( 2,2,17){1 988 349} |

~PE_Get( 2,2,18){1 988 349} |

~PE_Get( 2,2,19){1 988 349} |

|

Строка |

7.2007 |

8.2007 |

9.2007 |

10.2007 |

11.2007 |

12.2007 |

1.2008 |

2.2008 |

|

заработная плата |

~PE_Get( 3,0,20){1 578 055} |

~PE_Get( 3,0,21){1 578 055} |

~PE_Get( 3,0,22){1 578 055} |

~PE_Get( 3,0,23){1 578 055} |

~PE_Get( 3,0,24){1 578 055} |

~PE_Get( 3,0,25){1 578 055} |

~PE_Get( 3,0,26){1 578 055} |

~PE_Get( 3,0,27){1 578 055} |

|

отчисления |

~PE_Get( 3,1,20){410 294} |

~PE_Get( 3,1,21){410 294} |

~PE_Get( 3,1,22){410 294} |

~PE_Get( 3,1,23){410 294} |

~PE_Get( 3,1,24){410 294} |

~PE_Get( 3,1,25){410 294} |

~PE_Get( 3,1,26){410 294} |

~PE_Get( 3,1,27){410 294} |

|

ИТОГО |

~PE_Get( 3,2,20){1 988 349} |

~PE_Get( 3,2,21){1 988 349} |

~PE_Get( 3,2,22){1 988 349} |

~PE_Get( 3,2,23){1 988 349} |

~PE_Get( 3,2,24){1 988 349} |

~PE_Get( 3,2,25){1 988 349} |

~PE_Get( 3,2,26){1 988 349} |

~PE_Get( 3,2,27){1 988 349} |

|

Строка |

3.2008 |

4.2008 |

5.2008 |

6.2008 |

7.2008 |

8.2008 |

9.2008 |

10.2008 |

|

заработная плата |

~PE_Get( 4,0,28){1 578 055} |

~PE_Get( 4,0,29){1 578 055} |

~PE_Get( 4,0,30){1 578 055} |

~PE_Get( 4,0,31){1 578 055} |

~PE_Get( 4,0,32){1 578 055} |

~PE_Get( 4,0,33){1 578 055} |

~PE_Get( 4,0,34){1 578 055} |

~PE_Get( 4,0,35){1 578 055} |

|

отчисления |

~PE_Get( 4,1,28){410 294} |

~PE_Get( 4,1,29){410 294} |

~PE_Get( 4,1,30){410 294} |

~PE_Get( 4,1,31){410 294} |

~PE_Get( 4,1,32){410 294} |

~PE_Get( 4,1,33){410 294} |

~PE_Get( 4,1,34){410 294} |

~PE_Get( 4,1,35){410 294} |

|

ИТОГО |

~PE_Get( 4,2,28){1 988 349} |

~PE_Get( 4,2,29){1 988 349} |

~PE_Get( 4,2,30){1 988 349} |

~PE_Get( 4,2,31){1 988 349} |

~PE_Get( 4,2,32){1 988 349} |

~PE_Get( 4,2,33){1 988 349} |

~PE_Get( 4,2,34){1 988 349} |

~PE_Get( 4,2,35){1 988 349} |

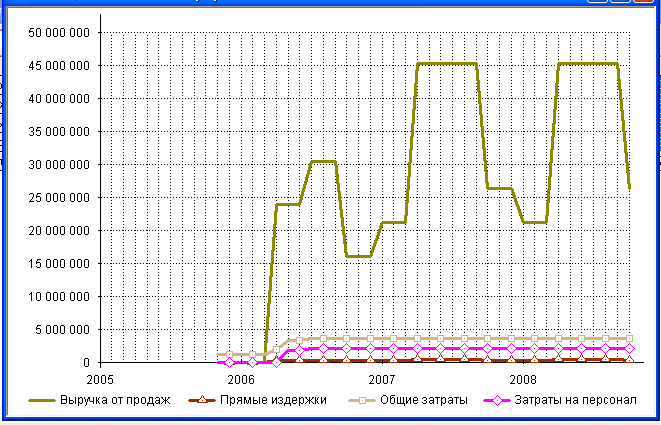

Соотношение выручки, общих, прямых затрат и затрат на персонал наглядно показаны на графике:

Соотношение затрат:

Таким образом с точки зрения оптимизации затрат в дальнейшем, объектами управления должны стать прежде всего общие затраты, потом затраты на персонал и только потом прямые переменные издержки. Поэтому одной из финансовых целей проекта стало «сохранение величины постоянных затрат на уровне не более 65% (не считая и заработную плату) от общей суммы затрат».