Глава 4. Социальная ответственность и этика бизнеса

4.1. Роль бизнеса в обществе и отношение к социальной ответственности

Этика и современное управление

4.3. Управление этикой и социальной ответственностью

Роль бизнеса в обществе и отношение к социальной ответственности

Социальная ответственность– это обязательства организации приносить пользу обществу через использование прибылей от частного бизнеса. Современная организация – часть сложной общественной системы, в которой функционируют и взаимодействуют различные группы людей: местные общины, потребители, поставщики, конкуренты, средства массовой информации, работники, акционеры, государственные органы. Помимо обеспечения эффективности организации, занятости и соблюдения закона организация должна нести ответственность перед обществом в целом.

Существуют две различные точки зрения на то, как следует вести себя организациям в отношении с общественной средой, чтобы считаться социально ответственными. Согласно одной из них, организация социально ответственна, когда максимально увеличивает прибыль, не нарушая законов и норм государственного регулирования. С этих позиций организация должна преследовать только экономические цели (ограниченная сфера социальной ответственности). Согласно другой точке зрения, организация в дополнение к ответственности экономического характера обязана учитывать человеческие и социальные аспекты воздействия своей деловой активности на работников, потребителей и местные общины, в которых проходит ее деятельность, а также вносить определенный позитивный вклад в решение социальных проблем в целом (расширенная сфера социальной ответственности).

В начале ХХ в. некоторые руководители бизнеса выражали уверенность в том, что корпорации обязаны использовать свои ресурсы таким образом, чтобы общество оказывалось в выигрыше. Занимавшийся производством стали Эндрю Карнеги, к примеру, вложил 350 млн. долл. в социальные программы и построил более 2000 публичных библиотек. Доктрина капиталистической благотворительности, согласно которой прибыльные организации должны жертвовать часть прибыли во благо общества, была рассмотрена Карнеги в работе «Евангелие процветания», опубликованной в 1900 г.

Противоположные по своему характеру выводы из того, что следует понимать под концепцией социальной ответственности, порождены спорами о целях организации. С одной стороны, есть люди, рассматривающие организацию как экономическую целостность, обязанную заботиться только об эффективности использования своих ресурсов. Поступая, таким образом, организация выполняет экономическую функцию производства продукции и услуг, необходимых для общества со свободной рыночной экономикой, обеспечивая одновременно работу для граждан и максимальные прибыли и вознаграждения для акционеров.

С другой стороны, есть мнение, согласно которому организация - это нечто большее, чем экономическая целостность. Согласно этой точке зрения, организация является сложной частью окружения, включающего множество составляющих, от которых зависит само существование организации. К таким составляющим относятся местные общины, потребители, поставщики, средства информации, группы общественного давления, союзы или объединения, а также работники и держатели акций. Эта многослойная общественная среда может сильно влиять на достижение организацией ее целей, поэтому организации приходится уравновешивать свои экономические цели с экономическими и социальными интересами этих составляющих среды. Согласно этой точке зрения, организации несут ответственность перед обществом, в котором функционируют, сверх обеспечения эффективности, занятости, прибыли и соблюдения закона, поэтому организации должны направлять часть своих ресурсов и усилий по социальным каналам.

Понимание социальной ответственности обществом сформировалось не сразу, за достаточно продолжительный период прошло следующие стадии развития взглядов:

Управление, направленное на максимизацию доходов (традиционная философия), возникло в начале 20 в. и продолжалось до 1930-х гг. Люди полагали, что бизнес ответственен только за свои собственные интересы. Социальная ответственность определялась как производство товаров и услуг по самой низкой цене для общества, бизнес должен служить интересам участников бизнеса: поставщиков, работников, акционеров, исключая другие группы. Традиционная философия утверждала, что не производители, а правительство должно нести бремя социальной ответственности.

Попечительское управление (1930-1960 гг.). Начало этого периода характеризуется глубоким экономическим кризисом 1930-х гг., так называемой «великой депрессией». Расширение в эти годы профсоюзного движения потребовало уделять больше внимания условиям работы, повышению уровня оплаты труда, социальным выплатам. В этот период усилилось внимание к нуждам работников, покупателей, кредиторов и общества в целом. Появилась философия заинтересованных лиц, значительно расширившая сферу социальной ответственности. Согласно ей считается, что лучшее общество создает лучшие условия для бизнеса, а накопление капитала – база для социальной ответственности.

Социальное управление (утвердительная философия) (1960-х гг. по нынешнее время). В этот период возросли социальная забота со стороны предпринимательских кругов и влияние потребительского движения (консюмеризм). Утвердительная философия включает в себя идею о том, что менеджер должен отвечать за общественные интересы, обязан предвидеть потребности будущих поколений (социально-этический маркетинг), предполагает морально-этическую ответственность перед всеми группами общества, включая этические нормы, не установленные законодательно.

В сложившейся практике можно выделить следующие виды социальной ответственности (рис. 10).

Рис. 10. Виды социальной ответственности

Экономическая ответственность является обязательной, выражается в производстве товаров и услуг по разумным ценам, предоставлении мест занятости и уплате налогов, которая достигается путем получения максимальной прибыли. Данную концепцию предложил и разрабатывал М. Фридмен. Однако в странах Европы, Канаде и США подобные воззрения подвергаются критике. Указывается, что практическое следование тезису о том, что получение экономической выгоды – единственная обязанность компании перед обществом чревато крайне негативными последствиями для фирмы.

Правовая ответственность (обязательная) подразумевает соблюдение гражданского и уголовного законодательства, законов, регулирующих деятельность производителей и защищающих права потребителей: закона об упаковочных стандартах, о маркировке товаров, о безопасности потребительских продуктов, правилах кредитованиях, налогового законодательства, политика в области охраны окружающей среды и др.

Этическая ответственность означает ответственно полезные действия, не предусмотренные законом либо не отвечающие прямым ее экономическим интересам, отражает понятия компании о правильном или пристойном поведении. Данный тип ответственности не является обязательным, так как не регулируется законом, тем не менее, этичное или неэтичное поведение в бизнесе формирует имидж компании, который может значительно повлиять на ее репутацию и конечные финансовые результаты.

Дискреционная ответственность компаний выражается в ответственности перед группами населения, нуждающимися в помощи: старыми, больными, бедными, детьми, инвалидами, беженцами, национальными меньшинствами и др. Такой тип ответственности может включать в себя благотворительность на социальные нужды: строительство школ, медицинских учреждений, приютов для бездомных, материальную поддержку учреждений образования, здравоохранения, спорта и культуры, общественных организаций. Дискреционная ответственность не является обязательной и предполагает использование прибылей компании для оказания помощи.

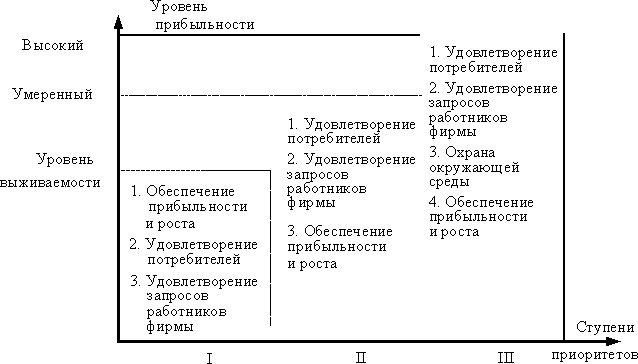

При определении сферы социальной ответственности менеджер фирмы решает, что для нее является приоритетным, исходя из уровня прибыльности организации. Часто можно наблюдать зависимость широты этой сферы от того, насколько эффективна деятельность компании, так как при необходимости выживания организации социальная ответственность значительно сужается.

На рисунке 11 представлены приоритеты

фирмы с точки зрения ее социальной

ответственности:

Рис.11. Приоритеты фирмы с точки зрения ее социальной ответственности

Споры о роли бизнеса в обществе породили многочисленные аргументы за и против социальной ответственности.

Аргументы в пользу социальной ответственности

1. Благоприятные для бизнеса долгосрочные перспективы. Социальные действия предприятий, улучшающие жизнь местного общества или устраняющие необходимость государственного регулирования, могут быть в собственных интересах предприятий в силу выгод, обеспечиваемых участием в жизни общества. В обществе более благополучном с социальной точки зрения благоприятнее условия и для деятельности бизнеса. Кроме того, даже если краткосрочные издержки в связи с социальным действием высоки, в долгосрочной перспективе они могут стимулировать прибыль, поскольку у потребителей, поставщиков и местного сообщества формируется более привлекательный образ предприятия.

2. Изменение отношения к социальной ответственности в обществе. Связанные с бизнесом социальные ожидания радикально изменились с 1960-х гг. Чтобы сузить разрыв между новыми ожиданиями и реальным откликом предприятий, их вовлеченность в решение социальных проблем становится и ожидаемой и необходимой.

3. Наличие ресурсов для оказания помощи в решении социальных проблем. Поскольку бизнес располагает значительными финансовыми ресурсами, ему следовало бы передавать их часть на социальные нужды.

4. Моральное обязательство вести себя социально ответственно. Предприятие является членом общества, поэтому нормы морали также должны управлять его поведением. Предприятие, подобно отдельным членам общества, должно действовать социально ответственным образом и способствовать укреплению моральных основ общества. Более того, поскольку законы не могут охватить все случаи жизни, предприятия должны исходить из ответственного поведения, чтобы поддерживать общество, основанное на упорядоченности и законности.

Аргументы против социальной ответственности

1. Нарушение принципа максимизации прибыли. Направление части ресурсов на социальные нужды снижает влияние принципа максимизации прибыли. Предприятие ведет себя в наибольшей мере социально ответственно, сосредоточиваясь только на экономических интересах и оставляя социальные проблемы государственным учреждениям и службам, благотворительным институтам и просветительским организациям.

2. Расходы на социальную вовлеченность. Средства, направляемые на социальные нужды, являются для предприятия издержками. В конечном счете, эти издержки переносятся на потребителей в виде повышения цен. Кроме того, фирмы, участвующие в конкурентной борьбе на международных рынках с фирмами других стран, которые не несут затрат на социальные нужды, оказываются в неблагоприятном положении.

3. Недостаточный уровень отчетности широкой публике. Поскольку управляющих не выбирают, они не являются подотчетными широкой публике. Рыночная система хорошо контролирует экономические показатели предприятий и плохо – их социальную вовлеченность. До тех пор, пока общество не разработает порядок прямой отчетности ему предприятий, последние не будут участвовать в социальных действиях, за которые они не считают себя ответственными.

4. Недостаток умения разрешать социальные проблемы. Персонал любого предприятия лучше всего подготовлен к деятельности в сферах экономики, рынка и техники. Он лишен опыта, позволяющего делать значимые вклады в решение проблем социального характера. Совершенствованию общества должны способствовать специалисты, работающие в соответствующих государственных учреждениях и благотворительных организациях.