2. Правильно / неправильно (так/ні)

1. Основна функція СЕП НБУ – проведення розрахунків між банками України в електронній формі.

2. Роль центрального банку в організації міжбанківських розрахунків – забезпечення ліквідності платіжної системи.

3. Недоліком розрахунків через організацію прямих кореспондентських відносин є неможливість відслідковувати стан свого кореспондентського рахунку.

4. Кліринг може використовуватися лише для розрахунків між комерційними банками всередині країни.

5. До переваг клірингових розрахунків можна віднести зменшення витрат на організацію розрахунків.

6. СЕП НБУ – це система електронної пошти Національного банку України.

7. Платіжна система – це система, що забезпечує здійснення переказування коштів (платежів) між банківськими установами.

Питання для самостійного вивчення

1. Необхідність та значення міжбанківських розрахунків.

2. Характеристика моделей міжбанківських розрахунків у СЕП за консолідованим кореспондентським рахунком.

3. Еволюція міжбанківських розрахунків в Україні.

4. Основні принципи функціонування СЕП НБУ.

Рекомендована література: 2, 5, 6, 8, 9, 10, 15, 21, 25, 27, 29, 30, 31, 32.

Тема 6. Регулювання діяльності банків

Оскільки банки є найважливішими елементами інфраструктури сучасного суспільства, то забезпечення їх надійного і стійкого функціонування вимагає державного регулювання їхньої діяльності в інтересах суспільства та постійного, безперервного нагляду за цією діяльністю з боку держави чи уповноважених органів.

Без системи банківського регулювання та нагляду неможливо уявитисучасне суспільство, оскільки її існування пов’язане з необхідністю:

– забезпечення державою стабільності грошового обігу;

– підтримання довіри з боку суспільства до банків;

– гарантування державою збереження заощаджень суспільства, довірених банківській системі;

– сприяння зниженню банківських ризиків;

– запобігання кризовим явищам в економіці з вини банків;

– стимулювання конкурентності в банківському секторі економіки;

– підтримання іміджу держави та центрального банку країни.

Регулювання банківської діяльності і нагляд за діяльністю банків мають спільну мету і завдання, вони взаємопов’язані і взаємодоповнюють один одного. Однак слід уяснити, що ці процеси не збігаються, оскільки різною є їх економічна сутність.

Банківське регулювання – це комплекс заходів, використовуючи які, держава через центральний банк (або інший регулятивний орган) забезпечує стійке, надійне функціонування комерційних банків, що дозволяє не допустити нестабільності у банківському секторі.

Правове поле діяльності банків окреслюється:

– чинним законодавством, яке регулює безпосередньо чи опосередковано цю сферу діяльності через закони України, укази Президента України;

– нормативно-правовими актами уповноважених органів, в яких конкретизуються основні положення законодавчих актів. Так, нормативно-правові акти НБУ видаються у вигляді інструкцій, положень, постанов і правил.

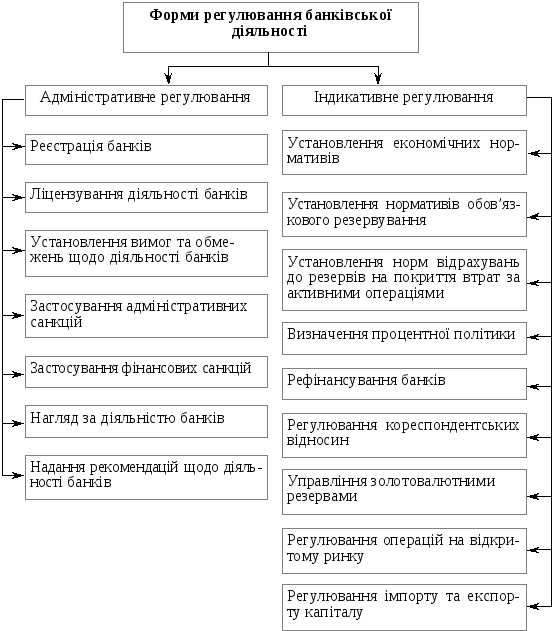

Банківський нагляд – це цілісний і неперервний моніторинг за діяльністю банків із метою забезпечення надійності й стійкості окремих банків і банківської системи в цілому. Органи банківського нагляду мають повноваження на застосування адекватних заходів впливу за допущені банками порушення. Саме тому банківський нагляд розглядають як одну із адміністративних форм регулювання банківської діяльності (рис. 1).

Рис. 1. Форми регулювання банківської діяльності

Адміністративне регулювання передбачає встановлення прямих заборон та обмежень щодо якісних і кількісних параметрів діяльності банків, а індикативне – здійснюється непрямими методами через установлення нормативних (обов’язкових до виконання) та коригуючих (гнучких і оперативних) інструментів впливу на ситуацію в банківській сфері.

Порядок реєстрації комерційних банків в Україні регулюється Положенням про порядок створення і державної реєстрації банків, відкриття їхніх філій, представництв, відділень, затвердженим постановою Правління НБУ 31.08.2001 р. № 375.

Порядок ліцензування банківської діяльності регулюється Положенням про порядок видачі банкам банківських ліцензій, письмових дозволів і ліцензій на виконання окремих операцій, затвердженим постановою Правління НБУ 17.07.2001 р. № 275.

Правила, що регламентують діяльність банків на банківському ринку України, розробляються Національним банком України у вигляді інструкцій, положень, правил, які обов’язково затверджуються постановою Правління НБУ і набувають чинності з моменту їх реєстрації в Міністерстві юстиції України. Зміни та доповнення до нормативно-правових актів НБУ затверджуються у такому самому порядку. Нормативно-правові акти НБУ публікуються в періодичних виданнях для широкого кола користувачів, а до відома банків доводяться електронною поштою. Порушення правил, що випливають із нормативно-правових актів НБУ, веде до застосування адекватних заходів впливу відносно банків-порушників. Особливу увагу слід звернути на Інструкцію про порядок регулювання діяльності банків в Україні, затверджена Постановою Правління НБУ від 28 серпня 2001 року № 368.

Обов’язкові економічні нормативи згідно з Законом України «Про Національний банк України» (ст. 58) встановлює НБУ. Регулювання діяльності банків через економічні нормативи регламентує Інструкція про порядок регулювання діяльності банків в Україні, затверджена постановою Правління НБУ 28.08.2001 р. № 368. Усі нормативи залежно від сфери банківської діяльності, яку вони регулюють, ділять на групи:

1) нормативи капіталу;

2) нормативи ліквідності;

3) нормативи кредитного ризику;

4) нормативи інвестування.

Національний банк України для контролю за грошовими агрегатами шляхом зниження (збільшення) грошового мультиплікатора використовує норматив обов’язкового резервування як один із інструментів здійснення грошово-кредитної політики. Обов’язкове резервування комерційних банків регулюється Положенням про порядок формування обов’язкових резервів для банків України, затвердженим постановою Правління НБУ від 16.03.2006 р. № 91.

Система гарантування депозитів в Україні регламентується Законом України «Про Фонд гарантування вкладів фізичних осіб» від 20.09.2001 р. №2740-ІІІ і Положенням про гарантування вкладів фізичних осіб, затвердженим постановою Правління НБУ від 30 серпня 2002 р. № 1301, 268.