§ 27. Заключительное совещание

Заключительное совещание проводится с целью доведения до сведения персонала аудитируемого подразделения результатов работы аудиторской группы.

Ведет заключительное совещание ведущий аудитор. Совещание протоколируется одним из членов аудиторской группы.

Ведущему аудитору следует:

поблагодарить персонал подразделения (группы подразделений) за оказанную помощь и сотрудничество, отметить лиц, оказавших конкретную помощь;

подчеркнуть, что из-за того, что проверка носила выборочный характер (ввиду ограниченности ее по времени и ресурсам), не следует, что в местах, которые не были охвачены проверкой, совсем нет недостатков;

ознакомить присутствующих с результатами проверки;

передать оригиналы протоколов о несоответствиях и замечаниях руководителю процесса (подразделения);

высказать рекомендации по улучшению деятельности подразделения или процесса;

предоставить краткое время на вопросы и обсуждение представленных данных;

согласовать реальные даты для инспекционного контроля по результатам выполнения корректирующих (предупреждающих) действий;

закрыть совещание, поблагодарив участников за сотрудничество.

Внимание! По решению ведущего аудитора заключительное совещание может быть заменено на обсуждение заключения аудиторской группы с руководителем проверяемого процесса ( подразделения).

96

§28. Составление отчета об аудиторской проверке

Ответственность за подготовку и содержание отчета несет ведущий аудитор.

Отчет об аудиторской проверке должен представлять полные, точные и достоверные данные о проведенной работе.

При подготовке отчета аудиторы должны ответить на вопросы:

соответствует ли деятельность подразделения или выполнение процесса требованиям соответствующих стандартов ИСО и документов системы менеджмента качества и (или) экологии?

имеются ли «узкие места» и недостатки в проверенной деятельности (процессе)?

может ли проверенная деятельность (процесс) быть упрощена?

что можно предложить для улучшения деятельности (процесса)?

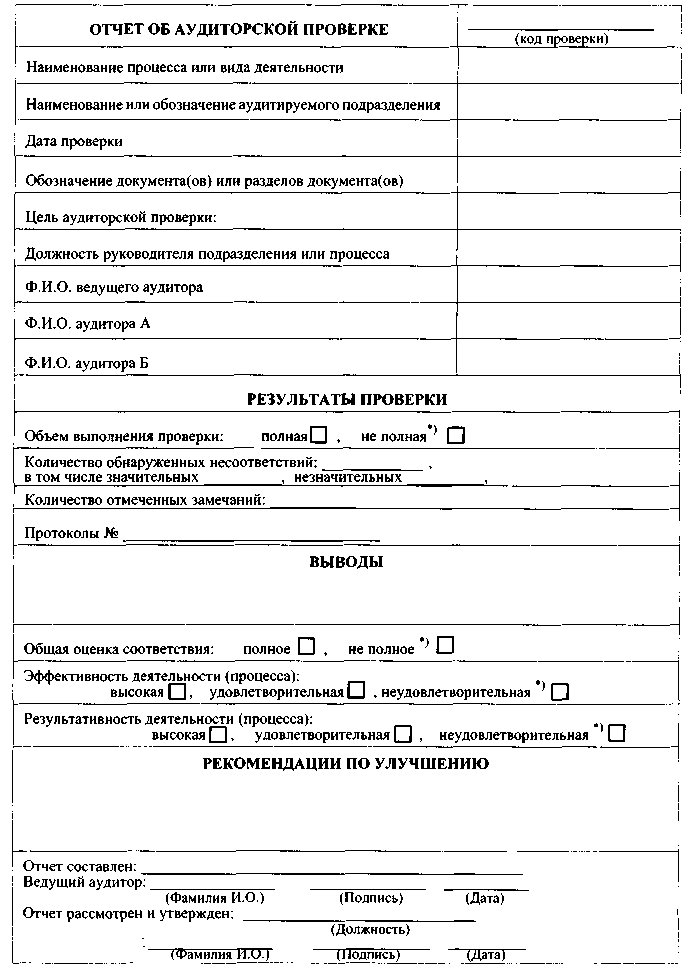

В общем случае в состав отчета об аудиторской проверке включают собственно отчет (справка о проведенной проверке); пояснения в случае выполнения проверки не в полном объеме и при отрицательных результатах деятельности аудитируемого подразделения; протоколы о несоответствиях; планы корректирующих (предупреждающих) действий; план улучшающих действий; а также заполненные и подписанные опросные листы и контрольные вопросники, протоколы вводного и заключительного совещаний и др.

В отчет не включаются несоответствия или замечания, обнаруженные аудитором, но откорректированные сотрудниками аудитируемого подразделения в ходе проверки. Однако сведения об этих недостатках должны быть сохранены в журналах аудиторов на случай проведения повторных проверок. В отчете могут быть отмечены трудности, встретившиеся в ходе аудиторской проверки: недостаточная дисциплинированность при представлении материалов, недоброжелательность по отношению к аудиторам и др.

Ниже приведена возможная форма отчета об аудиторской проверке.

Внимание! В рекомендациях по улучшению в от чет следует включать выявленные в ходе аудита возможности по улучшению. Такими возможностями могут быть:

улучшение условий труда сотрудников подразделения;

сокращение межпроцессных переходов;

обучение сотрудников работе по совершенствованию процедур;

повышение заинтересованности сотрудников в результатах своего труда и др.

97