13. Основные технико-экономические показатели технологического процесса.

Технико-экономические показатели подразделяются на абсолютные и относительные.

Абсолютные показатели: станкоемкость, трудоемкость, себестоимость.

Относительные показатели: коэффициент основного времени операции, коэффициент использования материала, коэффициент загрузки оборудования, коэффициент механизации технологического процесса, удельная технологическая себестоимость.

Станкоемкость – суммарное основное время выполнения операций технологического процесса изготовления детали, определяется по формуле:

![]() (13.1.)

(13.1.)

где n – число технологических операций.

Трудоемкость – время, затраченное на изготовление детали, выраженное в человеко-часах

![]() (13.2.)

(13.2.)

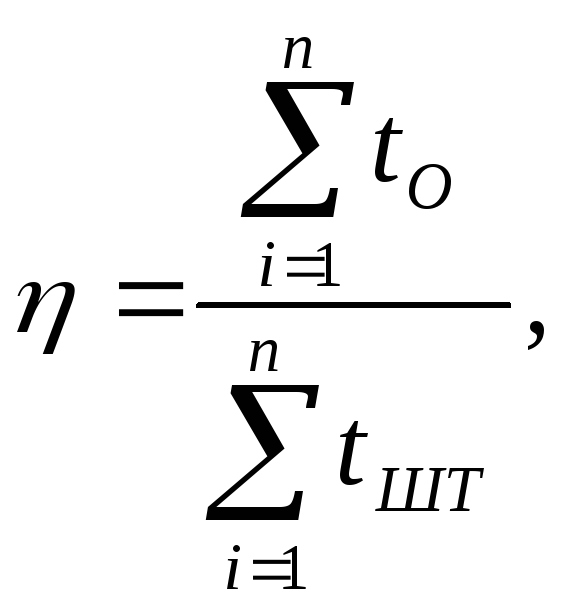

Коэффициент основного времени операции представляет отношение основного времени к штучному:

![]() (13.3.)

(13.3.)

Чем выше величина коэффициента, тем производительнее используется станок.

Для оценки всего технологического процесса коэффициент основного времени определяется по формуле:

(13.4.)

(13.4.)

Коэффициент использования материала равен:

В механических цехах

![]() (13.5.)

(13.5.)

В заготовительных цехах

![]() (13.6.)

(13.6.)

где М – масса материала, израсходованного на заготовку.

Коэффициент загрузки оборудования:

![]() (13.7.)

(13.7.)

где nP – расчетное число станков на операцию;

nn – принятое число станков.

Степень автоматизации и механизации технологического процесса:

![]() (13.8.)

(13.8.)

где Т1 – трудоемкость проектируемого технологического процесса;

Т2 – трудоемкость сравниваемого механизированного технологического процесса.

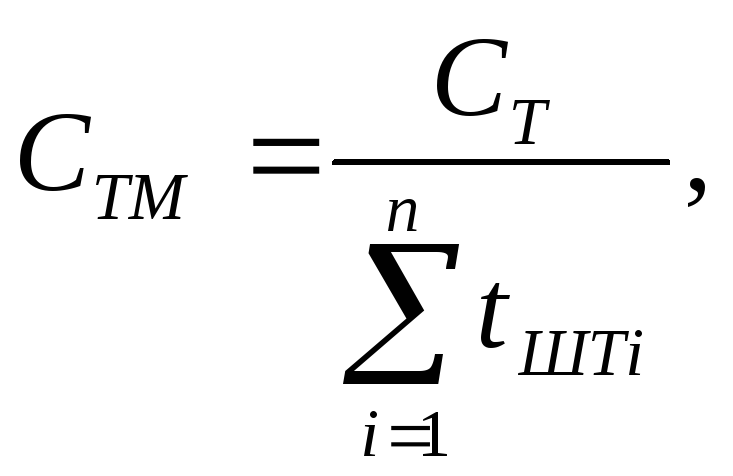

Удельная технологическая себестоимость характеризует затраты средств (в рублях) на единицу трудоемкости процесса обработки:

(13.9.)

(13.9.)

Себестоимость различается на технологическую, цеховую, заводскую.

Технологическая себестоимость включает те затраты, которые изменяются с изменением варианта технологического процесса. Технологическую себестоимость и рекомендуется рассчитывать при выполнении курсового проектирования.

Данный метод является наиболее точным и широко используется на практике для расчета себестоимости.

Сущность метода заключается в том, что по формулам и нормативам определяют значения каждого составляющего элемента, входящего в технологическую себестоимость:

СТ = З + ЗО + ЗН + АО + АС.Т.О + ЕР + ЕИ + ЕЭ + ЕПЛ + ЕПР, (13.10.)

где З – стоимость исходной заготовки, руб.;

ЗО – заработная плата соответственно станочников, руб.;

ЗН – заработная плата наладчиков, руб.;

АО – амортизационные отчисления от стоимости оборудования, руб.;

АС.Т.О – амортизационные отчисления от стоимости средств технологического оснащения, руб.;

ЕР – затраты на ремонт и обслуживание оборудования, руб.;

ЕИ – затраты на режущий инструмент, руб.;

ЕЭ – затраты на электроэнергию, руб.;

ЕПЛ – затраты на амортизацию и содержание производственных площадей, руб.;

ЕПР – затраты на подготовку и эксплуатацию управляющих программ для станков ЧПУ и РТК, руб.;

В учебных целях принимаем машиностроительное предприятие бюджетного финансирования и технологическую себестоимость определяем по формуле применительно к дипломному проектированию. При курсовом проектировании определяем условную технологическую себестоимость по формуле:

СУТ = З + ЗО + АО + АС.Т.О + ЕР + ЕЭ + ЕПР, (13.11.)

Заработная плата станочников с учетом всех видов доплат и начислений определяется по формуле:

ЗР = (Тс * Vто) * Кпр * Кр * Кдз (13.12)

где ТС - средняя часовая тарифная ставка, руб/час;

VТО - трудоемкость работ, чел.-час;

КПР - коэффициент, учитывающий выплаты компенсационного и стимулирующего характера, зависит от качества ремонта и обслуживания техники, соблюдения нормативных сроков пребывания в ТО и ТР, отсутствия простоев машин по техническим причинам, устанавливается работодателем по согласованию с представительными органами трудового коллектива, КПР =1,3-1,4;

КР - районный коэффициент, КР = 1,0;

КДЗ - коэффициент, учитывающий дополнительную заработную плату, отпуск, вознаграждение за выслугу лет и т.д., Кдз = 1,25-1,35.

Средняя часовая тарифная ставка, рассчитывается по формуле:

![]() (13.13)

(13.13)

где ТСТi - часовая тарифная ставка i-го разряда;

Ni - число рабочих i-го разряда.

Часовая тарифная ставка для работ с нормальными условиями труда определяется по формуле:

![]() ,

(13.14)

,

(13.14)

где, ПМ - прожиточный минимум по официально опубликованным данным за предыдущий квартал. ПМ за 1-ый квартал 2009 года равен 4500 руб.,

КОТР - отраслевой коэффициент, повышающий оплату труда, Котр=1,1 (для прочих производств - «Отраслевое тарифное соглашение»),

Ктарi - тарифный коэффициент i-го разряда,

Фм - фонд рабочего времени в среднем за месяц, Фм = 165 часов.

Оплата труда работников, занятых на тяжелых работах с вредными условиями труда устанавливается в повышенном размере по сравнению с нормальными условиями. Перечень таких работ определяется Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Конкретные размеры повышенной заработной платы устанавливаются работодателем с учетом мнения представительного органа работников. Для определения Ni сначала определяется количество рабочих по профессиям (Ni ):

Ni = Vi / Фэ · КПТ, (13.15)

где, Vi – объем ремонтных работ i-го вида,

ФЭ – эффективный фонд времени работы на одного рабочего в год, час.,

КПТ - коэффициент, учитывающий рост производительности труда,

КПТ = 1,03÷1,05.

ФЭ = (ДКАЛ − ДВ. И ПР. − ДОТ − ДПР )·tP, (13.16)

где, ДКАЛ, ДВ. И ПР., ДОТ − дни, соответственно, календарные, выходные и праздничные, отпуска, прочие оплачиваемые неявки,

tP – продолжительность рабочего времени в день, ч.,

ФЭ = 1691

Расчет выполнен для 2008 года при шестидневной рабочей неделе, продолжительность рабочего времени 40 часов в неделю.

Распределение рабочих по тарифным разрядам осуществляется в соответствии с тарификацией работ с учетом ЕТКС и профессий, исходя из среднего тарифного разряда, который для учебных целей принимаем 3,8÷4,5.

Часовые тарифные ставки по разрядам для работ с нормальными условиями труда, руб.:

Тст 3 = (4500· 1,1· 1,2)/165 = 24,1

Тст 4 = (4500· 1,1· 1,35)/165 = 27,13

Тст 5 = (4500· 1,1· 1,54)/165 = 31,0

Тст 6 = (4500· 1,1· 1,8)/165 = 36,2

Для работ с вредными условиями труда (сварщики, аккумуляторщики) тарифные ставки увеличиваются на 20%.

Тст 4 = 27,13· 1,2 = 32,6

Тст 5 = 31,0· 1,2 = 37,2

Отчисления в единый социальный налог определяется по нормативу, который устанавливается централизованно в процентах к заработной плате, равен 26%

ЕСН к заработной плате основных производственных рабочих составит:

2262 · 0,26 = 558,12 тыс. руб.

ЕСН к заработной плате вспомогательных рабочих и руководителей, специалистов и технических исполнителей:

(74,1+453,6) · 0,26 = 137,2 тыс. руб.

Норматив отчислений в ЕСН по решению Правительства РФ может быть изменен.

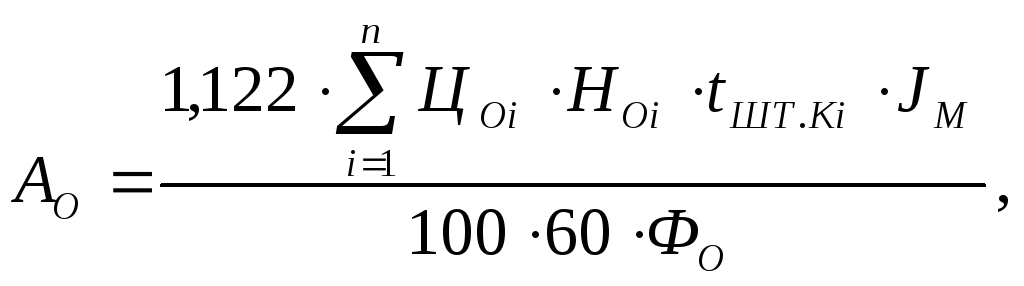

Амортизационные отчисления от стоимости оборудования, руб.:

(13.17)

(13.17)

где i=1; n – число технологических операций;

1,122 – коэффициент, учитывающий затраты на транспортирование и монтаж оборудования;

ЦОi – оптовая цена оборудования, руб.;

НОi – норма амортизационных отчислений, %;

tШТ.Кi – штучно-калькуляционное время на каждую операцию, мин.;

JМ – индекс цен на продукцию машиностроения, которые откорректированы с учетом инфляции, который принят равным 52.;

ФО – действительный годовой фонд времени работы оборудования (для станков с ручным управлением при двухсменной работе –ФО = 4015 ч., а для станков с ЧПУ – ФО = 4015 ч.);

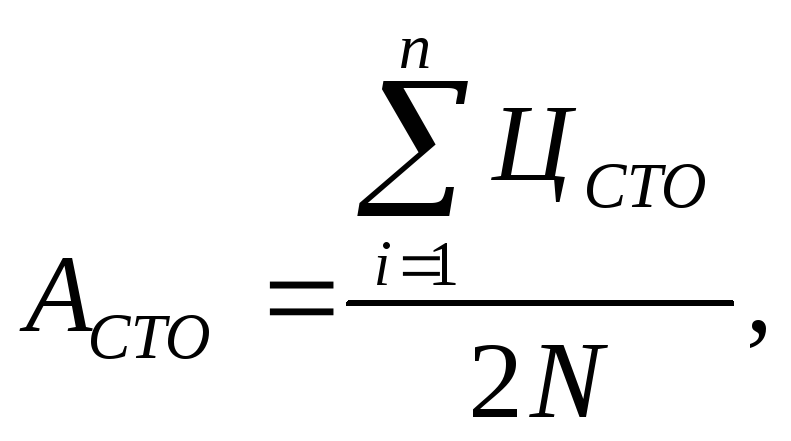

Амортизационные отчисления от стоимости средств технологического оснащения (с учетом разработанного при курсовом проектировании приспособления), приходящиеся на одну деталь при расчетном сроке службы оснастки 2 года, определяются следующим образом:

(13.18)

(13.18)

где ЦСТОi – стоимость средств технологического оснащения, руб., определяется по [24, 25, 27, 37];

N – годовая программа выпуска деталей, шт.;

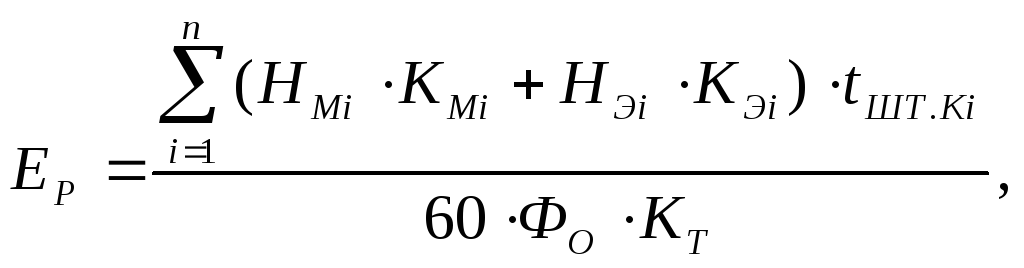

Затраты на ремонт и обслуживание оборудования, руб.:

(13.19)

(13.19)

где НМi, НЭi – нормативы годовых затрат на ремонт механической и электрической частей оборудования [31, стр. 425];

КТ – коэффициент класса точности оборудования [31, стр. 424];

КМi, КЭi – нормативы годовых затрат на ремонт механической и электрической частей оборудования [31, стр. 429];

Затраты на режущий инструмент, отнесенные к одной детали, руб.:

![]() (13.20)

(13.20)

где ЦНi – цена единицы инструмента, руб., определяется по [25];

1,4 – коэффициент, учитывающий затраты на повторную заточку инструмента;

ТСЛ.Иi – срок службы инструмента до полного износа, мин [27, стр. 92-95];

JМ – индекс цен на продукцию машиностроения, которые откорректированы с учетом инфляции, который принят равным 52.;

ηМ – коэффициент машинного времени;

![]() (13.21)

(13.21)

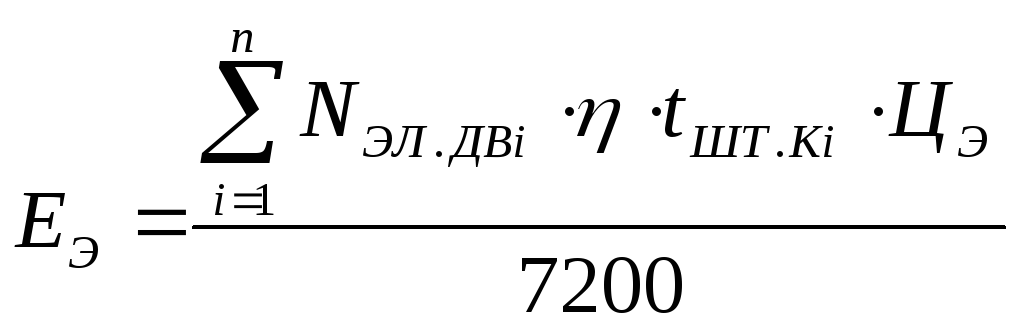

Затраты на электроэнергию:

(13.22)

(13.22)

где NЭЛ.ДВi – мощность электродвигателя станка, кВт;

η – общий коэффициент загрузки электродвигателей, [31, стр. 427];

ЦЭ – цена 1-го кВт·ч электроэнергии принимается равной 2,5 руб. (для 2 квартала 2009 года);

Затраты на подготовку и эксплуатацию управляющих программ:

![]() (13.23)

(13.23)

где ЦПР – стоимость программы, руб., определяется по [31, стр. 435-436];