Формулы для актуарных расчетов нетто- и брутто-ставки

|

Показатель |

Формула для расчета |

Условные обозначения |

|

Вероятность наступления страхового случая |

(формула 1) |

q - вероятность наступления страхового случая по одному договору страхования; M - количество страховых случаев по N договорам; N - общее количество договоров, заключенных за некоторый период времени в прошлом |

|

Средняя страховая сумма |

(формула 2) |

S - средняя страховая сумма по одному договору страхования; ƩS – общая страховая сумма по объектам договоров |

|

Среднее возмещение |

(формула 3) |

SВ – среднее страховое возмещение по одному договору страхования при наступлении страхового случая; ƩSВ – общая величина возмещения по М пострадавшим объектам |

|

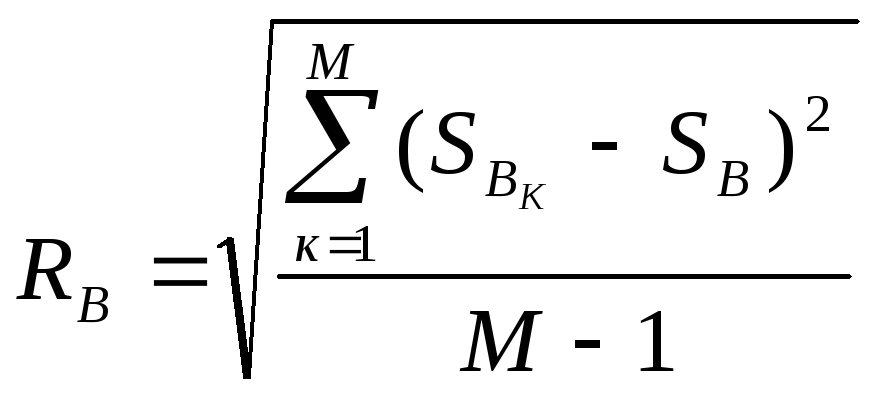

Среднеквадратическое отклонение |

(формула 4) |

RВ - среднеквадратическое отклонение возмещений при наступлении страховыхслучаев (средний разброс страхового возмещения); SВк - страховое возмещение приk-м страховом случае,k= 1, 2, ...,M |

|

Основная часть нетто-ставки со 100 руб. страховой суммы |

(формула 5)

(формула 5а) |

То - основная часть нетто-ставки со 100 руб.; q - вероятность наступления риска |

|

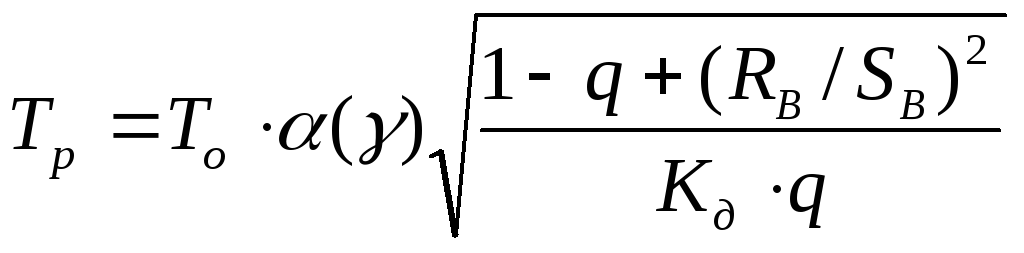

Рисковая надбавка

|

(формула 6)

(формула 6а) |

Тр

— рисковая надбавка;Кд -

количество договоров (застрахованных);

SВ- среднее страховое возмещение;

|

|

Нетто-ставка |

Тн=То+Тр (формула 7) |

Тн — нетто-ставка |

|

Брутто-ставка

|

(формула 8) |

Тб - брутто-ставка; fн - доля нагрузки в общей тарифной ставке (%). |

|

Страховой взнос (премия) |

П = Тб · S / 100 (формула 9) |

П– страховой взнос (премия) |

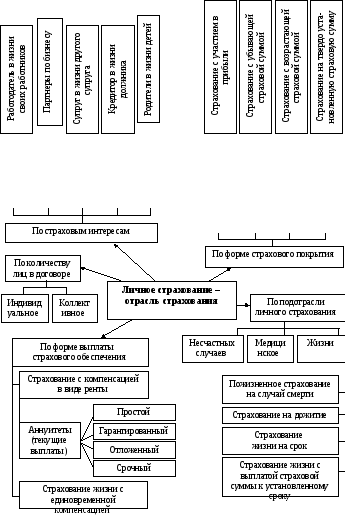

Рис. 5.7. Классификация личного страхования

Таблица 5.5

Формулы для актуарных расчетов по личному страхованию

|

Показатель |

Формула для расчета |

Условные обозначения | |

|

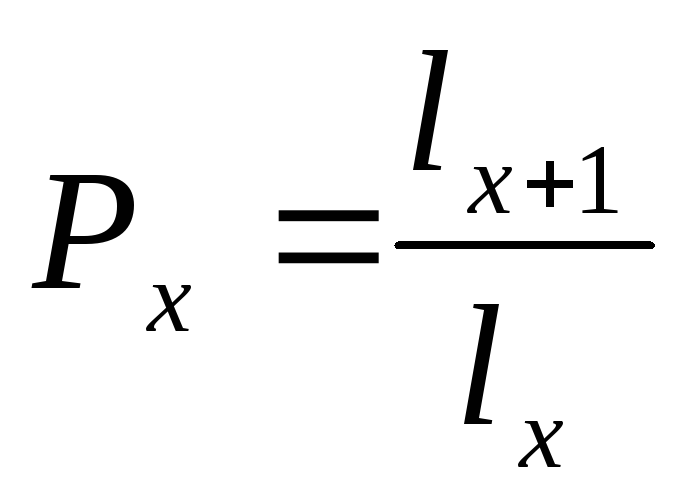

Вероятность прожить еще 1 год |

(формула 10) |

Рx– вероятность прожить еще один год лицом в возрастехлет;х– возраст;lx– количество лиц, доживающих до возрастахлет из 100000 родившихся;lx+1– количество лиц, доживающих до возраста (х+1) лет; | |

|

Вероятность умереть в течение предстоящего года жизни |

(формула 14)

(формула 11) |

qx- вероятность наступления смерти в возрастехлет, не дожив до возраста (х + 1) год;dx— число умерших при переходе от возраста х к возрасту (х+1) | |

|

Вероятность прожить еще n лет подряд лицом в возрасте х лет |

(формула 12) |

| |

|

Вероятность умереть в течение предстоящих n лет: |

(формула 14) |

| |

|

Вероятность смерти у лица в возрасте х лет на (х+n) году жизни |

n

(формула 15) |

n

| |

|

Вероятность смерти у лица в возрасте х лет после прожития им еще n лет подряд |

n

(формула 16) |

n

| |

|

Дисконтирующий множитель |

(формула 17) |

Настоящая стоимость определяется с помощью дисконтирования. Дисконтирующий множитель Vnпоказывает, сколько нужно внести средств сегодня, чтобы черезnлет иметь с учетом заданной нормы доходности (i) денежный фонд в размере 1 руб.;i– норма доходности инвестиций (процентная ставка);n– срок страхования (лет) | |

|

Единовременная нетто-ставка на дожитие лица в возрасте х лет на срок nлет |

(формула 18)

(формула 19) |

nЕх- единовременная нетто-ставка на дожитие лица в возрастехлет на срокnлет;х- возраст (лет);1х- число доживающих до возрастаxлет;1х+n- число доживающих до возраста (х+n) лет;Dx, Dx+n - коммутационные числа;Vn- дисконтирующий множитель | |

|

Коммутационные числа |

а) б) Nх =Dx+Dx+1…+Dw;

в)

г)Mx =Cx+Cx+1+…+Cw-1 (формулы 20 (а, б, в, г)) |

w– предельный возраст из таблицы смертности;

| |

|

Единовременная нетто-ставка при пожизненной ежегодной ренте |

(формула 21) |

ех - единовременная нетто-ставка за обязательство страховщика выплачивать пожизненно фиксированную ренту в конце каждого года при страховании с немедленной пожизненной рентой | |

|

Единовременная нетто-ставка при отсроченной пожизненной ренте |

(формула 22) |

| |

|

Единовременная нетто-ставка при ежегодной ренте в течение nлет |

(формула 23) |

| |

|

Единовременная нетто-ставка на случай смерти для возраста х лет в течение nлет и при пожизненном страховании |

(формула 24)

(формула 25)

(формула 26) |

nАх - единовременная нетто-ставка на случай смерти для возраста х лет в течениеnлет; Мх, Мх+n, Dx- коммутационные числа; nА’х - единовременная нетто-ставка на случай смерти для возрастахлет при пожизненном страховании жизни | |

|

Ежегодная нетто-ставка на дожитие лица в возрасте х лет на срок nлет |

(формула 27) |

nεх – ежегодная нетто-ставка на дожитие лица в возрастехлет на срокnлет;n– срок страхования (лет);х- возраст (лет) | |

|

Ежегодная нетто-ставка на дожитие при пожизненной ежегодной ренте через nлет |

(формула 28) |

n | |

|

Ежегодная нетто-ставка на случай смерти для возраста х лет в течение nлет |

(формула 29) |

| |

|

Ежегодная нетто-ставка на случай смерти при пожизненном страховании |

(формула 30) |

ах - ежегодная нетто-ставка на случай смерти для возрастахлет при пожизненном страховании жизни

| |

|

Средняя стоимость страхового полиса |

(формула 31) |

G-cредняя стоимость страхового полиса; | |

qx

- вероятность наступления

смерти у лица в возрасте х лет на (х+n)

году жизни, т.е., когда ему исполнится

(х+n-1) лет

qx

- вероятность наступления

смерти у лица в возрасте х лет на (х+n)

году жизни, т.е., когда ему исполнится

(х+n-1) лет +1

+1

+1

qx

- вероятность наступления

смерти у лица в возрастехлет

после прожития им ещеnлет подряд

+1

qx

- вероятность наступления

смерти у лица в возрастехлет

после прожития им ещеnлет подряд

-

единовременная нетто-ставка за

обязательство страховщика выплачивать

пожизненно фиксированную ренту в

конце каждого года, начиная через nлет, при страховании с отсроченной

пожизненной рентой

-

единовременная нетто-ставка за

обязательство страховщика выплачивать

пожизненно фиксированную ренту в

конце каждого года, начиная через nлет, при страховании с отсроченной

пожизненной рентой

εх– ежегодная нетто-ставка на дожитие

лица в возрастехлет на срокnлет при выплате пожизненной ежегодной

фиксированной ренты черезnлет

εх– ежегодная нетто-ставка на дожитие

лица в возрастехлет на срокnлет при выплате пожизненной ежегодной

фиксированной ренты черезnлет

nах

- ежегодная нетто-ставка

на случай смерти для возрастахлет в течениеnлет

nах

- ежегодная нетто-ставка

на случай смерти для возрастахлет в течениеnлет

Таблица 5.6