Виды валютных сделок

Рис. 3.7. Виды валютных сделок

Таблица 3.4

Различие между фьючерсными и форвардными сделками

|

Характеристика |

Фьючерс |

Форвард |

|

Стороны договора |

Конкретные партнеры в контракте обезличены |

Два конкретных хозяйственных контрагента |

|

Вид прав/обязательств |

Свободно заменяемые, переуступаемые |

Не переуступаемые |

|

Эмитент и гарант |

Расчетная клиринговая палата |

Отсутствуют |

|

Качество, количество базы, время поставки |

Стандартизированное |

Устанавливается сторонами сделки |

|

Ликвидность |

Зависит от биржевого актива, обычно очень высокая. Ликвидация (закрытие) в 2 формах: физическая поставка и обратная сделка |

Ликвидность часто ограничена и наличный платеж вместо поставки |

|

Частота поставки базисного актива |

2-5% |

100% |

|

Способ торгов |

Открытое соглашение на двойном аукционе (публикуются котировки на покупку и на продажу) |

Договорная процедура |

|

Риск |

Минимальный или отсутствует (для риска неисполнения) |

Присутствуют все виды рисков, уровень зависит от кредитного рейтинга клиента |

|

Регулирование |

Биржей и соответствующими государственными органами |

Мало регулируется |

Таблица 3.5

Страхование валютных рисков организации с использованием опционов

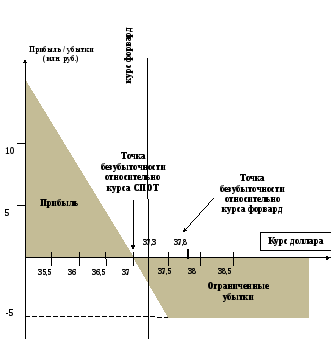

Пример 1. Покупка опциона пут

|

Российская компания, занимающаяся экспортом нефти ожидает через 6 месяцев поступление 1 000 тыс. долларов США. Хеджеры этой компании надеются на повышение курса доллара, но все-таки хотят застраховаться от потерь в случае его снижения и принимают решение купить опцион пут по базисной цене 37,5000 руб., премия составляет 50 коп. за 1 долл. Альтернативный форвардный курс составляет 37,3000 руб. за долл. Рассмотрим возможные варианты изменения курса спот | |

|

Курс спот в день исполнения |

Действия держателя опциона

|

|

36,5 руб. за долл.

|

Исполнение опциона 37,5000 руб. за долл. Уплаченная премия 0,5000 руб. за долл. Окончательная цена 37,0000 руб. за долл. Выводы:

|

|

37,0 руб. за долл. |

Окончательная цена исполнение опциона 37,0000 руб. за долл. Выводы:

|

|

37,3 руб. за долл.

|

Окончательная цена исполнение опциона 37,0000 руб. за долл. Выводы:

|

|

37,5 руб. за долл. |

Опцион можно исполнить, либо отказаться от него (продать по курсу спот) Выводы:

|

|

38,5 руб. за долл. |

Отказ от опциона, продажа по курсу спот 38,5000 руб. за долл. Уплаченная премия 0,5000 руб. за долл. Окончательная цена 38,0000 руб. за долл. Выводы:

|

Рис. 3.8. Опцион пут: прибыли и убытки, получаемые