Нормативы ликвидности банков, установленные Банком России

|

Экономический норматив |

Алгоритм расчета |

Предельное значение |

Назначение норматива | |

|

числитель |

знаменатель | |||

|

Н2 – норматив мгновенной ликвидности банка |

Лам – высоколиквидные активы, т.е. финансовые активы которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы либо реализованы банком |

ОВм – обязательства (пассивы) до востребования, по которым вкладчик и (или) кредитор может предъявить требования об их незамедлительном погашении |

Больше или равно 15% |

Регулирует риск потери банком ликвидности в течение одного операционного дня |

|

Н3 – норматив текущей ликвидности банка |

Лат - ликвидные активы, т.е. финансовые активы которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней |

ОВт - обязательства (пассивы) до востребования, по которым вкладчик и (или) кредитор может предъявить требования о незамедлительном погашении, и обязательства перед кредиторами (вкладчиками) сроком погашения в течение ближайших 30 календарных дней |

Больше или равно 50% |

Регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

|

Н4 – норматив долгосрочной ликвидности банка |

Крд – кредитные требования с оставшимся сроком до даты погашения свыше 365 (366) календарных дней, а также пролонгированные кредиты, для которых с учетом вновь установленных сроков погашения оставшийся до погашения срок превышает 365 (366) календарных дней. |

К+ОД, где К – собственный капитал банка; ОД – обязательства (пассивы) банка по кредитам и депозитам, а также по обращающимся на рынке долговым обязательствам с оставшимся сроком погашения свыше 365 (366) календарных дней |

Не больше или равно 120 |

Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

Рис. 4.4. Структура основных операций коммерческого банка

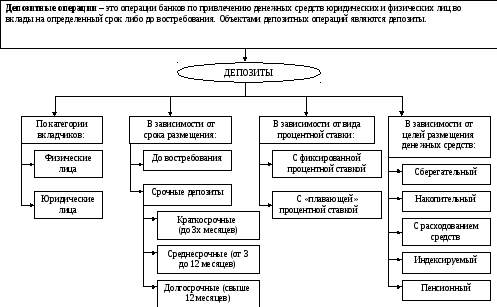

Рис. 4. 5. Депозитные операции коммерческого банка и их классификация

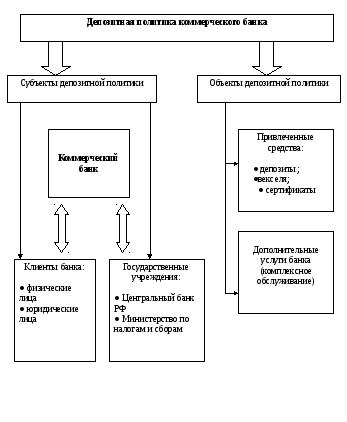

Рис. 4.6. Состав субъектов и объектов депозитной политики коммерческого банка

Рис. 4.7. Формирование депозитной политики коммерческого банка в системе управления банковскими ресурсами

Общие положения

и цели депозитной политики

Аппарат управления

пассивными операциями и полномочия

сотрудников банка

Организация

депозитного процесса на различных

этапах реализации

депозитного

договора

Банковский контроль

и управление депозитным процессом

Рис. 4.8. Модель формирования депозитной политики

Коммерческого банка

Рис. 4.9. Основные элементы кредитной политики организации

|

Кредитное учреждение |

Просьба

о разработке предложения |

Заемщик |

|

Обязательство предоставить кредит, если кредитоспособ-ность заемщика не ухудшится |

Кредитное

обещание Согласие:

возврат подписанного договора в срок |

Обязательство к оплате оговоренных комиссий, процентов и платежей в погаше-ние основного долга при предоставлении кредита |

|

П |

договор

Предоставление

кредита с ссудного счета или открытие

кредитной линии

Использование

кредита |

П |

редоставление

кредита

редоставление

кредита

редоставление

обеспечения, использование кредита

редоставление

обеспечения, использование кредита

Уплата

процентов и платежи в погашение основного

долга

Рис. 4.10 Процесс заключения кредитного договора

|

Финансовый кредит— это прямая выдача кредитором денег заемщику | |

|

Виды кредита | |

|

Срочный кредит

|

обычная форма кредита. Например, банк перечисляет на расчетный счет заемщика сумму выдаваемого кредита. По истечении срока кредит погашается путем перечисления банку на ссудный счет соответствующей суммы с расчетного счета заемщика. |

|

Онкольный кредит

|

краткосрочный кредит, который погашается по первому требованию (с предупреждением за 2-7 дней) и выдается, как правило, под обеспечение ценными бумагами и товарами, т. е. под залог. |

|

Ипотечный кредит

|

кредит под залог недвижимости. Выдается ипотечными банками для покрытия крупных капитальных затрат, нового строительства, приобретения недвижимости. Объект строительства является предметом залога. |

|

Ломбардный кредит

|

вид финансового кредита, который предоставляется коммерческим банкам Центральным банком РФ на срок от 3 до 30 дней под залог государственных ценных бумаг, перечисленных в ломбардном списке. |

Рис. 4.11. Формы предоставления финансового кредита

|

Коммерческий кредит— это расчет с рассрочкой или отсрочкой платежа одного хозяйствующего субъекта или предпринимателя с другим хозяйствующим субъектом (предпринимателем). Этот вид кредита называют также кредитом поставщика. | |

|

Виды кредита | |

|

Фирменный кредит

|

традиционная форма кредитования, при которой поставщик (продавец) предоставляет кредит покупателю в форме отсрочки платежа с оформлением векселя. Разновидностью фирменного кредита является предоставление отсрочки платежа при покупке с одновременным получением аванса от покупателя. |

|

Вексельный кредит

|

для кредитования торговых операций может использоваться коммерческий (торговый) вексель. Он выдается предприятием под залог товаров при совершении торговой сделки как платежный документ или как долговое обязательство. Банк предоставляет вексельный (учетный) кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за минусом учетного процента, комиссионных платежей и других расходов. В такой сделке участвуют обычно три стороны: должник (трассат), первоначальный кредитор (трассант) и тот, кому должна быть выплачена сумма (ремитент). Обычно трассат выражает свое согласие (акцепт) на уплату долга. |

|

Факторинг

|

представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности. Целью факторинга является получение средств немедленно или в срок, определенный договором. |

|

Овердрафт

|

особая форма предоставления краткосрочного кредита, проводится путем списания банком средств со счета клиента сверх остатка на нем. В результате такой операции образуется дебетовое сальдо—задолженность клиента банку. Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок погашения его, размер процента за кредит. |

|

Кредит по открытому счету

|

сущность кредитов или расчетов по открытому счету заключается в том, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету. |

Рис. 4.12. Формы предоставления коммерческого кредита

Таблица 4.3