При разных курсах доллара

Таблица 3.6

Страхование валютных рисков организации с использованием опционов Пример 2. Покупка опциона колл

|

Российская компания, занимающаяся импортом аудио и видеотехники должна заплатить через 6 месяцев за поставленный товар 1 000 тыс. долл. Хеджеры этой компании ожидают снижение курса доллара, но хотели бы застраховаться от его возможного повышения. Существует возможность либо купить 1 000 тыс. долл. по форвардному курсу 37,7 руб. за долл., либо приобрести опцион колл. Принимается решение купить опцион по цене исполнения 37,5000 руб. за долл., премия составляет 50 коп. за долл. Рассмотрим возможные варианты изменения курса спот | |

|

Курс спот в день исполнения |

Действия держателя опцион |

|

36,5 руб. за долл. |

Отказ от опциона, покупка по курсу спот 36,5000 руб. за долл. Уплаченная премия 0,5000 руб. за долл. Окончательная цена 37,0000 руб. за долл. Выводы:

|

|

37,5 руб. за долл. |

Опцион можно исполнить, либо отказаться от исполнения (покупка по курсу спот Выводы:

|

|

37,7 руб. за долл. |

Исполнение опциона 37,5000 руб. за долл. Уплаченная премия 0,5000 руб. за долл. Окончательная цена 38,0000 руб. за долл. Выводы:

b) 300 тыс. руб. – потери по сравнению со сделкой спот.

|

|

38,0 руб. за долл. |

Окончательная цена исполнение опциона 38,0000 руб. за долл. Выводы:

|

|

38,5 руб. за долл. |

Окончательная цена исполнение опциона 38,0000 руб. за долл. Выводы:

|

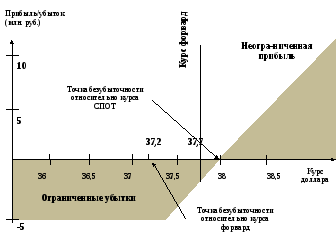

Рис. 3.9. Опцион колл: прибыли и убытки, получаемые

При разных курсах доллара

За право исполнить опцион или отказаться от него, покупатель опциона уплачивает премию.

На размер премии влияют такие факторы как:

Размер процентов по депозитам в валюте, в которой выплачивается премия. Премия, которую получает продавец опциона (не позднее, чем через два дня после заключения сделки) может быть размещена им под процент и чем больше этот процент, тем меньше может быть величина премии, и наоборот.

Разновидность опциона (премия выше по американским опционам, так как продавец несет больший риск).

Таблица 3.7