Хеджирование рисков при использовании опционов

(внутренняя стоимость опциона принята равной нулю)

|

|

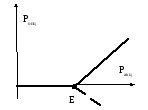

Рисунок 1. Финансовый результат от использования опциона на покупку (coll) возникает лишь при превышении СПОТ-цены базисного актива (Pакц) над ценой исполнения опциона (E). До этого момента исполнения опциона не целесообразно. Продажа опциона collсоздает зеркальный график относительно оси абсцисс. |

|

|

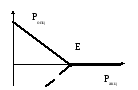

Рисунок 2. Финансовый результат от использования опциона на продажу (put) возникает лишь при условии, что СПОТ-цена базисного актива (Pакц) ниже цены исполнения опциона (E). После превышения цены исполнения опциона его реализация не целесообразна. Продажа putопциона создает зеркальный график по оси абсцисс. |

|

|

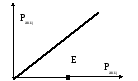

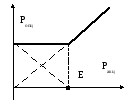

Рисунок 3. Финансовый результат от приобретение базового актива (акции), прямо пропорционален росту его стоимости. |

|

|

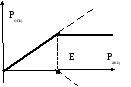

Рисунок 4. Комбинация базового актива и продажи опциона collобеспечивает инвестору гарантированный уровень прибыли в размере цены исполнения опциона |

|

|

Рисунок 5. Комбинация базового актива и опциона на продажу обеспечивает инвестору защиту от убытков при низкой цене базового актива (ниже цены исполнения опциона) и предоставляет неограниченный рост прибыли при росте цены акции выше точки E.

|

Таблица 1.4

Взаимосвязь цен опционов на покупку и продажу одного базового актива (акции)

|

Сравнивая рисунки 1 и 5 Очевидно, что опционcollвсегда дешевле портфеля из базового актива и опционаputна размер цены исполнения опциона. Эта взаимосвязь объясняется одной из фундаментальных положений для европейских опционов |

где: Pcoll– стоимость опциона на покупку базового актива; Pput– стоимость опциона на продажу; E– цена исполнения опциона; r– ставка дисконтирования; Pакц – стоимость базового актива (акции). |

|

Исходя из этого равенства для европейских опционов, можно вывести стоимость как опциона coll |

|

|

так и опциона put |

|

Таблица 1.5

Пример расчета опционной операции

|

Инвестор приобретает американский опцион coll на лот базового актива Х за 250 руб. |

E =50 руб. Размер лота = 100 шт. Общая сумма исполнения опциона, т. о. 5000 руб. |

|

Определим, как должна измениться цена базового актива, чтобы инвестор не понес убытков. Приобретатель опциона сoll заинтересован в росте цены базового актива выше цены исполнения. |

Определим стоимость опциона на 1 ценную бумагу: V0coll* = 250/100 = 2.5 руб. Минимальное изменение цены Х, чтобы исключить потери инвестора, т. о. составит: Pminобосн. = 50 + 2,5=52,5 руб. |

|

Определим доходность по опциону, если цена Х вырастет до 60 руб. |

Реализуя опцион, инвестор получает: 60 * 100 – 50*100 – 250 = 750 руб. Т. о. Доходность по опциону в этом случае составит 750/250*100% = 300%. |

|

Определим убытки инвестора, если цена опциона упадет до 40 руб. |

При цене Х=40 реализация опциона нецелесообразна, т. о. убытки инвестора будут равны стоимости опциона = 250 руб. |

|

При росте цены Х лишь до 52руб. с целью минимизации потерь инвестор реализует опцион. |

52*100-50*100-250 = -50 руб. (убыток) |

Таблица 1.6

|

Расчет стоимости опциона по биномиальной модели Блэка-Шоулеса (используется для европейских опционов) | |

|

Стоимость coll-опциона представляется эквивалентом репликантного портфеля |

Репликантный портфель представляет собой заем определенной суммы средств по безрисковой ставке и покупку некоторого количества базового актива (акции) |

|

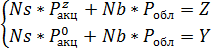

Простая биномиальная модель предполагает, что в момент окончания опциона основная акция имеет одну из двух возможных цен, одна из которых принесет владельцу опциона прибыль (Z), а другая сделает реализацию опциона нецелесообразной. |

Где: Pобл – стоимость облигации в момент исполнения опциона; Pакцz – стоимость акции, обеспечивающая целесообразность реализации опциона; Ns – количество акций в портфеле; Nb – количество облигаций в портфеле. Y – стоимость опциона, когда его реализация нецелесообразна, равна 0, если реализация опциона целесообразна, то уравнение будет обеспечивать расчетную прибыль. |

|

Стоимость облигации с учетом временной стоимости денег и при заданной безрисковой ставке доходности определяется по формуле. |

где: e - математическая константа, основание натурального логарифма; r – безрисковая ставка процента. |

|

Решая систему уравнений можно рассчитать количество акций и облигаций в портфеле. Таким образом, цена опциона coll (Vocoll) составит |

где: Ps – первоначальная стоимость базового актива (акции); Pb – первоначальная стоимость облигации; В репликантном портфеле Pb принимается равной по размеру Ps |

|

Таким образом, чтобы сформировать репликантный портфель инвестор должен занять определенную сумму денег и с ее помощью приобрести необходимое количество базового актива (акций). Количество акций необходимых, чтобы заменить один опцион на покупку, называется коэффициентом хеджирования или опционной дельтой (h) |

|

|

Сумма средств (B), которые необходимо занять по безрисковой ставке для приобретения h акций (базового актива) определяется по формуле |

|

|

Исходя из представленных расчетов, формулу стоимости опциона на покупку можно представить и в следующем виде |

|

|

Стоимость опциона на продажу рассчитывается исходя из фундаментальной взаимосвязи опционов.

Учитывая,

что (h-1)<0,

можно говорить, что репликантный

портфель для опциона на продажу

стоится путем короткой продажи (1-h)

акции и инвестирования в безрисковую

облигацию суммы |

или

|

,

,

Таблица 1.7