Раздел 5. Страховой рынок Основные понятия страхового рынка

Страховой рынок — это определённая сфера экономических и финансовых отношений, где объектом купли-продажи выступает страховая защита, а также формируется спрос и предложение на нее.

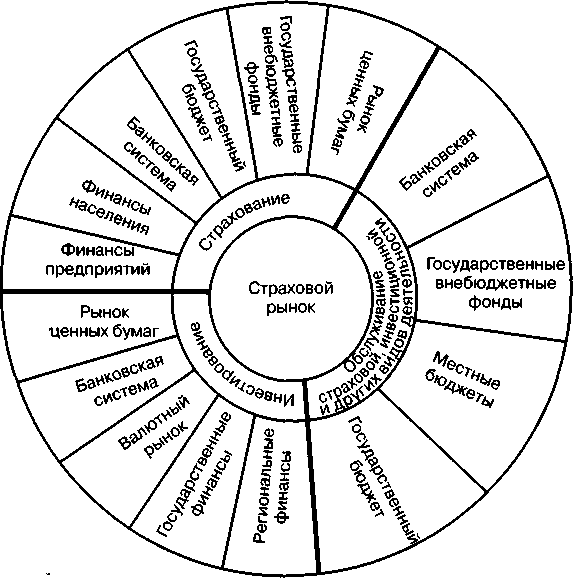

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (взносов), а также за счет иных средств страховщиков.

Страховая деятельность (страховое дело) - сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Личное страхование представляет собой важный финансовый механизм обеспечения благосостояния населения. Предметом личного страхования выступают связанные с жизнью человека риски: смерти, заболевания, потери трудоспособности, медицинского обслуживания, несчастного случая, утраты трудоспособности по старости.

Имущественное страхование - отрасль страхования, где объектом страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности, владении, пользовании и распоряжении физического или юридического лица.

Страхование ответственности представляет собой самостоятельную отрасль страховой деятельности. В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя жизни, здоровью или имуществу третьих лиц.

5.1. Схемы и таблицы

Государство

(Федеральная

служба

страхового надзора)

Страховщики

Объединения

страховщиков

Перестраховочные

организации

Страховые брокеры

Страховые агенты

Финансово-

кредитные

организации

Страхователи

Застрахованные

лица

Рис. 5.1. Субъекты страхового рынка

Рис. 5.2. Взаимосвязи функционирования страхового рынка

|

|

Страхование (вид бизнеса) |

| |||||||||||

|

|

|

|

|

|

| ||||||||

|

Страхователь - юридическое лицо или дееспособное физическое лицо, заключившее со страховщиками договоры страхования, либо являющееся страхователем в силу закона |

Страховая сделка (договор страхования): • обязательная; • добровольная |

Страховые посредники: • агенты; • брокеры и др. |

Страховщик: юридическое лицо любой организационно-правовой формы, созданное и получившее лицензию на осуществление страховой деятельности на территории РФ | ||||||||||

|

| |||||||||||||

|

Объекты страхования – имущественные интересы, связанные с: • жизнью,здоровьем, трудоспособностью и пенсионным обеспечениемстрахователя или застрахованного лица(личное страхование) • владением, пользованием,распоряжением имуществом (имущественное страхование); • возмещением страхователюпричиненного вредаличности, имуществуфизического лица,а также вреда, причиненного юридическому лицу (страхование ответственности) |

Страховые суммы – определенные договором страхования или установленные законом денежные суммы, исходя из которых устанавливаются размеры страхового взноса и страховой выплаты при наступлении страхового случая, если договором или законодательными актами не предусмотрено иное. Страховая сумма также называется «Страховое покрытие» |

Страховые события - предусмотрены договором страхования или законом, с наступлением которых возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховые случаи - совершившиеся страховые события |

Страховые выплаты денежная сумма, выплачиваемая страховщиком страхователю 1) при страховом случаес имуществом производятся ввиде страхового возмещения, 2) при страховом случаес личностью страхователя или третьего лица -в виде страхового обеспечения

|

Страховые премии (взносы) и тарифы Страховая премия (взнос) - плата, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховой тариф представляетсобой ставкустраховоговзноса с единицы страховой суммы или объекта страхования | |||||||||

Рис. 5.3. Концептуальная модель страхования как вида бизнеса

Таблица 5.1