Современный город власть управление экономика. Выпуск 5

.pdfгам рассмотрения материалов на Комиссии за 2014 год были привлечены к дисциплинарной ответственности 49 работающих муниципальных служащих.

Нарушения, связанные с представлением муниципальными служащими недостоверных или неполных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера, в своей основе носят технический характер (либо неточно указывается площадь принадлежащего на праве собственности недвижимого имущества, либо не указываются доли в праве с общедолевой собственности на земельные участки под многоквартирными домами). Нарушения касаются и предоставления недостоверной информации о доходах и имуществе супругов муниципальных служащих.

Как видим, Комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов используются в качестве реального инструмента только в крупных муниципальных образованиях. Очевидно, что факт наличия Комиссий не является залогом их успешной деятельности.

По мнению большинства специалистов, эти Комиссии фактически недееспособны. Как полагает Н.Н. Шувалова, к причинам неэффективности Комиссий относятся:

–вспомогательный характер поставленных передними задач;

–функциональная ограниченность, не предусматривающая планомерной, долговременной работы по этико-профессио- нальному развитию персонала государственной службы и систематическому контролю за соблюдением требований к служебному поведению;

–спорадическая форма работы комиссий, зависящая от поступления информации о возникновении у гражданского служащего личной заинтересованности, следствием которой может явиться конфликт интересов, либо информации об отступлении от требований к служебному поведению. В отсутствие этой информации заседания комиссии не проводятся;

–рекомендательный характер принимаемых комиссиями решений, что обусловливает их вспомогательную роль, в связи с чем

181

существенно ограничивает один из возможных активных инструментов противодействия коррупции и этико-профессионального развитиякадрового корпуса государственной службы;

– изолированность деятельности комиссий, созданных в государственных органах, вследствие отсутствия организационной структуры, которая бы обеспечивала координацию и контроль их деятельности [11, с. 34–37].

Кроме того, фактором малой эффективности таких комиссий является сочетание в одной комиссии двух направлений деятельности – соблюдение требований к служебному поведению государственных служащих и урегулирование конфликта интересов, хотя и коррелирующих друг с другом, но отличающихся и по содержанию, и по способам решения задач, подразумевающих неодинаковые подходы. Поскольку существующий статус Комиссий не даёт ясного представления о единых механизмах, обеспечивающих эффективность их деятельности, о контрольных критериях оценки их работы, а также о координирующем их работу органе, то с самого начала работа Комиссий обречена на низкую эффективность.

По мнению О. Митрошенкова, в своей работе Комиссии могут столкнуться, во-первых, с неистребимым формализмом, полной иллюзией деятельности; во-вторых, с защитой ведомственных интересов, стремлением «не раздувать из мухи слона», противодействием выходу информации за пределы ведомства. Кроме того, есть опасность «доведения» до членовКомиссии «мнения» некоего вышестоящего руководителя о предпочтительном решении Комиссии, которое будет «покорно проштамповано». С таким утверждением согласна и Н. Баскова, которая считает, что даже наличие в Комиссии представителей научных и образовательных учреждений не решает вопроса, так как будут приглашаться в комиссию «свои» эксперты. А. Ефимов приводит в качестве примера иностранный опыт, где при приеме на работу по контракту вместо трудовой книжки и заключения трудового договора работнику предлагают подписать Соглашение об отсутствии конфликтов, которое является основой регулирования этических и деловых отно-

182

шений между работником и работодателем. Данное соглашение содержит все основания возникновения конфликтных ситуаций. Нарушение соглашения является основой без комиссионной процедурырасторгнуть контракт [12].

Список литературы

1.О комиссиях по соблюдению требований к служебному поведению государственных гражданских служащих Российской Федерации и урегулированию конфликта интересов: Указ Президента Российской Федерации от 3 марта 2007 г. № 269 // Доступ из справ.-прав. системы КонсультантПлюс.

2.О комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов (вместе с «Положением о комиссиях по соблюдению требований к служебному поведению федеральных государственных служащих и урегулированию конфликта интересов»): Указ Президента РФ от 1 июля 2010 г.

№821 // Доступ из справ.-правовой системы КонсультантПлюс.

3.Чаннов С.Е. Организация деятельности комиссий по соблюдению требований к служебному поведению и урегулированию конфликта интересов на государственной службе // NB: Административное право и практика администрирования. – 2013. – № 5. – С. 1–13. – URL: http:// e-notabene.ru/al/article_ 797.html (дата обращения: 20.02.2015).

4.Кабанов П.А. Квалификационные требования к членам Комиссий по соблюдению требований к служебному поведению государственных (муниципальных) служащих и урегулированию конфликта интересов не занимающим должности государственной (муниципальной) службы // NB: Административное право и практика администрирования. – 2013. – № 3.

5. Миронов В.П. Роль и место независимых экспертов в конкурсной, аттестационной комиссиях, комиссии по соблюдению требований к служебному поведению и урегулированию конфликта интересов // Электронное приложение к «Российскому юридическому журналу». – 2013. – № 2.

183

6.О комиссии по соблюдению требований к служебному поведению государственных гражданских служащих Министерства по развитию территорий Кизеловского угольного бассейна Пермского края и урегулированию конфликта интересов: приказ от 20 августа 2013 г. № СЭД-24-03.58-37 // Доступ из справ.- правовой системы КонсультантПлюс.

7.О комиссии по соблюдению требований к служебному поведению государственных гражданских служащих Министерства территориального развития Пермского края и урегулированию конфликта интересов: приказ Министерства территориального развития Пермского края от 24 июня 2013 г. № СЭД-53-03.20-64 // Доступиз справ.-правовой системы КонсультантПлюс.

8.Официальный сайт Осинского муниципального района. Комиссия по соблюдению требований к служебному поведению

иурегулированию конфликта интересов [Электронный ресурс]. – URL: http://osa-perm.ru/index.php/mestnoe-samoupravlenie/pk-menu/ 287-protivodejstvie-korruptsii/komissiya-po-soblyudeniyu-trebovanij- k-sluzhebnomu-povedeniyu-i-uregulirovaniyu-konflikta-interesov (дата обращения: 14.04.2015).

9.Официальный сайт Кишертского муниципального района. Комиссия по соблюдению требований к служебному поведению

иурегулированию конфликта интересов [Электронный ресурс]. – URL: http://kishert.permarea.ru/protivodejstvije_korrupcii/Komissii_ po_sobludeniju__trebovanij_k_sluzhebnomu_povedeniju_municipalnyh _sluzhashhih_i_uregulirovan/ (датаобращения: 20.02.2015).

10.Официальный сайт ЗАТО «Звездный». Антикоррупция

[Электронный ресурс]. – URL: http://zvezdny.permarea.ru/Organyvlasti/Antikorrupcija/ (дата обращения: 14.04.2015).

11.Шувалова Н. Почему бездействуют комиссии по соблюдению требований к служебному поведению и конфликте интересов // Государственная служба. – 2009. – № 2.

12.Опрос экспертов «Конфликт интересов. Коррупция» // Архидока.ру. Независимое экспертное сообщество [Электрон-

ный ресурс]. – URL: http://arhidoka.ru/10-08-19-0 (дата обращения: 23.03.2014).

184

A.A. Koldushko

Perm National Research Polytechnical University

ACTUAL PROBLEMS

OF THE COMMISSION'S COMPLIANCE WITH THE REQUIREMENTS OF OFFICIAL CONDUCT AND SETTLEMENT OF CONFLICTS

OF INTERESTS IN THE STATE AND MUNICIPAL SERVICE

(THE EXAMPLE OF PERM TERRITORY)

Article on the Commissions to comply with requirements for official conduct and conflict of interest, formed in government agencies and local government bodies. The activity of the commissions of municipal and urban districts of Perm Krai, formulated institutional and legal problems of the Commission.

Keywords: government, municipal government, the commission on compliance to official conduct and conflict of interest, conflict of interest, ethics, public and municipal service.

185

Н.П. Паздникова

Пермский национальный исследовательский политехнический университет

АГРЕГИРОВАННАЯ ОЦЕНКА БЮДЖЕТНЫХ РИСКОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ПЕРМСКОГО КРАЯ

Рассмотрены вопросы агрегированной оценки бюджетных рисков местных бюджетов, возникающих в результате внедрения в бюджетный процесс программно-целевых методов управления муниципальными ресурсами.

Ключевые слова: бюджетные риски, муниципальные образования, оценка, консолидация, бюджет.

В рамках проводимой реструктуризации местного самоуправления как одного из уровней бюджетной системы Российской Федерации повышение эффективности использования средств местных бюджетов за счет более качественных механизмов управления является важнейшей муниципальных органов власти. В связи с этим для российских регионов и их муниципальных образований особую актуальность приобретает использование методов программно-целевого управления, диктуемое тенденциями «управления результатом», ориентированного на укрепление бюджетной устойчивости и безопасности муниципальных образований, а значит, и региона в целом.

Внедрение программно-целевых методов в бюджетный процесс местного самоуправления в России носит двойственный характер. С одной стороны, реализация государственных и муниципальных программ связана с повышением эффективности использования муниципальных финансов и формированием новой социально-экономической среды. С другой стороны, это неизбежно связано с бюджетным риском, т.е. подвержено влиянию случайных событий, которые негативно влияют на достижение конечного результата [1].

186

Мониторинг эффективности и результативности планирования и исполнения бюджета определяется соотношением полученных результатов с планом и уровнем финансирования. Несовпадение плановых и фактических показателей дает основания полагать о существовании тех самых бюджетных рисков. Процесс управления бюджетными рисками обладает специфическими чертами, тем не менее он всецело подпадает под действие теории бюджетного менеджмента и включает в себя следующие этапы: идентификация, оценка, минимизация.

Интегрируя концептуальные подходы о сущности бюджетных рисков в муниципальные образования, чаще всего понятие риска встречается при исследовании бюджетной устойчивости и сбалансированности. Однако с появлением в 2014 году программных бюджетов оценка и минимизация рисков являются этапами реализации муниципальных программ [2].

Соглашаясь с подходами ведущих ученых, уточним понятие «бюджетный риск для муниципального образования», который можно трактовать как недофинансирование вследствие возникновения дефицита местного бюджета, неэффективного формирования доходной части и расходования бюджетных средств, что влечет за собой снижение уровня бюджетной устойчивости, безопасности и качества жизни населения.

Для оценки бюджетных рисков используется комплекс разнообразных методов: статистические методы, дерево решений, имитационное моделирование, анализ чувствительности, метод Монте-Карло, метод экспертных оценок и др. Однако та методическая база, которая используется для оценки рисков в экономике, не может применяться для оценки рисков местного бюджета. Методика должно основываться на возможностях учета специфики бюджетного процесса муниципального образования, иметь целевую направленность и отвечать на вопрос, с какой целью проводится оценка? [3].

Далее на примере Пермского края произведем агрегированную оценку бюджетных рисков муниципальных образований с целью определения бюджетной устойчивости и безопасности

187

территорий, основанную на статистических методах и представленную следующим алгоритмом:

1.В 2014 году на территории Пермского края насчитывалось 48 муниципальных образований, из них 8 городских округов и 40 муниципальных районов. Самое крупное муниципальное образование – город Пермь, на территории которого реализуется 21 муниципальная программа. Воспользуемся отчетными данными фактического исполнения бюджетов муниципальных образований за 2011–2013 годы.

2.Примем в качестве основных бюджетных рисков муниципальных образований следующие: риск снижения доходной части бюджета, риск превышения расходов над доходами (дефицит) и риск низкого фактического исполнения расходной части бюджета. В связи с этим оценивать будем с помощью трех индикаторов: 1) фактические показатели формирования доходной части бюджета; 2) фактические показатели исполнения расходной части; 3) фактические показатели дефицита бюджета [4].

3.Для оценки рисков и зависимости устойчивости бюджета от фактических показателей бюджета воспользуемся статистическим методом оценки. Для этого определим коэффициент вариации по 48 муниципальным образованиям за 2011–2013 годы, отражающий сравнительную оценку единиц совокупности

ирассчитываемый следующим образом:

V |

|

1 0 0 % , |

(1) |

||

|

|

|

|||

|

r |

||||

|

|

|

|

||

где V – коэффициент вариации; r – среднее ожидаемое значение показателей исполнения бюджета; σ – среднее квадратичное отклонение показателей исполнения бюджета.

На основе полученной информации был составлен временной ряд, и с помощью статистических показателей были найдены коэффициенты вариации для каждого муниципального образования Пермского края.

4. Для детального анализа причин возникновения бюджетных рисков необходимо провести кластеризацию муниципаль-

188

ных образований по полученным данным коэффициентов вариации на основе шкалы оценки для доходной и расходной частей бюджетов (таблица).

Шкала оценки доходно-расходных рисков

Уровень риска (кластер) |

Коэффициент вариации (V), % |

Высокий |

Свыше 5 |

Средний |

От 2,5 до 5 |

Низкий |

Менее 5 |

В результате исследования определены три кластера: высокий, средний, низкий уровень риска, которые необходимо визуализировать по территории региона.

На основании полученных данных можно сделать вывод о том, что расходная часть бюджетов имеет большую вариативность, приводящую к большей доли муниципальных образований с высокой степенью риска – 53,6 % (против 16,7 % доходной части). При этом доля муниципальных образований с низкой степенью риска расходной части (31,3 %) также уступает доли по доходной части (58,4 %). Средний уровень риска для расходов незначительно выше (37,5 %), чем для доходов (25 %).

Кроме того, для доходно-расходных рисков наблюдается следующая зависимость: в «кластер высокого риска» попадают в основном муниципальные районы с низкой устойчивостью бюджета, что доказывает необходимость усиления бюджетного менеджмента. В кластер низкого риска попали городские округа (за исключением города Березники) и муниципальные районы края с высокой бюджетной устойчивостью.

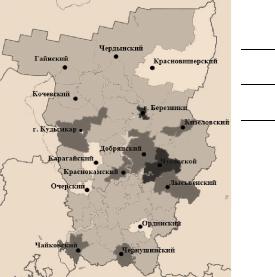

5. Поскольку дефицит бюджета является производной переменной от доходов и расходов бюджета, для завершения оценки бюджетных рисков произведем кластеризацию муниципальных образований на основе полученных коэффициентов вариации фактического и нормативного значения дефицита местных бюджетов, регулируемого бюджетным законодательством (10 % доходной части бюджета за исключением безвозмездных поступлений) (рисунок).

189

низкий

низкий

средний

средний

высокий

высокий

дефицит отсутствует

дефицит отсутствует

Рис. Визуализация кластеров рисков дефицита бюджетов муниципальных образований

Хотелось бы заметить, что в процессе исполнения местных бюджетов на протяжении 2011–2013 годов фактический размер совокупного дефицита имеет тенденцию к сокращению, что объясняется ростом безвозмездной помощи (бюджетные дотации) практически всем 48 муниципальным образованиям и нарушением методики бюджетного планирования. Стоит отметить тот факт, что общая сумма бюджетного дефицита 48 муниципальных образований Пермского края имеет мультипликативный эффект, отражающий тенденции исполнения доходов и расходов бюджетов [5].

Как видно из рисунка, не имеют бюджетного дефицита только 5 муниципальных образований – 19,3 % (Карагайский, Красновишерский, Ординский, Очерский и город Кудымкар); 10,4 %

относятся к кластеру |

высокого риска |

бюджетного |

дефицита |

и значительная часть |

муниципальных |

образований |

относится |

к кластеру низкого риска – 70,3 %. Полученный результат показывает, что в период с 2011 по 2013 год более крупный дефицит

190