Самое важное

Для целей управления в бухучете организуют учет расходов по статьям затрат. Перечень статей затрат компания устанавливает самостоятельно

Общехозяйственные и коммерческие расходы компания вправе включать в себестоимость или списывать ежемесячно

Все прямые и косвенные расходы в течение месяца собирают на счете 20 и по мере передачи готовой продукции на склад списывают на счет 43

Компания самостоятельно решает, какие именно виды затрат включать в себестоимость товара, и определяет методику расчета себестоимости

Компания вправе полностью учитывать фактическую себестоимость товара на счете 41 или складывать фактическую себестоимость из учетных цен и отклонений от них

О чем курс "Учет собственного капитала"

В предыдущих курсах мы уже говорили о кредитах и займах, то есть заемных средствах компании. Но кроме этого у любой компании есть собственный капитал.

Из этого курса Вы узнаете, что такое собственный капитал, из чего он состоит и как определить его величину. Познакомитесь со счетами, на которых учитывают собственный капитал и основными проводками.

После изучения курса вы сможете отражать операции по изменению собственного капитала.

Что такое собственный капитал

Размер собственного капитала – один из самых важных показателей эффективности работы компании. На него ориентируются инвесторы, когда оценивают ликвидность компании, и банки, когда принимают решение, выдавать ли кредит. Из этого урока вы узнаете, что такое собственный капитал и из чего он состоит.

Из чего состоит собственный капитал

Собственный капитал — раздел бухгалтерского баланса, который отражает остаточное требование учредителей к юрлицу.

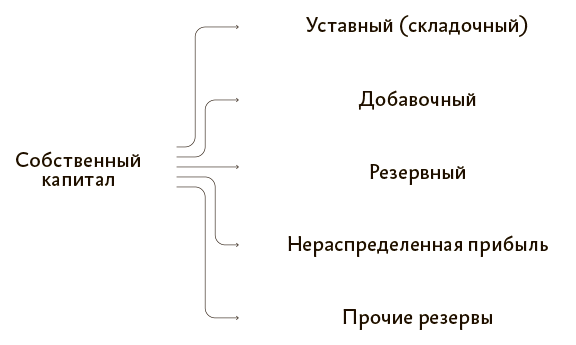

Из каких элементов состоит собственный капитал, смотрите на схеме (п. 66 ПБУ, утв. приказом Минфина от 29 июля 1998 г. № 34н).

Схема. Из чего состоит собственный капитал

Уставный капитал – это основа собственного капитала, стартовые вложения учредителей.

Добавочный капитал образуется в основном во время работы компании, но может быть создан и на этапе формирования уставного капитала. В составе добавочного капитала учитывают суммы дооценки ОС, разницу между продажной и номинальной стоимостью акций и другие аналогичные суммы (п. 68 ПБУ, утв. приказом Минфина от 29 июля 1998 г. № 34н).

Резервный капитал собственники формируют для того, чтобы покрывать убытки компании, а также погашать облигации и выкупать собственные акции (п. 69 ПБУ, утв. приказом Минфина от 29 июля 1998 г. № 34н). Резервный капитал формируют за счет нераспределенной прибыли компании.

Нераспределенная прибыль – это финансовый результат, который получила компания по итогам отчетного года.

Как определить величину собственного капитала

Собственный капитал в балансе – это разность между активами и пассивами, то есть обязательствами компании.

Собственный капитал = Активы – Пассивы

На каких счетах учитывают собственный капитал и какие проводки для этого понадобятся, узнаете из следующего урока.

Самое важное

Размер собственного капитала – один из самых важных показателей эффективности работы компании. На него ориентируются инвесторы и банки

Собственный капитал — раздел бухгалтерского баланса, который отражает остаточное требование учредителей к юрлицу

Собственный капитал состоит из уставного, добавочного и резервного капиталов, нераспределенной прибыли и прочих резервов

Собственный капитал в балансе – это разность между активами и пассивами компании