Как оформить поступление товара или услуг по упд

Если вы приобретаете товар или услуги у поставщика, то в программе зарегистрируйте документ «Поступление (акты, накладные)» в меню «Покупки».

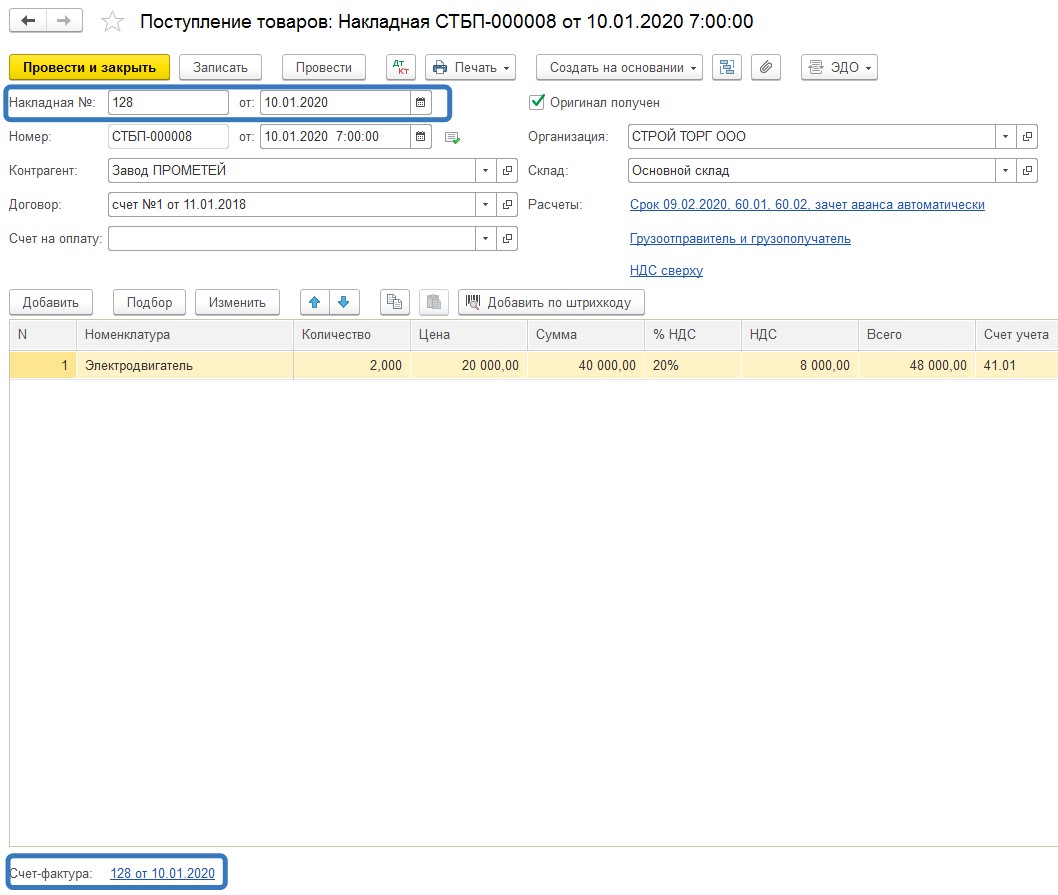

В документах на поступление номер УПД регистрируем в двух местах (рисунок 1).

Рисунок 1. Регистрация номера УПД в документе «Поступления».

После того, как заполнили документ «Поступление» и проверили данные, нажмите кнопку «Провести и закрыть».

Как распечатать упд на реализацию товара или услуг

Чтобы распечатать УПД на реализацию, из выпадающего списка по кнопке «Печать», выберите «Универсальный передаточный документ «УПД» (рисунок 2).

Рисунок 2. Печать УПД из программы 1С.

Выведите на печать два экземпляра документа. Один экземпляр вы передадите покупателю, второй останется у вас.

Самое важное

На основании универсального передаточного документа можно вести бухучет, списать затраты по налогу на прибыль, а также заявить налоговый вычет по НДС.

Если вы приобретаете товар или услуги у поставщика, то в программе зарегистрируйте документ «Поступление (акты, накладные)» в меню «Покупки».

Чтобы распечатать УПД на реализацию, из выпадающего списка по кнопке «Печать», выберите «Универсальный передаточный документ «УПД»

Расчетный счет и банковские выписки

1 урок

2 урок

3 урок

1 УРОК ИЗ 3

Для чего нужен расчетный счет

Почти у всех компаний и предпринимателей есть счет в банке. Он нужен, чтобы отправлять безналичную оплату контрагентам и госорганам, и получать ее от клиентов. Из этого урока вы узнаете, для чего нужен расчетный счет и что такое банковская выписка.

Для чего нужен расчетный счет

Компании и предприниматели пользуются услугами банков, чтобы проводить безналичные расчеты, сдавать туда наличную выручку сверх лимита, брать кредиты. Банк – это финансово-кредитная организация, которая проводит операции с деньгами и ценными бумагами и оказывает финансовые услуги правительству, юридическим и физическим лицам.

Чтобы сотрудничать с банком, нужно открыть в нем расчетный счет. Это специальный счет компании или предпринимателя в банке для расчетов и платежей, которые связаны с предпринимательской деятельностью. Счет нужен, чтобы хранить на нем деньги, для расчетов с контрагентами, уплаты налогов и взносов. От банковского счета физлица его отличает назначение платежей. Чтобы идентифицировать клиента, банк присваивает ему индивидуальный номер учетной записи. Это важная часть банковских реквизитов.

Обычно расчетный счет в банке открывают сразу после того, как создали компанию или зарегистрировались в качестве предпринимателя. Но делать это не обязательно. Закон не запрещает вести расчеты только наличными в пределах лимита. Можно открыть расчетный счет позже. Таких счетов у компании может быть несколько.

Что такое банковская выписка

Операции по расчетному счету отражают в бухучете на основании выписок банка и приложенных к ним расчетных документов.

Банковская выписка – это документ в виде таблицы с перечнем операций прихода и расхода денег, которые прошли по расчетному счету компании, как на рисунке 1. Она подтверждает движение средств на расчетном счете. Банк периодически выдает выписки, как часто, оговаривают в договоре банковского счета с компанией. Обычно банк оформляет выписки за каждый рабочий день.

Рисунок 1. Фрагмент выписки банка

Если выписку распечатали на компьютере через специальную программу «Банк-Клиент», в ней нет штампов и печатей банка, а также подписей ответственных сотрудников банка. Если же выписку сотрудники банка составили вручную или на пишущей машинке, то в таком документе должна быть подпись сотрудника банка, который ведет счет, а также штамп банка.

В течение десяти дней с момента получения выписки компания должна письменно сообщить в банк о суммах, которые ошибочно зачислили или списали со счета. Если этого не сделать, то банк считает остаток средств на счете подтвержденным (п. 2.1 р. II ч. III Правил, утв. положением ЦБ от 27 февраля 2017 г. № 579-П).

Если компания потеряет выписку, банк может выдать ее дубликат. Для этого нужно подать в банк заявление о получении дубликата банковской выписки (п. 2.1 раздела II ч. III Правил, утв. положением ЦБ от 27 февраля 2017 г. № 579-П).

Какие проводки нужно сделать, когда получили банковскую выписку, узнаете из урока «Какие проводки сделать, если на расчетный счет пришли деньги или их списали».

Самое важное

Расчетный счет в банке нужен для расчетов и платежей, которые связаны с предпринимательской деятельностью.

Операции по расчетному счету отражают в бухучете на основании выписок банка и приложенных к ним расчетных документов.

Банковская выписка – это документ в виде таблицы с перечнем операций прихода и расхода денег, которые прошли по расчетному счету.

Какими проводками списать деньги со счета и зачислить на него

По распоряжению компании банк списывает деньги с расчетного счета на основании расчетных документов. Поступление денег на расчетный счет отражают на основании выписки банка с приложенными к ней расчетными документами. Из этого урока вы узнаете, какие проводки сделать, если на расчетный счет пришли деньги или их списали.

Какой проводкой списать деньги со счета

Списание средств с расчетного счета компании в бухучете отражают проводками по кредиту счета 51 «Расчетные счета»:

Дебет 60 (76, 62, 66, 67, 91-2) Кредит 51

– списаны с расчетного счета деньги для оплаты обязательств по договору.

Перечисление налогов в бюджет отражают проводкой:

Дебет 68 Кредит 51

– перечислены денежные средства в счет уплаты налогов.

При уплате взносов на обязательное пенсионное, медицинское или социальное страхование в учете делают такие записи:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 51

– перечислены взносы в ФСС России;

Дебет 69 субсчет «Расчеты с ПФР» Кредит 51

– перечислены пенсионные взносы;

Дебет 69 субсчет «Расчеты с ФФОМС» Кредит 51

– перечислены взносы на медицинское страхование в ФФОМС;

Дебет 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» Кредит 51

– перечислены взносы на страхование от несчастных случаев и профзаболеваний.

Если сняли со счета наличные для выплаты зарплаты, делают проводку:

Дебет 50 Кредит 51

– оприходованы в кассу наличные для выплаты зарплаты.

Списание средств для безналичных выплат сотрудникам, например, зарплаты, командировочных и других, отражают такой проводкой:

Дебет 70 (73, 71) Кредит 51

– погашена задолженность перед сотрудниками компании.

Выплаты учредителям в бухучете отражают записью:

Дебет 75-1 Кредит 51

– перечислены дивиденды учредителям, если они не сотрудники компании.

Если банк по ошибке списал деньги с расчетного счета компании, в бухучете делают проводку:

Дебет 76-2 Кредит 51

– отражено ошибочное списание средств с расчетного счета компании.

Ошибочно списанные с расчетного счета деньги в составе расходов компании в бухучете не отражают, так как не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

При возврате таких денег на расчетный счет компании отражать такие суммы в составе доходов также не нужно, так как в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Если компания получает ранее списанных по ошибке деньги, экономическая выгода у нее не возникает. К тому же в отношении этих денег не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99.

При возврате на расчетный счет компании денег, которые ранее списали по ошибке, в учете делают проводку:

Дебет 51 Кредит 76-2

– отражено поступление на расчетный счет денег, ранее ошибочно списанных со счета.

За расчетные услуги банк может взимать плату. В бухучете затраты на оплату банковских услуг отражают в составе прочих расходов (п. 11 ПБУ 10/99).

В зависимости от условий договора на дату признания расходов делают проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Списание суммы расходов с расчетного счета отражают проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

Какой проводкой зачислить деньги на счет

На расчетный счет компании деньги могут поступить:

из кассы компании;

с расчетного счета компании, открытого в другом банке;

от других компаний и граждан, например, от покупателей, учредителей;

из бюджета и внебюджетных фондов, например, возврат излишне уплаченных налогов и сборов.

Поступление денег на расчетный счет компании в бухучете отражают проводками по дебету счета 51 «Расчетные счета».

При поступлении денег от контрагентов в учете делают проводку:

Дебет 51 Кредит 62 (58, 60, 66, 67, 76, 91)

– поступили на расчетный счет деньги от контрагента.

Поступление процентов на свободный остаток денег на расчетном счете отражают так:

Дебет 51 Кредит 91-1

– поступили проценты на свободный остаток денег на расчетном счете от банка.

Возврат или возмещение денег из бюджета отражают проводкой:

Дебет 51 Кредит 68

– поступили деньги на расчетный счет в части возврата или возмещения из бюджета.

При поступлении средств из ФСС России в учете делают запись:

Дебет 51 Кредит 69

– поступили деньги на расчетный счет в части возмещения из ФСС России.

Поступившие от учредителей денежные взносы отражают проводкой:

Дебет 51 Кредит 75-1 (83)

– внесены деньги в качестве вклада в уставный капитал.

Если у компании несколько расчетных счетов в разных банках, нужно организовать аналитический учет денег на них. Для этого открывают отдельные субсчета к счету 51. Например, счет 51 субсчет «Расчетный счет в банке 1» и субсчет «Расчетный счет в банке 2». Перевод денег между своими собственными счетами в разных банках отражают проводкой:

Дебет 51 субсчет «Расчетный счет в банке 2» Кредит 51 субсчет «Расчетный счет в банке 1»

– отражен перевод между собственными расчетными счетами, если деньги зачислены день в день.

Или при зачислении денег не в день перевода:

Дебет 57 Кредит 51 субсчет «Расчетный счет в банке 1»

– списаны средства для зачисления на другой собственный расчетный счет в день, когда списание отражено в выписке банка 1;

Дебет 51 субсчет «Расчетный счет в банке 2» Кредит 57

– отражено поступление средств с другого расчетного счета в день зачисления денег.

Если деньги поступили на счет по ошибке, и компания обязана их вернуть, в бухучете делают проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет компании.

Ошибочно поступившие средства в бухучете не относятся к доходам компании. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Но при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Компания обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые компания вправе не возвращать. Их отражают в бухучете в зависимости от назначения полученных средств как аванс, дебиторскую задолженность с истекшим сроком исковой давности и тому подобное.

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно, так как не выполняются условия признания расходов, из пункта 16 ПБУ 10/99.

В бухучете возврат денег, которые ранее зачислили на расчетный счет по ошибке, отражают проводкой:

Дебет 76-2 Кредит 51

– списаны деньги, ранее ошибочно зачисленные на расчетный счет компании.

Самое важное

Списание средств с расчетного счета компании в бухучете отражают проводками по кредиту счета 51 «Расчетные счета».

Поступление денег на расчетный счет компании в бухучете отражают проводками по дебету счета 51 «Расчетные счета».

Ошибочно списанные с расчетного счета деньги не отражают в составе расходов компании, а поступившие по ошибке – не отражают в составе доходов.

Работа с банковскими выписками в 1С

Работа организации напрямую связана с расчетным счетом. Чтобы в учете не было ошибок, бухгалтер должен ежедневно обновлять и отслеживать данные по нему. В этом уроке мы рассмотрим три способа ведения учета по расчетному счету.

Как вести учет по расчетному счету

В программе есть три варианта ведения учета по расчетному счету. Рассмотрим их подробнее.

Ручная обработка. Полностью ручное разнесение прихода и расхода.

Распечатываем выписку банка и вносим в программу каждую строку выписки документами «Поступление на РС» и «Списание с РС».

Полуавтоматическая обработка. Создание платёжных поручений в 1С, ручная отметка об оплате (рисунок 1).

Рисунок 1. Подбор неоплаченных платежных поручений.

В 1С создаём платежные поручения, выгружаем их в Клиент-банк. Распечатываем выписку, на основании оплаченных платёжных поручений создаём «Списание с РС», а «Поступление на РС» вносим руками.

Автоматическая обработка. Двусторонний обмен через клиент-банка.

Создаём платежные поручения в 1С по ссылке «Банк и касса» - > «Платежные поручения» (рисунок 2).

Рисунок 2. Создание платежных поручений в 1С.

Когда платежные поручения в программе подготовлены, выгружаем их в файл обмена с банком (рисунок 3).

Рисунок 3. Выгрузка платежных поручений в банк.

Затем формируем в банке файл выгрузки и загружаем его в 1С. На его основании программа сформирует «Приход на РС» и «Списание с РС». Останется только проверить загруженные реквизиты (рисунок 4).

Рисунок 4. Загрузка файла из банка в 1С.