Самое важное

Заем – передача денег, ценных бумаг или других материальных ценностей с последующим возвратом такой же суммы или количества ценностей

Кредит – предоставление кредитной организацией денег по договору с последующим возвратом денег с процентами за пользование

Займы и кредиты могут быть долгосрочными или краткосрочными

Проводки по кредитам и займам

Учет займа или кредита зависит от того, на каких условиях и у кого получили заемные средства. Из этого урока вы узнаете, на каких счетах ведут учет займов и кредитов, как в бухучете отразить их получение и возврат и проценты по ним.

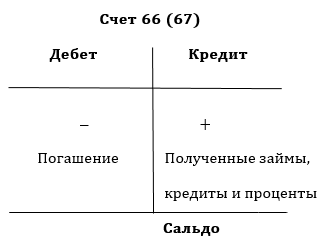

На каких счетах отражают операции по кредитам и займам

В зависимости от срока, на который компания получила заем или кредит, расчеты по договору отражают:

на счете 66 «Расчеты по краткосрочным кредитам и займам», если заем или кредит выдан на срок 12 месяцев и меньше;

на счете 67 «Расчеты по долгосрочным кредитам и займам», если заем или кредит выдан на срок более 12 месяцев.

Оба эти счета пассивные. Суммы полученных займов и кредитов и причитающиеся проценты по ним отражают по кредиту счетов. Суммы процентов учитывают отдельно. Для этого к счету 66 или 67 открывают два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». На суммы погашенных долгов делают запись в дебет счетов.

Основные проводки по кредитам и займам

Если получили денежный заем или кредит, то после того, как заимодавец или кредитор внес деньги в кассу по займу или перевел их на банковский счет компании, в учете делают запись:

Дебет 50 (51) Кредит 66 (67)

– получили денежный заем (кредит).

Если заем или кредит предоставили под проценты, их начисляют ежемесячно (п. 6 ПБУ 15/2008). Проценты, начисленные по займу или кредиту, относят к прочим расходам, кроме тех, что связаны с приобретением, сооружением или изготовлением инвестиционного актива.

В бухучете начисление процентов отражают такой проводкой:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам»

– начислили проценты за пользование заемными средствами.

Возвратить денежный заем можно наличными или через расчетный счет. Денежный кредит можно вернуть только в безналичном порядке. В зависимости от условий договора при возврате займа или кредита делают проводку:

Дебет 66 (67) Кредит 50 (51)

– погасили задолженность по договору займа (кредита).

Заимодавец может одолжить компании принадлежащее ему имущество. Такая сделка представляет собой заем в натуральной форме. В этом случае, в зависимости от того, какое имущество является предметом займа, в бухучете делают проводку:

Дебет 41 (08, 10) Кредит 66 (67)

– получили товары (основные средства, материалы) по договору займа.

Оценивают полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа делают запись:

Дебет 66 (67) Кредит 41 (01, 10)

– возвратили товары (материалы, основные средства) в счет погашения задолженности по договору займа.

Чтобы вернуть имущество, полученное по договору займа, компания должна приобрести аналогичные товары, материалы или основные средства. Эти активы принимают к учету в сумме фактических затрат на их приобретение (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа, признают стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Поэтому между первоначальной и последующей оценкой займа может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Ее включают в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). В учете при этом отражают проводки: