Кто приносит акты в бухгалтерию

В бухгалтерию акты обычно приносят менеджеры. Они заключают договоры с исполнителями, принимают результаты работ или услуг, подписывают и забирают свой экземпляр, а затем передают бухгалтеру.

Если и исполнитель, и заказчик применяют электронный документооборот, то акт загружают через специальное приложение к учетной программе. Исполнитель и ответственный менеджер компании подписывают его электронными подписями, и электронный акт имеет такую же юридическую силу, как и бумажный.

Что на основании акта отражают в учете бухгалтеры исполнителя и заказчика, смотрите на схеме.

Схема. Как в учете отражают акт

Какие проводки для этого нужно сделать, узнаете из урока «Какие проводки сделать, если получили или выписали акт».

Самое важное

Акт оформляют, когда компания принимает результаты выполнения работ, оказания услуг.

Если компания выполнила для другой компании работы или оказала услуги, она выписывает акт.

В бухгалтерию бумажные акты приносят менеджеры, либо электронные акты поступают через специальное приложение к учетной программе.

2 Урок из 4 Как выглядит акт и что в нем должно быть

Акт, как и товарная накладная, подтверждает, что компания понесла расходы. Из этого урока вы узнаете, как должен выглядеть акт и какие в нем должны быть реквизиты, чтобы списать расходы.

Как выглядит акт

Форму акта утверждает руководитель компании приказом к учетной политике. При передаче результатов работ в капитальном строительстве и строительно-монтажных работ можно использовать унифицированную форму № КС-2, во всех остальных случаях – разработать собственный документ. Главное, чтобы в форме были предусмотрены все необходимые реквизиты (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ПБУ 1/2008). Подробнее о них прочитайте дальше.

Пример шапки акта выполненных работ смотрите на образце 1.

Образец 1. Шапка акта выполненных работ

Основная таблица акта – на образце 2.

Образец 2. Основная таблица акта

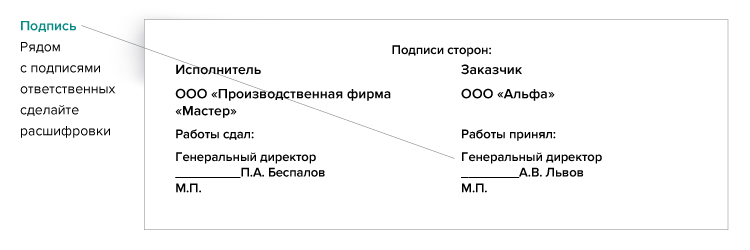

Блок акта с подписями – на образце 3.

Образец 3. Блок акта с подписями

Что проверить в акте

Скачайте форму акта выполненных работ. Рассмотрим ее вместе. Разные компании могут оформлять ее по-разному. Но в каждом документе должны быть обязательные реквизиты. Акт – не исключение.

Обязательные реквизиты первичного документа перечислены в статье 9 Закона о бухучете 402-ФЗ от 6 декабря 2011 г. Рассмотрим их на примере акта:

наименование документа. В нашем случае это «Акт»;

дата составления документа. Обычно исполнитель составляет акт в день окончания выполнения работ или последний день месяца оказания услуг;

наименование компании, которая составила документ. Это исполнитель ООО «Производственная фирма «Мастер»;

содержание факта хозяйственной жизни. Тут исполнитель указывает, что именно он сделал: замену несущей балки дивана и перетяжку кресел;

количество и единица измерения: количество и единица измерения: заменили одну несущую балку дивана и сделали перетяжку двух кресел;

должности и подписи с расшифровкой лиц, которые составили документ. Обычно тут расписываются менеджеры исполнителя и заказчика по доверенности. Тогда нужно указать еще и номер и дату доверенности.

Что, если в акте не указали само слово «Акт»?

Наименование документа – обязательный реквизит первички. Без любого из обязательных реквизитов на основании документа нельзя отражать операции в учете, расходы по нему проверяющие могут снять.