Как выглядит упд

УПД выставляют на бумаге или в электронном виде. Разъяснения о том, как составить и использовать УПД, приведены в письме ФНС от 21 октября 2013 г. № ММВ-20-3/96. Форма УПД – рекомендованная, поэтому ее можно дополнять. Например, указать специальные условия сделок.

В УПД есть реквизиты счета-фактуры в черной рамке и первичного документа. Дополняя реквизиты в черной рамке, нужно руководствоваться правилами для счетов-фактур. То есть в черную рамку можно вносить только те реквизиты, которые инспекторы разрешают добавлять в счета-фактуры. Например, в счет-фактуру можно вносить дополнительные реквизиты между строкой 8 «Идентификатор государственного контракта, договора (соглашения)» и таблицей. Разрешают дополнять и саму таблицу – колонками слева от графы 1 и справа от графы 11. Можно вписывать дополнительные реквизиты после подписей руководителя и главного бухгалтера. Главное – не нарушать последовательность обязательных строк и граф. За пределами черной рамки можно добавлять любые нужные реквизиты.

УПД можно оформлять не только на бумаге, но и в электронном виде. Электронный формат УПД утвержден приказом ФНС от 24 марта 2016 г. № ММВ-7-15/155. Электронным способом можно пользоваться только в том случае, если обе стороны согласны на это. Этот формат можно использовать и при передаче УПД в налоговую инспекцию (абз. 3 п. 2 ст. 93, абз. 3 п. 5 ст. 93.1 НК).

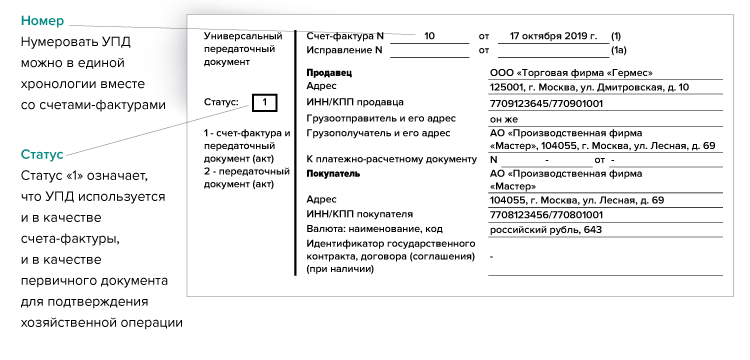

Как выглядит шапка УПД, смотрите на образце 1.

Образец 1. Шапка упд

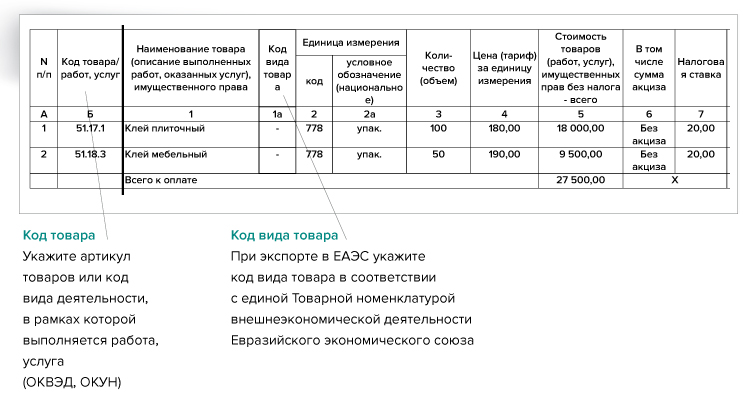

Основная УПД – на образце 2.

Образец 2. Основная таблица упд

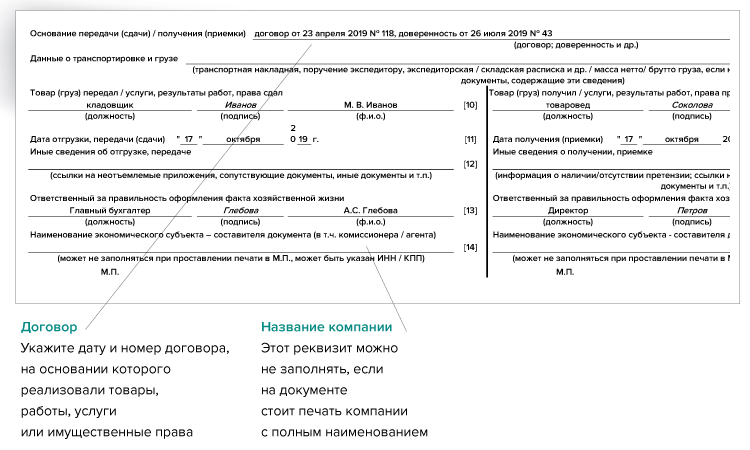

Блок УПД с подписями – на образце 3.

Образец 3. Блок упд с подписями

Если Правительство вносит любое изменение в форму счета-фактуры – нужно самостоятельно скорректировать форму УПД.

Обязательные реквизиты счетов-фактур прописаны в статье 169 НК. Сами формы счетов-фактур утверждены постановлением Правительства от 26 декабря 2011 г. № 1137.

Время от времени образцы счетов-фактур дополняют новыми реквизитами. Но в бланк УПД ФНС изменения не вносит, так как этот бланк не обязательный, а письмо, которым налоговая служба его установила – не нормативный документ. Но образец счета-фактуры, который встроен в УПД, всегда должен быть актуальным. Иначе покупатели не смогут принимать по нему НДС к вычету. ФНС рекомендует не ждать официальных изменений УПД, а самостоятельно дополнять эти бланки новыми реквизитами (письма ФНС от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Что проверить в упд

Скачайте форму УПД. Рассмотрим ее вместе. Часть формы в черной рамке, где изображен счет-фактура – унифицированная и ошибки в заполнении реквизитов могут привести к тому, что проверяющие снимут вычет по НДС, доначислят налог, пени и штрафы. Контрольные точки те же, что и для счета-фактуры.

В УПД должны быть все обязательные реквизиты первичного документа из статьи 9 Закона о бухучете 402-ФЗ от 6 декабря 2011 г.:

наименование документа. В нашем случае это «Универсальный передаточный документ»;

дата составления документа. Она есть в рамках счета-фактуры «17 октября 2019 г.» и дублировать ее не нужно;

наименование компании, которая составила документ ООО «Торговая фирма «Гермес» тоже есть в границах счета-фактуры;

содержание факта хозяйственной жизни также есть в таблице счета-фактуры. Это товары, которые отгрузил продавец: клей плиточный, клей мебельный;

количество и единица измерения: 100 упаковок клея плиточного и 50 упаковок клея мебельного;

должности и подписи с расшифровкой лиц, которые составили документ. Обычно тут расписываются менеджеры продавца и покупателя по доверенности. Тогда нужно указать еще и номер и дату доверенности.