Пример 4

Кинокомпания «Зевс» приобрела исключительные права на фильм «Школьные каникулы» бессрочно. Стоимость прав на НМА составила 3 000 000 руб. Предполагается, что кинокомпания сможет окупить данный проект за два года. При этом в первый год фильм будет показан 800 000 раз. Во второй год количество показов данного фильма будет снижено в четыре раза.

Следовательно, предполагаемое количество показов фильма за два года составит: 800 000 показов + 800 000 показов /4 = 1 000 000 показов.

При этом стоимость амортизации за первый год будет равна:

800 000 показов * 3 000 000 руб. / 1 000 000 показов = 2 400 000 руб.

В зависимости от характера использования НМА начисленную по нему амортизацию включают либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, либо в состав капитальных вложений. При этом делают проводки:

Дебет 20 (23, 25, 44) Кредит 05

– начислена амортизация по НМА, которые используют в производстве товаров, выполнении работ, оказании услуг или в торговой деятельности;

Дебет 08 Кредит 05

– начислена амортизация по НМА, которые используют при создании, модернизации, реконструкции других внеоборотных активов;

Дебет 91-2 Кредит 05

– начислена амортизация по НМА, которые используют в прочих видах деятельности, например, по НМА, которые предоставили в пользование другим лицам.

Результаты расчета амортизационных отчислений фиксируют в первичном документе (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Например, в ведомости начисления амортизации.

Амортизацию прекращают начислять с месяца, следующего за тем, в котором стоимость НМА погасили или его списали с бухучета (п. 32 ПБУ 14/2007).

Самое важное

Первоначальную стоимости НМА формируют в зависимости от способа, которым компания его получила

В бухучете затраты на приобретение НМА отражают на счете 08-5

Когда компания ставит НМА на баланс, нужно определить срок полезного использования актива или принять решение о том, что его определить невозможно

Стоимость НМА переносят на затраты постепенно через амортизацию, если для них установлен срок полезного использования

Подсказки, с которыми вы в два счета разберетесь с нематериальными активами в бухучете

1 урок

2 урок

3 урок

4 урок

4 УРОК ИЗ 4

Учет нематериальных активов в 1с

Учет нематериальных активов в 1С: Бухгалтерия 8.3 строится на следующих документах: «Поступление НМА», «Принятие к учету НМА», «Передача НМА» и «Списание НМА».

Поступление нма

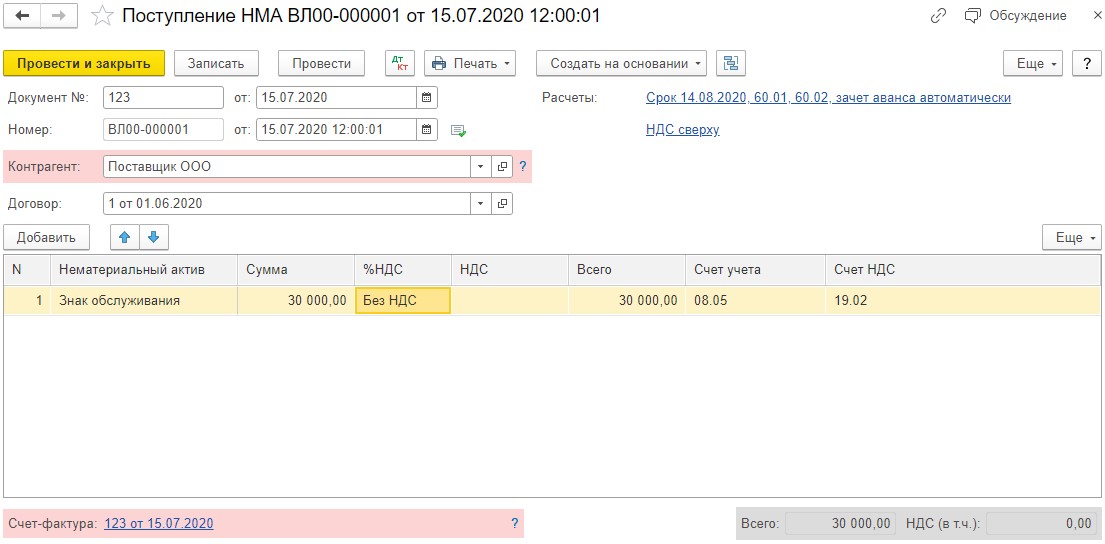

При поступлении НМА в организацию заполните документ «Поступление НМА». Находится документ в разделе «ОС и НМА», на панели навигации «Поступление НМА». В шапке документа укажите номер и дату первичного документа поступившего от контрагента, выберите контрагента и договор. В табличной части документа добавьте новую строку и в ней укажите нематериальный актив, выбрав из справочника «Нематериальные активы и расходы на НИОКР». Укажите сумму. В нашем примере это сумма госпошлины за регистрацию знака. Внесите данные счет-фактуры. После оформления документа проведите его.

Рисунок 1. Документ «Поступление НМА»

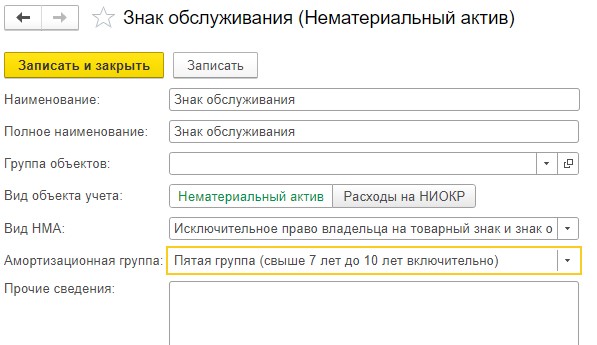

Если в справочнике отсутствует НМА, его нужно создать. При создании откроется форма для создания элемента справочника. В форме укажите наименование НМА, отметьте вид объекта учета (НМА или Расходы на НИОКР), выберите из списка вид НМА и амортизационную группу. Нажмите кнопку «Записать».

Рисунок 2. Создание элемента справочника «НМА и расходы на НИОКР»

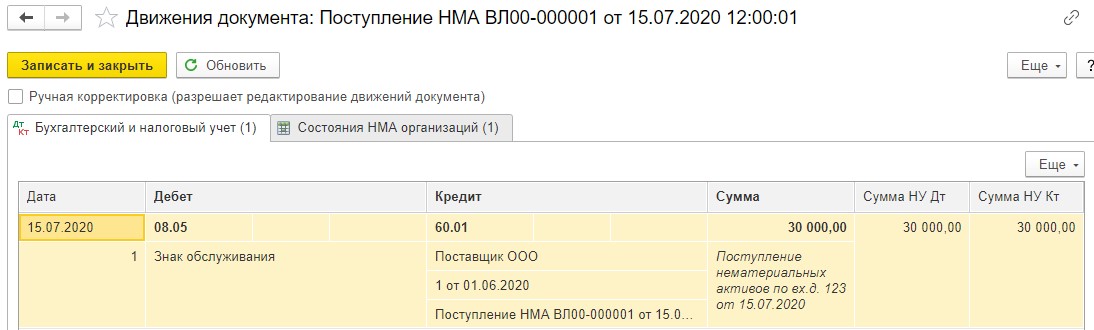

Документ сформировал проводку, которую можно посмотреть, нажав на кнопку «ДтКт»

Рисунок 3. Проводка документа «Поступление НМА»