Прочие расходы

Прочие расходы – это все расходы, которые нельзя причислить к расходам по обычным видам деятельности:

расходы, связанные с продажей ОС;

проценты по кредитам и займам;

оплата услуг банков;

штрафы за нарушение условий договоров;

безвозмездно переданные активы.

Для разных видов прочих расходов установлены разные правила бухучета.

Например, пени, неустойки за нарушение условий договоров, а также возмещение причиненных компанией убытков признают в расходах в суммах, присужденных судом или признанных компанией. Сделать это можно в периоде признания, либо в периоде, когда вынесено решение суда:

Все эти расходы в течение отчетного периода собирают на счете 91 «Прочие доходы и расходы» субсчет «Прочие расходы». По итогам каждого месяца сальдо этого счета переносят на счет 99 «Прибыли и убытки». В конце года сальдо счета 99 переносят на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Дебет 91 субсчет «Прочие расходы» Кредит 60 (76)

– начислен прочий расход;

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91 субсчет «Сальдо прочих доходов и расходов»

– отражен убыток по прочим операциям за отчетный период;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)»

– отражен чистый (непокрытый) убыток отчетного года.

Процентные расходы

Для процентных расходов в бухучете действует особый порядок учета (ПБУ 15/2008 «Учет расходов по кредитам и займам»).

Проценты по договору займа в бухучете включают в состав прочих расходов равномерно независимо от условий предоставления займа и отражают в том отчетном периоде, к которому они относятся. То есть проценты начисляют ежемесячно.

Исключение – проценты по кредитам или займам, которые получили для того, чтобы приобрести инвестиционный актив. Тогда проценты включают в стоимость такого актива. Но малые предприятия вправе включать любые проценты по кредитам и займам в состав прочих расходов. Этого нельзя делать лишь малым предприятиям – эмитентам публично размещаемых ценных бумаг.

Самое важное

Выручку от продажи товаров, работ или услуг отражают по кредиту счета 90 на субсчете «Выручка»

Прочие доходы отражают по кредиту счета 91 на субсчете «Прочие доходы»

Расходы по обычным видам деятельности отражают в учете в несколько этапов

Для разных видов прочих расходов установлены разные правила бухучета

Проценты по договору займа в бухучете включают в состав прочих расходов ежемесячно

Как учитывать доходы и расходы в 1с

Прямыми расходами признаются расходы, которые учитываются на дебете 20 (23) счета. В регистре сведений «Учетная политика» (раздел «Главное») настройте виды деятельности, затраты по которым учитываются на счете 20 «Основное производство». Установите флажки напротив выбранных видов деятельности.

Рисунок 1. Настройка видов деятельности, затраты по которым учитываются на счете 20

Прямые расходы в налоговом учете - это те расходы, которые указаны в специальной окне «Настройка налогов и отчетов» (раздел «Главное»), далее выберите «Налог на прибыль», пройдя по гиперссылке «Перечень прямых расходов» откроется регистр сведений «Методы определения прямых расходов производства в НУ». В таблице можно указать проводки, при которых сумма проводки будет отнесена к прямым расходам. Можно детализировать отнесение на прямые расходы по подразделениям.

Рисунок 2. Методы определения прямых расходов

Настройте, как учитывать общехозяйственные расходы: можно включить в себестоимость продаж в конце месяца (директ-костинг) или включать в себестоимость продукции. Если выбрать «Директ-костинг» - общехозяйственные расходы списываются с 26 счета в дебет 90.08 в конце каждого месяца.

Рисунок 3. Фрагмент регистра сведений «Учетная политика»

Если выбрали общехозяйственные и общепроизводственные расходы включаются в себестоимость продукции, то нужно заполнить регистр «Методы распределения косвенных расходов» пройдя по одноименной гиперссылке. Настройте распределение общепроизводственных и общехозяйственных расходов выбрав счет затрат и базу распределения из закрытого списка.

Рисунок 4. Настройка методов распределения общепроизводственных и общехозяйственных расходов

В течение месяца произведенная продукция оценивается по плановой стоимости и расходы списываются также по фиксированной плановой стоимости. В конце месяца рассчитывается фактическая себестоимость продукции и будет скорректирована плановая стоимость. Далее оформив документ «Реализация товаров» сумма расходов на производство продукции будет списана на счет 90.02. Также документ Реализация товаров оформит проводку по отражению дохода от реализации по кредиту счета 90.01.

Рисунок 5. Документ «Реализация товаров»

Рисунок 6. Проводки документа «Реализация товаров»

Для выполнения регламентных операции по закрытию месяца воспользуйтесь помощником «Закрытие месяца». Обратите внимание на регламентную операцию «Закрытие счетов 20, 23, 25, 26». Кликнув на гиперссылку откроется меню, в котором можно посмотреть проводки по закрытию 20-х счетов, корректировке себестоимости выпуска.

Рисунок 7. Регламентная операция «Закрытие счетов 20, 23, 25, 26»

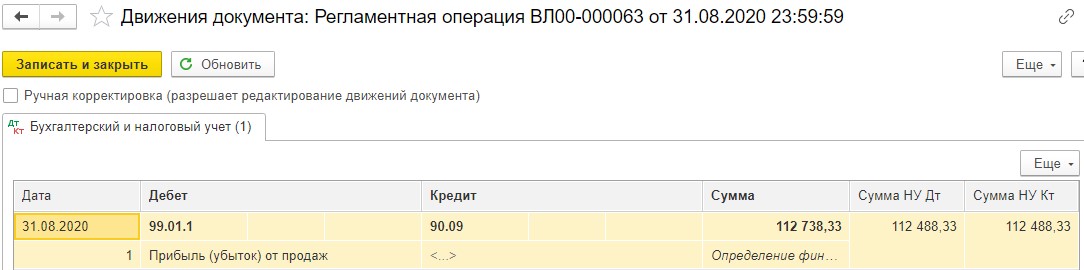

Регламентная операция «Закрытие счетов 90, 91» выполнит определение финансового результата.

Рисунок 8. Проводки регламентной операции «Закрытие счетов 90, 91»

Сформировав документ «Расчет налога на прибыль» можно увидеть финансовый результат за период.

Рисунок 9. Справка-расчет налога на прибыль