Начисление амортизации

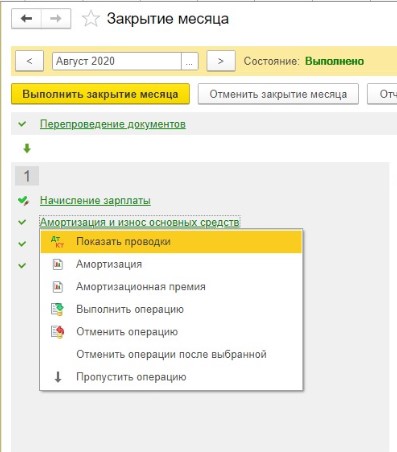

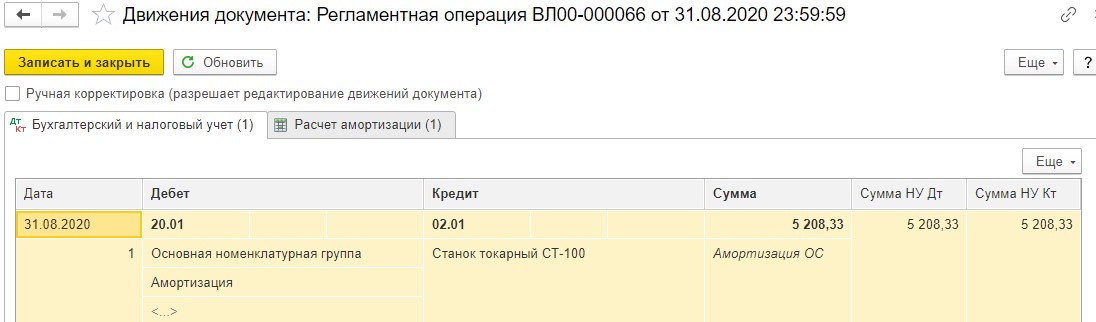

Расчет амортизации осуществляется регламентной операцией по закрытию месяца «Амортизация и износ основных средств». Закройте месяц, следующий за месяцем принятия к учету ОС. Регламентная операция сформирует проводку, которую можно посмотреть кликнув на гиперссылку «Амортизация и износ основных средств» и выбрать «ДтКт Показать проводки».

Рисунок 15. Проводки, сформированные регламентной операцией

Списание или передача основного средства

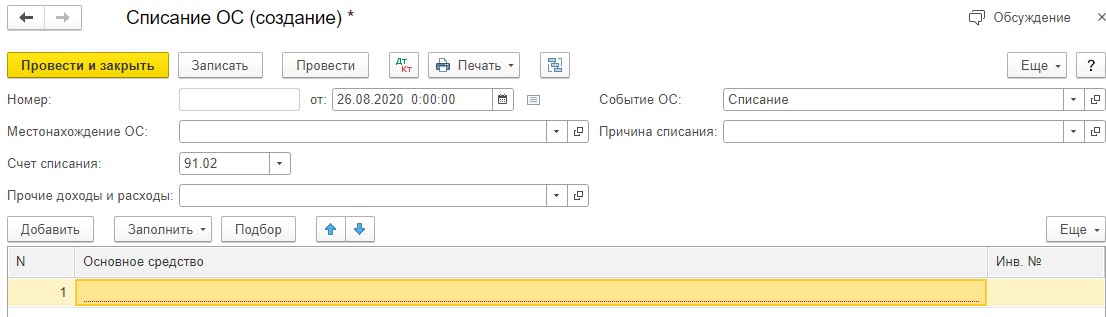

Документ «Списание ОС» находится в разделе «ОС и НМА». Заполните шапку документа и в табличной части подберите основное средство к списанию. Проведите документ.

Рисунок 16. Документ «Списание ОС»

Для отражения в программе снятия с баланса объекта основного средства и его дальнейшей реализации используйте документ «Передача ОС» (раздел «ОС и НМА»). Укажите в шапке документа дату, местонахождение ОС, контрагента и договор с ним. В табличной части выберите основное средство, которое планируете реализовать. Документ сформирует проводки: Дебет 62.01 Кредит 91.01, Дебет 91.02 Кредит 01.09, Дебет 91.02 Кредит 68.02.

Рисунок 17. Документ «Передача ОС»

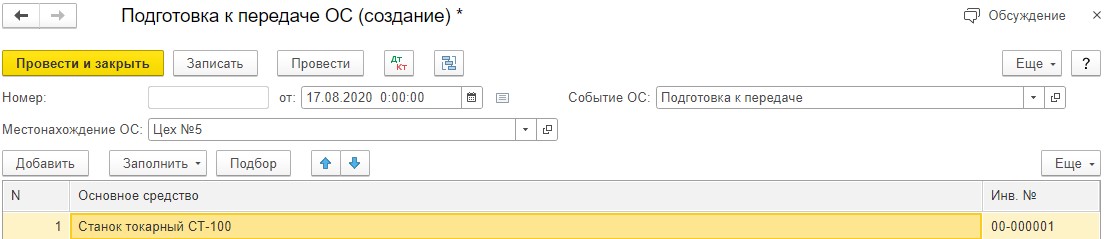

Если объект основных средств не используется в организации, но числится на балансе и готовится к дальнейшей реализации, используйте документ «Подготовка к передаче ОС» (раздел «ОС и НМА»). Документ сформирует проводку Дебет 20 Кредит 02.01 - начисление амортизации за месяц выбытия, Дебет 02.01 Кредит 01.09 - списание начисленной амортизации, Дебет 01.09 Кредит 01.01 - списание первоначальной стоимости объекта ОС.

Рисунок 18. Документ «Подготовка к передаче»

Самое важное

Для учета поступления оборудования используйте документ «Поступление оборудования»

Для оформления поступления дополнительных расходов воспользуйтесь одним из двух способов

Чтобы принять к учету основное средство, заполните специальные закладки

Расчет амортизации осуществляется регламентной операцией по закрытию месяца «Амортизация и износ основных средств»

Как вести учет доходов и расходов в бухучете

1 урок

2 урок

3 урок

4 урок

1 УРОК ИЗ 4

О чем курс "Как вести учет доходов и расходов в бухучете"

Этот курс посвящен доходам и расходам компании. Вы узнаете, что относят к доходам и расходам в бухучете и какие условия нужно проверить, чтобы их признать.

Поймете, по каким правилам учитывать доходы, как считать выручку от реализации. Изучите, как учитывать расходы, разберетесь, как списывать управленческие и коммерческие расходы.

Познакомитесь со счетами, на которых ведут учет доходов и расходов и основными проводками. После изучения курса вы сможете отражать доходы и расходы в учете.

2 Урок из 4 Что относится к доходам и расходам организации

В процессе работы у каждой компании возникают доходы и расходы. Что к ним относят, узнаете из этого урока.

Что относят к доходам

Доходы – это увеличение экономических выгод, когда поступают активы или погашаются обязательства. Они приводят к увеличению капитала компании, за исключением вкладов участников (ПБУ 9/99, утв. Приказом Минфина от 6 мая 1999 г. № 32н).

Доходы в бухучете – это поступления в виде денег или другого имущества. Например, к доходам относят:

выручку от продажи товаров, работ, услуг;

проценты по выданным займам;

дивиденды;

санкции, полученные от контрагентов.

Но некоторые виды денежных поступлений не относят к доходам компании, например:

предоплата;

НДС и акцизы;

задаток и залог;

платежи в счет погашения займов;

суммы по посредническим договорам, которые причитаются другим компаниям.

В бухучете доходы делят на две группы: доходы от обычных видов деятельности и прочие.

Доходы от обычных видов деятельности – это выручка от продажи товаров, работ, услуг. Остальные поступления относят к прочим доходам.

Некоторые поступления можно признать и как доходы от обычных видов деятельности, и как прочие доходы. Это зависит от того, являются ли они предметом деятельности компании.

Предположим, основной бизнес компании – это сдача в аренду помещений. В этом случае суммы причитающейся компании арендной платы – это выручка от реализации.

Другое дело, если предприятие в основном занимается производством и при этом иногда сдает пустующие помещения в аренду. В этой ситуации арендная плата – это прочие доходы.

Такой же подход применяют и к некоторым другим доходам, например, доходы от предоставление в пользование НМА.

К прочим доходам, в частности, относят:

доходы от продажи основных средств;

проценты по выданным займам;

курсовые разницы;

активы, полученные безвозмездно;

доходы по договору простого товарищества.