Учет расчетов с поставщиками и подрядчиками

У любой компании есть поставщики и подрядчики. Из этого урока вы узнаете, на каких счетах отражают расчеты с ними и основные проводки.

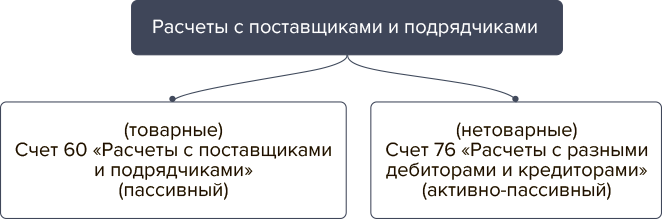

На каких счетах отражают расчеты с поставщиками и подрядчиками

Расчеты с поставщиками и подрядчиками отражают в бухучете компании на счетах:

60 «Расчеты с поставщиками и подрядчиками»;

76 «Расчеты с разными дебиторами и кредиторами».

Как выбрать подходящий счет, смотрите на схеме.

Схема. Виды расчетов с поставщиками и подрядчиками

Активно-пассивный счет 76 «Расчеты с разными дебиторами и кредиторами» сложный. На нем отражают одновременно и расчеты с дебиторами, то есть должниками компании, по дебету 76 счета и с кредиторами по кредиту счета 76. Расчеты по счету 76 не сальдируют, это нарушение финансовой дисциплины. Учет ведут по каждому контрагенту: отдельно в качестве дебитора и отдельно в качестве кредитора в рамках конкретных договоров. Операции отражают с использованием расчетного счета или валютного счета, а при расчетах наличными – счета кассы.

Основные проводки с поставщиками и подрядчиками

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отражают поступление товаров проводкой:

Дебет 41 (15) Кредит 60

– поступили товары по возмездным договорам;

В момент оплаты делают проводку;

Дебет 60 Кредит 51

– оплачены товары.

Если приобретаете на товары, а услуги, применяйте счет 76:

Дебет 20 (26) Кредит 76

– поступил акт оказанных услуг;

Дебет 76 Кредит 50

– компания оплатила задолженность кредитору наличными из кассы.

Как организовать учет с покупателями и какими проводками отражать операции с ними, узнаете из следующего урока.

Самое важное

Расчеты с поставщиками и подрядчиками отражают в бухучете компании на счетах 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»

Если у поставщика закупают товары, расчеты с ним ведут на счете 60, а если кредитор оказывает услуги или выполняет работы, то на счете 76

Счет 60 – пассивный

Счет 76 не сальдируется

Учет расчетов с покупателями и заказчиками

У любой компании есть покупатели и заказчики. Из этого урока вы узнаете, на каких счетах отражают расчеты с ними и основные проводки.

На каких счетах отражают расчеты с покупателями и заказчиками

Расчеты с покупателями и заказчиками отражают в бухучете компании на счетах:

62 «Расчеты с покупателями и заказчиками»;

76 «Расчеты с разными дебиторами и кредиторами».

Как выбрать подходящий счет, смотрите на схеме.

Схема. Виды расчетов с покупателями и заказчиками

Основные проводки с покупателями и заказчиками

По общему правилу выручку от продажи товаров в бухучете признают только в случае, если выполнены такие условия:

компания имеет право на получение этой выручки, что подтверждает договор или другой документ;

сумму выручки можно определить;

компания получила оплату за товар либо уверена, что получит. Например, у компании есть документы, например, договор, накладная, гарантийное письмо, расписка и так далее, на основании которых она может потребовать оплатить товар;

право собственности на товар перешло к покупателю;

расходы, которые уже произвели или произведут в связи с этой операцией, можно определить.

Если хотя бы одно из перечисленных условий не выполняется, в бухучете признают не выручку, а кредиторскую задолженность. Аванс, полученный в счет будущих поставок, выручкой также не является (п. 3 ПБУ 9/99). Обычно право собственности на товар переходит к покупателю в момент передачи. В этот момент в бухучете отражают выручку проводкой:

Дебет 62 Кредит 90

– отразили реализацию;

В момент получения оплаты делают проводку;

Дебет 51 Кредит 62

– поступила оплата.

Как проанализировать дебиторскую и кредиторскую задолженности, узнаете из следующего урока.

62 «Расчеты с покупателями и заказчиками»;

76 «Расчеты с разными дебиторами и кредиторами».

Самое важное

Расчеты с покупателями и заказчиками отражают в бухучете компании на счетах 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами»

Если у поставщика закупают товары, расчеты с ним ведут на счете 62, а если дебитор оказывает услуги или выполняет работы, то на счете 76

Счет 62 – активный

Анализ дебиторской и кредиторской задолженности

При расчетах с дебиторами и кредиторами может возникнуть ситуация, когда контрагенты либо сама компания не могут погасить свои долги. Из этого урока вы узнаете, какой срок исковой давности установлен для взыскания задолженности, какие документы служат основанием для списания просроченной задолженности и как отразить его в налоговом и бухгалтерском учете.

В каких случаях возникает дебиторская и кредиторская задолженность

Дебиторская задолженность и кредиторская задолженность может возникнуть у компании в самых разных ситуациях, самые частые смотрите в таблице.

Таблица. Когда возникает дебиторская и кредиторская задолженность

Дебиторская задолженность |

Кредиторская задолженность |

Поставщик не отгрузил оплаченные авансом товары |

Не заплатили контрагенту |

Исполнитель не выполнил оплаченные авансом работы или не оказал услуги |

Не отгрузили покупателю товары в счет полученного аванса |

Покупатель не оплатил уже поставленные товары |

Не выполнили работы в счет полученного аванса |

Заказчик не оплатил уже выполненные работы или оказанные услуги |

Не оказали услуги в счет полученного аванса |

Заемщик не вернул полученный заем |

|

Сотрудник не отчитался по суммам, полученным под отчет |

|