Уплата процентов

После того, как отразили начисление процентов в программе, следующим шагом будет уплата процентов за пользование кредитными средствами. Для уплаты процентов используйте документ «Списание с расчетного счета», который можно создать на основании Платежного поручения, загрузить через «Клиент-Банк» или создать новый документ в разделе «Банк и касса»/«Банковские выписки»/«Списание».

В документе «Списание с расчетного счета» выберите вид операции «Возврат кредита банку». Укажите получателя платежа, сумму, договор. В поле «Вид платежа» выберите «Уплата процентов». Статью расходов выберите из существующих или создайте новую. Обязательно проверьте, чтобы вид движения был указан «Выплата процентов по долговым обязательствам». Также необходимо указать счет 66.02 в поле «Счет расчетов».

Установите галочку Подтверждено выпиской банка. После того, как заполнили все поля и проверили данные, проведите документ.

Рисунок 8. Документ «Списание с расчетного счета»

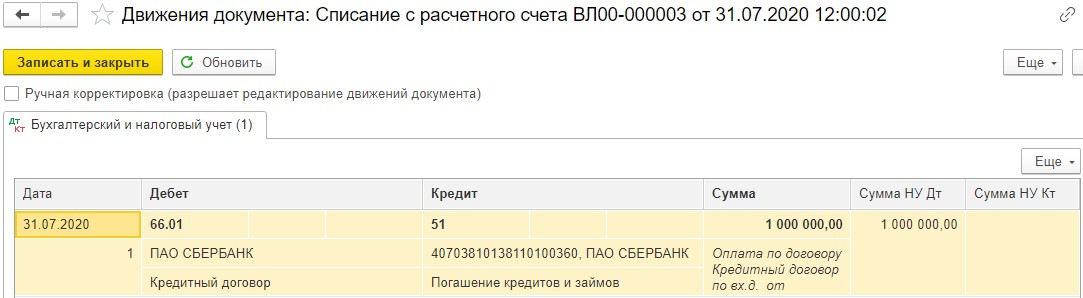

Посмотреть сформировавшуюся проводку можно нажав на кнопку «ДтКт».

Рисунок 9. Проводка документа «Списание с расчетного счета»

Возврат суммы основного долга кредитору

В программе возврат суммы основного долга также осуществляется документом «Списание с расчетного счета». Вид операции - «Возврат кредита банку», Вид платежа - «Погашение долга», статья расходов - выберите существующую или создайте новую с видом движения «Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов». Счет расчетов укажите 66.01 «Краткосрочные кредиты». Установите галочку Подтверждено выпиской банка. Проведите документ.

Рисунок 10. Документ «Списание с расчетного счета» (Возврат суммы кредита)

В результате проведения документ сформирует проводку, которую можно посмотреть, нажав на кнопку «ДтКт».

Рисунок 11. Проводка возврата суммы основного долга

Оформление получения займов от контрагентов, начисление и уплата процентов по займу, возврат суммы основного долга - оформляйте аналогично получению кредита в банке. В документах «Поступление на расчетный счет» и «Списание с расчетного счета» укажите вид операции «Получение займа от контрагента» и в поле «Счет расчетов» выберите соответствующий счет бухгалтерского учета.

Самое важное

Используйте один из вариантов, чтобы отразить в программе поступление кредитных денежных средств

Используйте универсальный документ «Операция», чтобы отразить начисление процентов

Для уплаты процентов используйте документ «Списание с расчетного счета»

Возврат суммы основного долга оформите документом «Списание с расчетного счета»

О чем курс "Подсказки для работы с поставщиками и покупателями"

У каждой компании есть поставщики и покупатели. Этот курс поможет разобраться, на каких счетах вести учет расчетов с ними, от чего зависит выбор конкретного счета и какие проводки понадобятся, чтобы отразить в учете отгрузку, поступление оплаты от покупателя, оплату поставщику, реализацию.

Поймете, в каких случаях возникает кредиторская, а в каких – дебиторская задолженность, как проводят ее инвентаризацию и что делать в бухучете с долгами, которые вовремя не погасили.

После курса вы разберетесь на участке «Расчеты с дебиторами и кредиторами».