Ломакин Д.В. - Корпоративное право

.pdfАктуальные проблемы защиты прав акционеров при смене контроля

обсуждаемые сферы завязаны на выраженную в том или ином виде концепцию публичной компании. Последняя заключается в особом методе привлечения капитала, т.е. такие организации продают свои акции широкому кругу лиц. Обращение их акций на бирже является вторичным явлением. Статус публичности влечет для компании ряд правовых последствий, в том числе необходимость раскрытия информации, повышенные требования к менеджменту и т.д. К таким компаниям применим и интересующий нас особый режим приобретения крупных пакетов акций, т.е. факт публичности отражается в трех законодательных сферах: корпоративной, рынка ценных бумаг и поглощений.

Публичность может определяться по-разному. В Великобритании это прямо закреплено в законодательных актах. В США и Японии установлены указанные выше критерии. Поэтому сам факт привязки к тому или иному количеству акционеров (например, в США — 500) имеет смысл только в рамках более общей задачи законодательного определения того, что является публичным привлечением капитала или какой круг инвесторов считать неограниченным23. Это подтверждается еще и тем фактом, что законодательство, регулирующее рынок ценных бумаг, было создано раньше правил поглощения24, которые естественным образом встраивали в уже имеющуюся структуру.

Следовательно, критерий, предложенный С.В. Гомцяном, оказывается искусственным вкраплением в несовершенную российскую систему. Когда отсутствуют логика и традиция правопорядка, упрекать во введении тех или иных элементов безосновательно. До законодательного

23Естественно, есть и отклонения от общей линии, связанные с местными особенностями. Например, в Японии критерий количества акционеров существует наряду с публичным предложением ценных бумаг. Мною были получены комментарии от Takuya Matsuo, юриста японской юридической фирмы Nishimura & Asahi (http://www.jurists.co.jp/en/), имеющего многолетний опыт работы в данной области и большое количество публикаций. Данная норма применяется очень редко и на практике распространяется на компании, которые в начале своей деятельности не имеют возможности платить высокие зарплаты и поэтому используют опционы на акции или сами акции в качестве компенсации для работников. Такими могут быть, например, высокотехнологичные компании. Выпускаемые акции ограничены в обороте и поэтому не подпадают под определение публичного предложения, являющегося самостоятельным критерием.

24В США, например, Закон о бирже был принят в 1934 г., а Закон Уильямса, регламентирующий тендерные предложения,— в 1968 г.

147

А. Е. Попов

закрепления новой концепции публичных и непубличных обществ такое решение было в принципе приемлемо25.

1.3. Оптимальный вариант реформирования российской модели регулирования

Предпочтительно все же не изобретать новые конструкции, а менять правила поглощения сообразно общей логике законодательства корпоративного и о рынке ценных бумаг, при учете зарубежного опыта. Как уже было сказано, в настоящее время активно идет реформа этих двух сфер регулирования. С 1 сентября 2014 г. вступили в силу поправки в ГК РФ, вводящие новое деление акционерных обществ на публичные и непубличные.

Считаю, что предложенные поправки в Закон об АО, распространяющие защиту акционеров в форме обязательного предложения только на публичные общества, абсолютно верным решением. Полагаю, что поскольку у российского корпоративного законодательства и законодательства о рынке ценных бумаг, наконец, появляется стройная и рациональная структура, основанная на понятной и давно проверенной идее, то регулирование поглощений также должно быть подчинено общей цели.

Не все авторы согласны с такой позицией. Так, директор по корпоративному управлению Prosperity Capital Management Денис Спирин считает, что у акционеров публичных и непубличных компаний «должны быть одинаковые инструменты защиты их владельцев»26. Возможно, его позиция основана на непонимании концепции публичной компании, ведь автор убежден, что к таким организациям относятся лишь те, у которых имеется листинг на бирже27. Однако согласно легальному определению в ст. 66.3 ГК «публичным является акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах» (выделено мной.— А.П.). Также, общество считается публичным, если это указано в его уставе.

25Подробнее см.: Попов А.Е. Указ. соч. С. 59–65.

26См.: Миноритарии без выхода // Ведомости. 2014. 1 авг. № 139 (3643).

27См.: Там же.

148

Актуальные проблемы защиты прав акционеров при смене контроля

Если абстрагироваться от неверной предпосылки тезиса Д. Спирина, то следует заметить, что в целом идея предоставления защиты в форме обязательного предложения акционерам непубличных компаний не нова. По справедливому замечанию немецкого профессора K. Hopt, акционеры компаний, акции которых не котируются на бирже, возможно, нуждаются в еще большей защите, так как в силу непубличности снижается степень контроля и внимания со стороны общества и прессы28. Помимо этого у таких субъектов зачастую нет возможности «выйти через рынок», т.е. легко продать акции, так как может отсутствовать спрос на них29. Кроме того, поскольку обязательное предложение является выражением принципа равного отношения к акционерам30, то следует признать, что право выхода имманентно присуще участникам всех корпораций, т.е. и непубличных АО31.

Однако дело здесь не в том, что участников непубличных корпораций не надо защищать. Общий подход к непубличным компаниям основан на создании как можно большей гибкости, что возможно при снижении регулирования. В результате защита участников переходит из сферы публичного (навязывание правил поведения) в сферу частного (саморегулирование). Вступая в частные корпоративные отношения, инвестор должен четко понимать, что обязательное предложение как средство защиты ему не предоставляется, а следовательно, он должен позаботиться о потенциальных рисках сам (например, договориться о включении защитных механизмов в соглашение акционеров). Если же его это не устраивает, то ему следует инвестировать средства в публичные компании, наделяющие акционеров более высоким уровнем защиты. Отказ от публичных средств защиты повышает функциональность и эффективность организационно-правовой формы, снижает издержки и в конечном итоге может выразиться в увеличении доходов.

28См.: Hopt K. European Takeover Regulation: Barriers to and Problems of Harmonizing Takeover Law in the European Community // European Takeovers: Law and Practice / Ed. by K. Hopt, E. Wymeersch. London: Butterworths, 1992. P. 178–179.

29См.: Psaroudakis G. Op. cit. P. 559.

30Обоснование данного тезиса см.: Попов А.Е. Указ. соч. С. 79–85.

31Похожий тезис используется одним из авторов, но немного в другом контексте (см.: Wymeersch E. The Affects of the Regulation of Securities Markets on Company Law within the EEC // European Company Laws: A Comparative Approach / Ed. by R. Drury, P. Xuereb. Aldershot: Dartmouth, 1991. P. 72).

149

А. Е. Попов

А может и наоборот — принести большие убытки, но в этом и есть компромисс риска и прибыли.

2. Защита акционеров при косвенной смене контроля

Проблема косвенного контроля при поглощениях российских компаний уже неоднократно освещалась в российской литературе32. Без эффективного регулирования данного процесса институт обязательного предложения теряет свой смысл, а все остальные недоработки законодателя в этой области кажутся незначительными.

2.1. Действующее российское законодательство и судебная практика

Закон об АО напрямую не обязывает приобретателя сделать акционерам предложение в случае установления косвенного контроля. Однако представляется, что формулировки ст. 84.2 допускают такое толкование, ведь обязательное предложение должно быть направлено акционерам «с момента внесения соответствующей приходной записи по лицевому счету (счету депо) или с момента, когда это лицо

узнало или должно было узнать о том, что оно самостоятельно или совместно с его аффилированными лицами владеет указанным количеством таких акций» (выделено мной.— А.П.).

Получается, что если лицо, например, получило контроль над компанией, владеющей более 50% акций акционерного общества, то можно считать, что обязанность сделать предложение возникла с момента установления статуса аффилированности между таким лицом и компанией, контролирующей российское АО.

Возможность такого толкования подтверждается и проектом информационного письма Президиума ВАС РФ, опубликованного в 2012 г. Согласно п. 14 указанного документа, «как следует из смысла пунктов 1 и 7 статьи 84.2 Закона об акционерных обществах, в случае наступления обстоятельств (например, зачисление акций на лицевой счет;

приобретение прямого или косвенного контроля над обществом, во владении которого находятся акции открытого общества; <…>)), в силу которых лицо, в том числе совместно с аффилированными

32 |

См., например: Попов А. Е. Указ. соч. С. 47–56. |

150

Актуальные проблемы защиты прав акционеров при смене контроля

лицами, приобретает контроль над более 30, 50 или 75 процентов акций открытого общества, возникает обязанность направить обязательное предложение»33 (выделено мной.— А.П.).

Для уточнения положений Закона об АО уже был подготовлен ряд проектов. Так, в 2011 г. ФСФР предложила новую редакцию ст. 84.2, согласно которой обязательное предложение должно быть сделано лицом, «которое получило право самостоятельно или совместно со связанными с ним лицами распоряжаться более 30 процентами общего количества голосов, приходящихся на акции открытого общества»34.

В апреле 2014 г. для публичного обсуждения был размещен еще один законопроект, формулировки которого в части интересующего нас вопроса слово в слово повторяют проект 2011 г35. В пояснительной записке прямо указано, что изменения в ст. 84.2 необходимы для урегулирования проблемы косвенных поглощений36.

Под «связанными лицами» в соответствии со ст. 84.11 проекта должны пониматься в том числе «контролирующие» и «подконтрольные» лица. Согласно Федеральному закону «О рынке ценных бумаг» «контролирующим лицом» является «лицо, имеющее право прямо или косвенно (через подконтрольных ему лиц) распоряжаться в силу участия в подконтрольной организации и (или) на основании договоров доверительного управления имуществом, и (или) простого товарищества, и (или) поручения, и (или) акционерного соглашения, и (или) иного соглашения, предметом которого является осуществление прав, удостоверенных акциями (долями) подконтрольной организации, более 50 процентами голосов в высшем органе управления подконтрольной организации либо право назначать (избирать) единоличный исполнительный орган и (или) более 50 процентов состава коллегиального органа управления подконтрольной организации». «Подконтрольное лицо (подконтрольная организация) — юридическое

33См.: Проект информационного письма Президиума ВАС РФ «О некоторых вопросах практики применения арбитражными судами главы XI.1 Федерального закона «Об акционерных обществах”» // http://www.arbitr.ru/_upimg/09D3BD3BCC4FC53CB 30C90684055E697_project.pdf).

34См.: проект Федерального закона от 15 августа 2011 г. «О внесении изменений в Федеральный закон «Об акционерных обществах» и некоторые другие законодательные акты Российской Федерации (в части совершенствования правового регулирования приобретения крупных пакетов акций открытых акционерных обществ)».

35См.: http://regulation.gov.ru/project/13719.html?point=view_project&stage=3&stage_ id=7635.

36Там же.

151

А. Е. Попов

лицо, находящееся под прямым или косвенным контролем контролирующего лица».

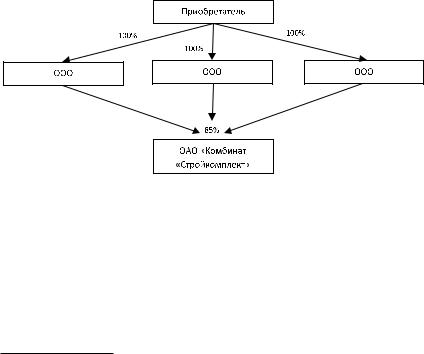

Предложенный ВАС и законодателями подход решает классическую проблему защиты акционеров при смене косвенного контроля, возникшую, в частности, в деле ОАО «Комбинат «Стройкомплект”»37. В 2007 г. в этой компании имело место приобретение контроля, и покупатель стал участником трех ООО, владеющих 85% акций компа- нии-цели (см. рис. 1). Один из акционеров комбината пытался через суд обязать приобретателя направить предложение на основании факта косвенной смены контроля, но суд отказал в иске, сославшись на неприменение ст. 84.2 Закона об АО к косвенным поглощениям38.

Рис. 1.

Очевидно, что если бы на момент рассмотрения дела действовали разъяснения ВАС РФ или положения законопроектов, то оно было бы разрешено в пользу миноритариев ОАО «Комбинат «Стройкомплект”». Однако анализируемый проект информационного письма не был принят и позже. Судьба последнего законопроекта в этой области также пока не ясна.

37См.: Постановление Девятого арбитражного апелляционного суда от 18.12.2007 г. № 09АП-15701/2007-ГК.

38Детальный анализ решения и аргументов, использованных судом, см.: Попов А.Е. Поглощение посредством приобретения косвенного контроля // Законодательство. 2010. № 2. C. 39–40.

152

Актуальные проблемы защиты прав акционеров при смене контроля

Проблема косвенного контроля возникла и в крупнейшей российской сделке по приобретению контроля — покупке компанией ОАО «Роснефть» холдинга «ТНК-BP». В марте 2013 г. ОАО «Роснефть» объявила о выкупе 100% холдинговой компании «ТНК-BP»39. Тем не менее, это не означало покупку всех 100% группы, так как в дочерних обществах компании-цели имелись миноритарии. Естественно, обязательное предложение в таких обществах приобретатель не сделал.

Одной из основных российских дочек нефтяного холдинга являлось ОАО «ТНК-BP Холдинг», миноритарии которого не были довольны появлением нового контролирующего субъекта, приобретшего косвенно 94,67% акций компании без предоставления им возможности продажи акций. Несколько акционеров обратилось в суд, пытаясь обязать «Роснефть» сделать оферту.

Правоприменительной революции не произошло: суды всех инстанций вплоть до кассации отказали истцам в удовлетворении их требований. Суды применили закон формально, указав, что поскольку «Роснефть» не является (и не являлась) акционером ОАО «ТНК-BP Холдинг», постольку и обязанность сделать предложение у приобретателя не возникла40.

Являются ли упомянутые «прецеденты» Стройкомплекта» и ТНК-BP позитивными или негативными для последующей практики и в целом для бизнес-климата? Ответы на эти вопросы также дадут понимание эффективности и целесообразности законодательных инициатив.

С точки зрения справедливости, наверное, в обоих случаях миноритариям следовало предоставить возможность продажи их акций. Если же рассматривать данные ситуации в разрезе долгосрочных правовых и экономических последствий, то как бы странно на первый взгляд это не звучало, но решение по делу ТНК-BP скорее позитивное. Перед тем как привести аргументы в обоснование этой позиции, предлагаю вкратце осветить иностранный опыт.

2.2. Зарубежное законодательство в области защиты акционеров при смене косвенного контроля и предложения по изменению российского законодательства

Для начала обратимся к общей модели поглощений, принятой в ЕС. Предыдущие проекты европейской Директивы не касались данной

39Цит. по: http://www.rosneft.ru/integration/media/25032013.html.

40См.: Постановление ФАС Московской области от 08.05.2014 г. по делу № А40–107280/13.

153

А. Е. Попов

проблемы41 и представители крупного немецкого бизнеса даже предпринимали попытки пролоббировать прямое указание на нераспространение норм об обязательном предложении на случаи приобретения косвенного контроля42.

Такие попытки были тщетны, так как финальная версия документа не оставила эту явную возможность обхождения положений. Согласно ст. 5 (1) Директивы о поглощениях «если какое-либо физическое или юридическое лицо в результате приобретения им самим или лицами, действующими согласованно с ним, владеет ценными бумагами ка- кой-либо компании, как указано в статье 1 (1), которые в совокупности с существующими пакетами таких ценных бумаг, принадлежащих ему или лицам, действующим согласованно с ним, прямо или косвенно предоставляют ему определенный процент прав голоса в компании, дающий контроль над такой компанией, Государства-члены обеспечивают, чтобы такое лицо было обязано сделать предложение в целях защиты интересов миноритарных акционеров такой компании»43 (выделено мной.— А.П.). Таким образом, в 28 государствахчленах Европейского союза в настоящее время нормы об обязательном предложении действуют при приобретении как прямого, так и косвенного контроля.

Еще в процессе принятия директивы группа экспертов по заданию Комитета Европейского парламента по правовым вопросам и внутреннему рынку подготовила отчет, в котором указала на недостаточность регулирования приобретения косвенного контроля и, следовательно, на необходимость совершенствования норм, в процессе которого целесообразно использовать французский, итальянский и английский опыт44. Недостаточно просто указать в нормативно-правовом акте

41См., например: Marchetti P. The Italian Perspective // The Proposal for a 13th Company Law Directive on Takeovers: a Multi-Jurisdiction Survey: Part 1 / European Financial Services Law. Ed. by E. Wymeersch. Vol. 3. 1996. P. 303.

42См.: Baums T. The New Draft Proposal for a Directive on Takeovers — the German Perspective. 1996. P. 4 (Цит. по: www.jura.uni-frankfurt.de/fb/fb01/ifawz1.baums/Bilder_ und_Daten/Arbeitspapiere/a1096.pdf); Baums T. The German Perspective // The Proposal for a 13th Company Law Directive on Takeovers: a Multi-Jurisdiction Survey: Part 1 / European Financial Services Law. Ed. by E. Wymeersch. Vol. 3. 1996. P. 303.

43См.: Directive 2004/25/EC of the European Parliament and of the Council of 21 April 2004 on takeover bids. Article 5 (1).

44См.: Dauner-Lieb B., Lamandini M. The New Proposal of a Directive on Company Law Concerning Takeover Bids and the Achievement of a Level Playing Field. European Parliament Directorate-General for Research» Working Paper. 2002. P. 52–53 (Цит. по: www.ecgi.org/takeovers/documents/european/study_complaw_en.pdf); Enriques L. The

154

Актуальные проблемы защиты прав акционеров при смене контроля

о действии правила обязательного предложения в случае косвенных поглощений45, ибо такая формулировка будет слишком широкой, что приведет к негативным последствиям.

Великобритания имеет наибольший опыт в анализируемом вопросе. Последняя редакция Кодекса Сити в части регулирования косвенных поглощений действует в Великобритании с 25 января 2010 г. Считаю целесообразным привести полную цитату примечания 8 к правилу 9.1:

«Иногда лицо (или группа лиц, действующих согласованно) посредством приобретения акций компании (не обязательно являющейся компанией, на которую распространяется действие Кодекса Сити), дающих более 50% голосов, приобретает или консолидирует контроль (как это определено в Кодексе Сити) над другой компанией. Происходит это благодаря тому, что первая компания прямо либо косвенно (через посреднические компании) обладает правами на контрольный пакет акций второй компании или на акции, которые в совокупности с акциями, правами на которые лицо или группа лиц уже обладают, дают либо консолидируют контроль над второй компанией. При таких обстоятельствах Комитет по поглощениям и слияниям обычно не требует направлять предложение согласно данному правилу, за исключением следующих ситуаций:

а) принадлежащие первой компании права на акции второй компании являются существенными для первой компании. Оценивая это, Комитет по поглощениям и слияниям обычно учитывает ряд факторов, включая, в зависимости от ситуации, стоимость активов, прибыль и рыночную стоимость соответствующих компаний. Относительная стоимость в размере 50% или более, как правило, считается существенной; или

б) получение контроля над второй компанией может обоснованно рассматриваться как существенная цель приобретения контроля над первой компанией»46.

Итак, в Великобритании в настоящий момент для определения того, подпадает ли сделка под действие норм о косвенном поглощении,

Mandatory Bid Rule in the Takeover Directive: Harmonization Without Foundation? // European Company and Financial Law Review. 2004. Vol. 1. P. 445; Papadopoulos T. Op. cit. P. 527.

45Так, например, предлагает один из российских авторов: Добровольский В. И. Применение корпоративного права. Практическое руководство для корпоративного юриста. М.: Волтерс Клувер, 2008. С. 251.

46City Code on Takeovers and Mergers. Note 8 on the Rule 9.1

155

А. Е. Попов

установлены три критерия: 1) двухуровневый количественный; 2) существенности и 3) цели.

Нетрудно заметить, что условия осуществления прав на защиту при косвенном поглощении более жесткие, чем при прямом поглощении. В частности, при косвенном поглощении помимо количественного критерия установлены тесты существенности и цели. Установление более жестких условий можно объяснить тем, что при косвенном поглощении расширяется круг заинтересованных лиц, поскольку дополнительно появляется контролируемая (а может быть, и не одна) компания, у которой есть собственные акционеры (как заинтересованные в продаже, так и нет), а также работники и менеджеры.

Прежде всего при установлении обязанности приобретателя сделать предложение акционерам контролируемой компании могут пострадать интересы акционеров контролирующей компании. Необходимость затрат по оплате акций, выкупаемых у акционеров контролируемой компании, может привести к тому, что меньшее встречное удовлетворение будет предложено акционерам контролирующей компании (как тем, которые продали акции изначально, так и тем, кому обращено обязательное предложение).

Обязательное предложение при косвенном поглощении защищает интересы акционеров контролируемой компании. Однако очевидно, что положение акционеров контролируемой компании не равнозначно положению акционеров контролирующей компании в случае косвенного поглощения. Так, акционеры контролируемой компании не оказывают никакого влияния на дела контролирующей компании

ине избирают ее менеджмент. Закон же не предоставляет им такой возможности, хотя, например, смена совета директоров контролирующей компании или совершение крупной сделки такой компанией может довольно значительно повлиять на права акционеров контролируемой компании. Так почему же законодатель должен предоставлять таким акционерам возможность выхода при поглощении, да еще

ис премией к цене?

Единственное обоснование, которое и лежит в основе правил косвенных поглощений, состоит в том, что защита интересов в форме возможности выхода при смене контроля над контролирующей компанией предоставляется акционерам контролируемой компании, только если приобретение контроля над контролирующей компанией в действительности является приобретением контроля над контролируемой компанией. Эта идея — краеугольный камень всей концепции

156