Бухгалтерський облік у зарубіжних країнах

Таблиця 2.19. Історичне формування системи фінансової інформації в США

Дата |

Подія |

І |

2 |

1882 р. |

Професійні бухгалтерські організації в США почали створюватись за досвідом британських інститутів в кінці XIX ст. Створена перша професійна організація - Інститут бухгалтерів та рахівників |

1886 р. |

Створена Американська асоціація громадських бухгалтерів (ААГБ), яка пізніше була перетворена в Американський інститут присяжних бухгалтерів, що і сьогодні е провідною професійною недержавною організацією США в галузі обліку |

1913 р. |

Перша третина XX ст.. ознаменувалась бурхливим зростанням великих компаній, що не обмежувались національним ринком, активно брали участь в інвестиційній діяльності та емітували цінні папери. Розвиток ринку капіталу вимагав удосконалення практики обліку і звітності в плані уніфікації. Розширення перерозподільчої функції американського керівництва в зв'язку з першою світовою війною та іншими факторами призвело до необхідності збільшення доходної частини державного бюджету і формування стабільного джерела податкових надходжень. Був виданий федеральний закон про податок на прибуток, в якому описувалась процедура обчислення чистого прибутку. |

1929 р. |

Прийняття великої кількості правил фінансового обліку і звітності через крах фондового ринку в 1929 році |

1933 р. |

Прийнятий Закон про цінні папери під безпосереднім впливом Великої ' депресії |

1934 р. |

Прийнятий Закон про фондову біржу, що спричинило відповідні зміни в структурі виконавчої влади, в рамках якої був створений регулюючий орган -Комісія з цінних паперів та фондових бірж. Відповідно всі компанії, чиї цінні папери обертаються на відкритому ринку і котируються на фінансових біржах, повинні направляти в комісію свої річні фінансові, звіти, які пройшли аудиторську перевірку і належним чином завірені. 3 перших років свого існування Комісія з цінних паперів та фондових бірж, будучи державним органом, як основний трест для написання стандартів фінансового обліку, створила громадську професійну організацію -Американський інститут присяжних бухгалтерів (АІПБ) |

30-ті pp. XX ст. |

Створений в структурі АІПБ спеціальний підрозділ з розробки стандартів обліку, орієнтований в основному на запити КЦПФБ - Комітет з бухгалтерських процедур (КБП). Саме ця структура започаткувала процес розробки стандартів обліку на постійній основі |

1938-1959 рр. |

Розроблені і рекомендовані КБП Нью-йоркській фондовій біржі п'ять загальних підходів до організації обліку, виданих в 1938 р. в Бюлетені досліджень з проблем бухгалтерського обліку. В подальшому, протягом 15-ти років було розроблено загалом 42 подібних документи, що в 1953 р. були зведені в єдиний Бюлетень №43. КБП видав в загальній кількості 51 бюлетень, однак його спроби з уніфікації обліку були визнані недостатньо ефективними, в 1959 р. він був усунений і замінений новим органом - Радою з розробки принципів бухгалтерського обліку (РПБО), що також входив в структуру АІПБ. Завданнями Ради було створення концептуальних основ бухгалтерського обліку, "письмове оформлення" бухгалтерських принципів, визначення необхідних і доцільних практичних методів обліку для рішення певних бухгалтерських проблем. До його складу (біля 20 чоловік) входили як представники професійних бухгалтерів, так і вчені, і бізнесмени. Цей комітет мав значно більше повноважень та відповідальності, ніж його попередник. Офіційні рішення РПБО випускалися у формі Думок, Положень та облікових Інтерпретацій |

-106-

Розділ 2. Система бухгалтерського обліку: національний аспект

|

|

/ |

2 |

1959-1972 pp. |

За цей час РПБО розробила ЗІ документ з регулювання бухгалтерської практики в США. які набули передписьмовий характер, хоч і давали багатоваріантний набір методів обліку господарських операцій. В останні роки свого існування діяльність РПБО постійно критикувалась, зокрема, в зв'язку з недостатньою продуктивністю. Висловлювалась також критика щодо того, що в роботі РПБО, який по суті був підрозділом АІПБ, фактично не брали участь спеціалісти інших професійних організацій; були нарікання до якості документів, які підготовлювались. Слід, правда, відмітити, що робота в рамках Ради велась, якщо можна так сказати, за сумісництвом, 18 членів Ради працювали нерегулярно, неповний день і безоплатно |

1971 p. |

АІПБ сформував дві дослідницькі групи. Перша з них - Комітет Уіта, названа на ім'я свого керівника Френсіса Уіта, яка була покликана надавати рекомендації з розробки принципів бухгалтерського обліку; друга група під керівництвом Роберта Трублада займалась формуванням цілей бухгалтерської звітності |

1973 p. |

Скасовано АІПБ та РПБО і сформовано два комітети, які займаються розробкою стандартів обліку і по сьогоднішній день — Рада зі стандартів фінансового обліку (РСФО) та Комітет з аудиторських стандартів. Перший випускає ряд документів, що регулюють ведення обліку в США. Вперше ним було введено слово "стандарти" в назву цих документів. Другий комітет зайнятий розробкою аудиторських стандартів, керівництв з їх застосування, а також контролює виконання Кодексу професійної етики |

1973 p. |

Створено замість РПБО відповідно до рекомендацій Комітету Уіта нову структуру органів, покликаних займатись регулюванням бухгалтерського обліку. Основним елементом цієї системи стала Фундація фінансового обліку (ФФО), основним завданням якої був контроль за діяльністю РСФО і залучення коштів для її фінансування в структурі Американського інституту присяжних бухгалтерів. ФФО складається з дев'яти піклувальників, які призначаються радою директорів АІПБ. До їх складу входять: президент АІПБ, чотири сертифікованих бухгалтери, зайнятих в практичному обліку і аудиті, два спеціалісти в 'галузі управління фінансами, фінансовий аналітик і один представник академічних кіл. Спонсорами ФФО виступили: Американський інститут присяжних бухгалтерів, Інститут виконавчих директорів, Федерація фінансових аналітиків, Національна асоціація бухгалтерів, Асоціація спеціалістів ринку цінних паперів, Американська бухгалтерська асоціація. До функцій ФФО входить: призначення членів Ради з розробки стандартів фінансового обліку, призначення членів Консультативної ради з стандартів фінансового обліку, забезпечення фінансової підтримки даної структури, розробка рекомендацій з удосконалення її структури і діяльності |

Як видно з табл. 2.19, процес створення і оформлення основної нормативної бази фінансового обліку в США зайняв близько 50 років. В кінці 80-х років деякі спеціалісти стали говорити про існування проблеми "перевантаженості стандартами". Не випадковою є така динаміка: якщо в 1973-1988 pp. було видано 100 стандартів, то в наступні десять років - лише 29. Остання розробка - стандарт 29 "Розкриття інформації про структуру капіталу"; документ введено в дію і розповсюджено на звітність компаній, складену після 15 грудня 1997 р.

-107-

Бухгалтерський облік у зарубіжних країнах

На сьогодні розробкою стандартів займається декілька професійних організацій бухгалтерів, найвпливовішими з яких є:

<=> Американський інститут присяжних бухгалтерів - АІПБ;

"=> Рада зі стандартів фінансового обліку - РСФО;

=> Рада зі стандартів обліку в державних установах - РСОДУ;

°=> Комісія з цінних паперів та фондових бірж - КЦПФБ;

=> Американська бухгалтерська асоціація - АБА тощо.

Етапи розробки стандартів з обліку в США наведено на рис. 2.17.

Рис. 2.17. Етапи розробки стандартів з обліку в США

Потрібно підкреслити, що вираз "облікова практика повинна відповідати регулятивам" щодо американських компаній не слід розуміти буквально, оскільки всі ці документи носять рекомендаційний характер.

-108 -

Розділ 2. Система бухгалтерського обліку: національний аспект

Однак компанії фактично змушені їх дотримуватись, оскільки в іншому випадку відхилення від ЗПБО будуть відображені в аудиторському висновку з усіма наслідками, що звідси випливають. До компаній, які повинні дотримуватись загальноприйнятих принципів, переважно належать великі підприємства, акції яких котируються на біржі, малі ж фірми взагалі можуть вести бухгалтерський облік, виходячи з податкових норм.

Основними базовими регулятивами, що складають основу ЗПБО США, є:

■=> Бюлетені з досліджень в галузі бухгалтерського обліку;

■=> Бюлетені з термінології бухгалтерського обліку;

^> Думки РПБО;

■=> Положення про стандарти фінансового обліку (РСФО);

<=> Тлумачення;

=> Технічні бюлетені;

■=> Положення про концепції бухгалтерського обліку (ПКБО).

Нормативна база американського обліку досить широка і тому навіть поверхневе ознайомлення з нею представляє трудомісткий процес. Багато з документів, які входять до цієї бази, достатньо об'ємні. Для прикладу зазначимо лише про стандарт, що регулює зміни цін. Цей документ на 127 сторінках містить 241 статтю, в яких наведено власне стандарт (69 статей) та шість додатків (172 статті), які ілюструють застосування стандарту.

Досвід американських колег з розробки стандартів є дуже корисний хоча б тому, що нормативна база ведення обліку в США стабільна і жорстко структурована.

Для кращого розуміння процесу розробки стандартів з регулювання облікової практики, розглянемо більш детально діяльність окремих професійних організацій.

Американський інститут присяжних бухгалтерів (АІПБ). Американський інститут присяжних бухгалтерів - це національна професійна неурядова організація практикуючих присяжних бухгалтерів, яка відіграє вирішальну роль в розробці американських стандартів обліку.

Необхідно підкреслити, що однією з характерних рис системи регулювання обліку в США є "прийнятність поколінь". Ті Бюлетені КБП, думки РПБО та інші випущені документи, які не були замінені чи виправлені наступними рішеннями РСФО, діють до сьогодні і складають перший і основний рівень системи ЗПБО в США.

Не дивлячись на те, що офіційні функції з розробки стандартів обліку в 1973 р. були передані РСФО, АІПБ зберіг за собою істотний вплив на методологію обліку. В 1974 р. був створений Виконавчий комітет з

-109 -

Бухгалтерський облік у зарубіжних країнах

бухгалтерських стандартів (ВКБС) - з метою представлення АЩБ у сфері фінансового обліку та звітності.

Основною функцією ВКБС стала розробка рекомендацій зі специфічних проблем різних галузей економіки. Ці документи ідентифікують, пропонують альтернативи і надають рекомендації з поточних проблем фінансової звітності в різних галузях. Така процедура забезпечує РСФО своєчасною інформацією про проблеми, що виникають, і дає сигнал про необхідність розробки стандартів. Якщо РСФО не приймає на перегляд виявлену в доповіді проблему, то ВКБС може випустити Заяви-пропозиції з цього питання. Заяви-пропозиції в даний час являють собою рекомендації ВКБС з питань звітності в різних галузях.

Американський інститут присяжних бухгалтерів нараховує близько 300000 бухгалтерів, що мають дипломи присяжних бухгалтерів і займаються різними видами діяльності: виконання розрахунків за податками, консультації з питань оподаткування тощо.

Крім того, Виконавчий комітет випускає Практичні бюлетені, які дають уяву АІПБ про те, як повинні відображатися в обліку і звітності ті чи інші господарські операції. АІПБ також публікує Галузеві інструкції з обліку і аудиту, що являють собою специфічні, інструкції для окремих галузей та сфер економіки (наприклад, облік в казино, облік в університетах тощо).

Крім облікових проблем, АІПБ займається і проблемами аудиту. До його складу входять Комітет з аудиторських стандартів, який є основним розроблювачем аудиторських стандартів, регулюючих практику аудиту, професійну етику тощо. Директиви з аудиторських стандартів розкривають різні аспекти аудиторської роботи: планування та проведення аудиторських перевірок, підготовка аудиторського звіту, використання вибіркових обстежень в процесі проведення аудиторської перевірки, поведінка аудитора у випадку виявлення неточностей та недостовірних відомостей в звітності тощо. АШБ розроблює програми кваліфікаційних іспитів та присвоює ступінь присяжного бухгалтера.

В доповнення до вищесказаного існує ряд інших публікацій АІПБ, які представляють різноманітну інформацію, що стосується питань обліку та аудиту.

Рада зі стандартів фінансового обліку РСФО. Як уже відмічалося, після скасування РПБО в 1973 р. була створена нова структура, яка займається розробкою стандартів фінансового обліку, основну роль в якій відіграє РСФО.

З моменту заснування нею розроблено та видано близько 129 стандартів, що охопили по суті всі сторони обліку. Створення РСФО передбачало наступність загальних підходів до розробки стандартів, тобто

-ПО-

Розділ 2. Система бухгалтерського обліку: національний аспект

напрацювання, зроблені РПБО, не відмінялись і продовжували бути актуальними, якщо тільки РСФО не вважав за потрібне внести коригування, виходячи з вимог, визначених новими економічними умовами. Тому паралельно з розробкою стандартів РСФО видавала документи під назвою "1нтерпретацд'Г'. Ці документи мають такий же ступінь юридичної значимості, як і стандарти, і представляють собою або модифікації діючих стандартів, або розширення і розповсюдження стандартів на нові види діяльності і об'єкти обліку.

До складу РСФО входять 7 членів, які працюють в Раді на постійній основі, 50 високооплачуваних та обраних на 5-річний термін технічних спеціалістів, адміністративний та допоміжний персонал. РСФО є незалежною професійною організацією (незалежною як від державних органів влади, так і від інших організацій, наприклад, АГПБ); крім того, члени РСФО не мають права працювати в яких-небудь інших організаціях чи фірмах.

Головне завдання РСФО - розробка стандартів фінансового обліку, що складають основу системи ЗПБО в США. Рада має два основні напрямки діяльності: розробка стандартів фінансового обліку та організація наукових досліджень, що сприяють процесу стандартизації. Незалежність РСФО від інших професійних організацій і комерційних компаній служить підставою того, що Положення про стандарти фінансового обліку, які випускаються ним, офіційно визнаються АІПБ та КЦПФБ.

Рада зі стандартів фінансового обліку є основною організацією, що займається розробкою загальноприйнятих облікових принципів, згідно з якими компанії США повинні готувати звітність. її основними документами є:

Положення про стандарти фінансового обліку (ПСФО) "\ Загальноприйняті

Інтерпретації І принципи

Бюлетні з досліджень в галузі бухгалтерського обліку і бухгалтерського

та Думки J обліку \

Технічні бюлетені

Звіти АІПБ керівництва з проведення бухгалтерського обліку та аудиту

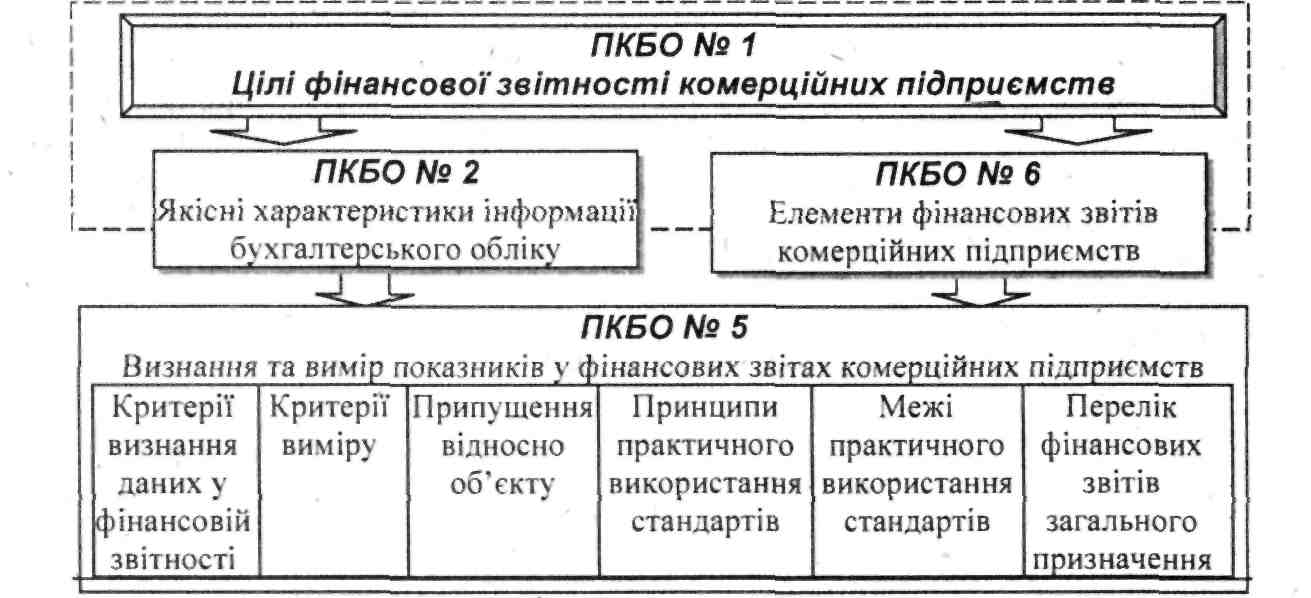

6) Положення про концепції фінансового обліку 7) Положення робочої групи з виникаючих проблем

Отже, як видно з наведеного вище, сукупність регулятивів, що узагальнено трактуються як ЗПБО, представляють собою доволі громіздку конструкцію. Найбільш загальне визначення ЗПБО наведене в Положенні 4 "Базові концепції і принципи обліку, покладені в основу фінансової звітності комерційних організацій", виданому в 1970 p.:

"Загальновизнані принципи бухгалтерського обліку є технічним терміном, що використовується в фінансовому обліку. ЗПБО

-111-

Бухгалтерський облік у зарубіжних країнах

представляють собою угоди, правила і процедури, потрібні для здійснення загальноприйнятої облікової практики в даний момент часу. Термін "загальновизнані принципи бухгалтерського обліку" включає в себе не тільки загальні рекомендації, призначені для широкого використання, але й деталізовані методи і процедури. Загальновизнані принципи бухгалтерського обліку є умовними тому, що декларована в їх назві "загальновизнаність" досягається шляхом угоди (нерідко, мовчазної, тобто того, що мається на увазі), і не є будь-якою формалізованою похідною набору постулатів і базових концепцій. Ці принципи були сформульовані виходячи з досвіду, причинності, звичок, корисностіі, в значній мірі, практичної необхідності".

Положення про стандарти фінансового обліку - це основні документи, що випускаються РСФО, які представляють собою власне стандарти обліку та є основною складовою системи ЗПБО США. Вони містять правила підготовки звітності та методологічні особливості окремих видів облікової діяльності. Інколи між поняттями власне стандартів та ЗПБО ставлять знак рівняння, але це не зовсім правильно, оскільки ЗПБО трохи ширше, ніж просто Положення про" стандарти. ПСФО визначають варіанти відображення в бухгалтерському обліку різних господарських засобів та операцій, передбачають вирішення бухгалтерських проблем.

Положення про концепції фінансового обліку являють собою концептуальні основи, які є базою для власне стандартів фінансового обліку та звітності, або, інакше кажучи, принципи, що лежать в основі фінансового обліку (рис. 2.18).

Рис. 2.18. Логічний взаємозв'язок концепцій ведення фінансового обліку Інтерпретації представляють собою модифікації або доповнення існуючих стандартів. Вони можуть відноситись як до Положень про стандарти РСФО, так і до Думок РПБО. Вони мають таку силу що й

-112 -

Розділ 2. Система бухгалтерського обліку: національний аспект

стандарти, та їх затвердження так само потребує результатів голосування. На сьогодні існує близько 40 інтерпретацій.

Окрім цього ЗПБО США містить методи ведення обліку, які стихійно вкоренилися в різних галузях у якості загальновизнаних. Вони узагальнюються у ряді таких джерел, як звіти Американського інституту присяжних бухгалтерів про методи обліку, що склалися, методичні вказівки по проведенню бухгалтерського обліку і аудиту, які випускаються ним же, і Технічні бюлетені, які видаються Радою зі стандартів фінансового обліку.

Технічні бюлетені випускаються у відповідь на запити різних організацій та фірм про застосування діючих стандартів, як вказівки про застосування стандартів; при необхідності своєчасного швидкого реагування на облікові проблеми, що викликані зміною загальноекономічної ситуації. Потрібно підкреслити, що технічні бюлетені випускаються тільки у випадках, якщо:

=> не очікується, що вони потягнуть за собою глобальні зміни облікової практики для більшої кількості підприємств;

=> вартість їх виконання незначна;

О вказівки, які рекомендуються бюлетенем, не знаходяться в конфлікті ні з одним із принципів обліку, які широко використовуються.

Наприклад, в результаті податкової реформи компанії у 1984 р. повинні були елімінувати частину нарахованого податку на прибуток. Виникло питання, як обліковувати цю суму: як зниження витрат поточного періоду, як коригування минулих періодів або як екстраординарну подію. Випущений Технічний бюлетень з цього питання наказував використовувати перший варіант. З 1979 р. по 1987 р. було видано 44 Технічних бюлетені.

Положення з проблем, які виникають при випуску працюючою групою, стосуються питань обліку нових та незвичайних бухгалтерських операцій (наприклад, питання про те, як обліковувати незвичайні позики на будівництво). Робоча група з виникаючих проблем була створена РСФО у 1984 р. і складається з 17 членів, до складу яких входять представники бухгалтерських (аудиторських) фірм, різних компаній, РСФО, а також один спостерігач від КЦПФБ. Для прийняття Положення (досягнення консенсусу з питань, які виникають) потрібна згода 15 з 17 членів. Положення носять рекомендаційний характер, однак КЦПФБ, наприклад, потребує від компанії серйозних обгрунтувань, якщо їх практика відрізняється від рекомендацій. РГПВ відіграє досить важливу роль в процесі стандартизації обліку. Зазначаючи питання, які виникають, вона привертає до них увагу суспільства та при можливості самостійного рішення дає направлення для праці РСфО, являючись своєрідним "фільтром проблем".

-113-

Бухгалтерський облік у зарубіжних країнах

Таким чином, ми розглянули основні офіційні документи, які регулюють облік і складові основи системи ЗПБО США, які розробляються двома провідними професійними бухгалтерськими організаціями - АІПБ та РСФО. Нагадаємо ще раз:

Бюлетені досліджень в галузі бухгалтерського обліку та Думки (КБП ~ АГПБ);

Бюлетені бухгалтерських термінів (АІПБ);

Інтерпретації (РГІФО - АІПБ);

Положення про концепції фінансового обліку (РСФО);

Положення про стандарти фінансового обліку (РСФО);

Технічні бюлетені (РСФО);

Положення робочої групи з проблем, що виникають (РСФО);

Інші документи АІПБ: Заява про позицію, Доклади про проблеми, Практичні бюлетені, Галузеві вказівки з обліку та аудиту тощо.

Рада із стандартів обліку в державних установах (РСОДУ). Цей комітет був створений у 1984 р. для розробки стандартів обліку та звітності для державних органів штатів та місцевих органів влади. Комітет працює під наглядом ФФО і активно співпрацює з Консультаційною радою з стандартів обліку в державних установах, тобто порядок і правила його діяльності аналогічні порядку діяльності РСФО, а документи, які видаються, виконують ті ж функції і мають ті ж назви.

Питання про існування органу, що дублює функції РСФО у відношенні системи обліку для державних органів влади, в США залишається спірним. Однак тільки така організаційна структура для процесу стандартизації обліку існує в теперішній час.

комісія з цінних паперів та фондових бірж - (КЦПФБ). КЦПФБ була створена у 1934 р. як незалежна регулююча організація Уряду США, основною функцією якої є регулювання всіх аспектів випуску та продажу цінних паперів комерційними організаціями.

КЦПФБ складається з п'яти членів, що призначаються на п'ятирічний строк Президентом США, на кандидатури яких дали згоду члени Сенату; не більше трьох з них можуть представляти одну політичну партію. Один з п'яти членів призначається Президентом в якості голови комісії.

Починаючи з 1975 р. КЦПФБ періодично публікує два типи регулятивів з цього приводу - Періодичні огляди обліку і Бюлетені для бухгалтерів, які в значній мірі базуються на нормативних документах АІПБ і РСФО. Регулятиви першого типу містять вимоги КЦПФБ у відношенні ведення бухгалтерського обліку, подання відкритої інформації і правил аудиту корпорацій; регулятиви другого типу мають технічну орієнтацію і містять рекомендації бухгаптерам по застосуванню Періодичних оглядів з обліку на практиці.

-114-

Розділ 2. Система бухгалтерського обліку: національний аспект

Комісія має право визначати вимоги, які висуваються до зовнішньої фінансової звітності, облікові стандарти, які використовуються, та практику компаній, які підпадають під її юрисдикцію, тобто компаній, які випускають акції у відкритий продаж і зареєстрованих на біржах. Такі компанії зобов'язані надавати КЦПФБ річні фінансові звіти, завірені аудитором, за формою 10-К, квартальні фінансові звіти без підтвердження аудитора за формою 10-Q. Для отримання дозволу на випуск цінних паперів компанії повинні надати КЦПФБ програму (проспект) випуску, •Jpca містить інформацію про компанії, її представництва та про фінансовий стан, завірений аудитором.

КЦПФБ випускає власні документи, що стосуються регулювання обліку: Правила S-X, що містять вимоги до складання і форми фінансових звітів; Релізи (випуски) по фінансовій звітності; Релізи (випуски) по обов'язковим правилам обліку та аудитування та;інші публікації.

КЦПФБ є федеральним урядовим агентством, що відповідає за належне виконання встановлених принципів обліку та звітності. Контролююча діяльність КЦПФБ розповсюджується на всі компанії, що здійснюють продаж своїх цінних паперів в США . Першочерговим завданням комісії є захист інтересів від можливих фінансових втрат в результаті представлення їм недостатньої чи недостовірної інформації. КЦПФБ уповноважена вести розробку облікових стандартів для так званих "відкритих корпорацій". Однак, як правило, вона також делегує повноваження Раді по розробці фінансових облікових стандартів. Всі корпорації, в тому числі і неамериканські, що здійснюють операції з цінними паперами в США, повинні дотримуватися правил КЦПФБ, хоча вимоги до звітності для американських та іноземних корпорацій дещо відрізняються. Введення таких вимог - один зі способів, за допомогою якого СІЛА здійснюють вплив на принципи та методику підготовки бухгалтерської звітності.

Важливість контролю і певного регулювання діяльності корпорацій зі сторони держави, в тому числі в сфері обліку, полягає в тому, що займаючи невелику питому вагу в загальній кількості компаній, вони забезпечують переважну частину ринку товарів і послуг. Всі компанії, що мають за мету попасти в лістинг крупних фондових бірж США, змушені виконувати рекомендації КЦПФБ у сфері обліку.

Американська бухгалтерська асоціація - (АБА). Американська бухгалтерська Асоціація - це асоціація професорів та викладачів бухгалтерського обліку та практикуючих бухгалтерів, що об'єднує викладачів бухгалтерського обліку з

1 КЦПФБ розповсюджує юрисдикцію на всі зареєстровані нею корпорації з числом акціонерів не менше 500 та активами 5 млн. дол. Таких компаній в США більш 11000.

-115 -

Бухгалтерський облік у зарубіжних країнах

1935 p., основною ціллю якої є розвиток теорії бухгалтерського обліку, ініціювання та фінансування наукових досліджень в галузі бухгалтерського обліку, поліпшення викладання обліку і облікової освіченості. Асоціація здійснює свою діяльність через комітети, публікує монографії, звіти комітетів та періодичні видання ("Accounting Review" ("Бухгалтерський огляд"), "Accounting Horizons" ("Бухгалтерські горизонти") тощо). Публікації АБА, які стосуються теорії та принципів обліку, носять рекомендаційно-прогнозний характер, відповідаючи на питання "яким повинен бути облік", а не описують існуючі ЗПБО. АБА відіграє значну роль в розробці стандартів обліку, як з точки зору розвитку теорії, так і з точки зору практичних рекомендацій.

Крім перелічених організацій, проблемами обліку займаються також: Інститут управлінського обліку, Національна асоціація бухгалтерів, Інститут виконавчих директорів.

Великобританія. Початок процесу розробки стандартів фінансового обліку належить до 1970 року, коли Інститут присяжних бухгалтерів Англії та Уельсу (ІПБАУ) створив спеціальний комітет з облікових стандартів Комітет з бухгалтерських стандартів (КБС), основним завданням якого була розробка стандартів бухгалтерської звітності. В подальшому до вищеназваного Інституту приєдналися інші провідні професійні бухгалтерські організації Великобританії:

О Інститут присяжних бухгалтерів Шотландії (ІПБШ);

=> Інститут присяжних бухгалтерів Ірландії (ІПБІ);

■=* Асоціація присяжних бухгалтерів (АПБ);

О Інститут присяжних бухгалтерів з управлінського обліку (ІПБУО);

■=> Інститут присяжних бухгалтерів державних фінансових організацій (ІПБДФО).

Хоча міністерство торгівлі Великобританії в якості аудиторів визнає лише членів перших чотирьох організацій, всі шість увійшли до об'єднаного консультаційного комітету, який був заснований в травні 1974 р.

В кінці 1989 р. був прийнятий черговий Закон про компанії, в якому вперше з'явилася згадка про стандарти бухгалтерського обліку. Міністерству торгівлі і промисловості було надано право визначати джерело останніх. Закон також вимагав, щоб директори великих компаній зазначали в примітках до фінансової звітності, чи була остання підготовлена з дотриманням "відповідних стандартів бухгалтерського обліку", зі з'ясуванням випадків і причин, істотного відхилення від стандартів. Закон уповноважив Міністерство торгівлі порушувати справи в суді, вимагаючи перегляду звітності, яка достовірно і добросовісно не відображає стан справ

-116-

Розділ 2. Система бухгалтерського обліку: національний аспект

компаній. Компанії, в фінансовій звітності яких зафіксовано істотні відхилення від відповідних облікових стандартів, самостійно несуть тягар доказів того, що їх звіти відображають реальний стан справ.

КБС підпорядковувався Консультативному комітету шести організацій і складався з двадцяти одного члена, що представляли як бухгалтерську професію, так і промисловість та торгівлю. Цим комітетом було визначено процедуру розробки облікових стандартів, яка брала до уваги думки всіх зацікавлених сторін. За час свого існування комітетом було видано більше 20 Положень зі стандартної облікової практики (ПСОП), які були обов'язковими до виконання і стосувалися найбільш важливих питань бухгалтерського обліку, наприклад, розкриття облікової політики обліку зносу витрат на науково-дослідній роботі тощо, і 17 Положень про рекомендовану практику, які не були обов'язковими для виконання і торкались окремих специфічних питань чи проблем в певній галузі.

Однак на початку 90-х років діяльність комітету почала критикуватись, оскільки він не міг досить швидко реагувати на виникаючі проблеми, його члени працювали не на постійній основі, багато фундаментальних питань не було вирішено. Тому в серпні 1990 року його було ліквідовано і замість нього було створено нову незалежну організацію - Рада з стандартів бухгалтерського обліку (РСБО), яка є частиною цілої структури, що регулює розробку облікових стандартів у Великобританії.

В складі РСБО була створена Надзвичайна робоча група, яка вирішує невідкладні питання, що не підпадають під ведення РОС. Рада -зі стандартів бухгалтерського обліку діє під наглядом Ради з фінансової звітності, яка забезпечує її фінансування, а також виступає в ролі вищої ланки, яка визначає політику, вказуючи РСБО орієнтири в пріоритетах та здійсненні керівництва робочими програмами.

Основним обов'язком Ради з фінансової звітності є загальний нагляд за процесом розробки стандартів (він не займається деталізованими правилами обліку). Ця Рада здійснює керівництво організаціями, які безпосередньо розробляють стандарти, забезпечує адекватне фінансування робіт, зі стандартизації обліку (в основному за рахунок спонсорів: професійних бухгалтерських організацій, Департаменту торгівлі і промисловості, Біржі цінних паперів, банків та ін.) і виражає "суспільну думку", яка має істотний вплив на облікову практику. Рада складається як з представників бухгалтерської професії, так і представників інших зацікавлених сторін. Крім того, до її складу входять спостерігачі урядів Великобританії та Ірландії. Члени Ради (близько двадцяти чоловік) зазвичай збираються три-чотири рази на рік.

Національні стандарти обліку і звітності у Великобританії мають загальну назву "Документи про стандарти і принципи обліку". їх розробляє

-117-

Бухгалтерський облік у зарубіжних країнах

Консультаційний комітет бухгалтерських організацій, якому підпорядкований Комітет з аудиту, який розробляє стандарти з аудиту та інструкції до них та Рада з стандартів бухгалтерського обліку, яка розробляє документи про стандартні принципи обліку.

Процес розробки стандартів обліку у Великобританії має наступну структуру (рис. 2.19).

Рис. 2.19. Структура процесу розробки стандартів обліку у Великобританії

Контроль за дотриманням облікових стандартів здійснюється аудиторами. Вони дають висновок про стан фінансової звітності та її відповідності тій обліковій практиці, яку обирає компанія. У випадку розбіжностей облікової практики з обліковими стандартами, аудитор зобов'язаний зазначити це у своєму висновку. Однак аудитори не вправі застосовувати будь-які заходи для приведення у відповідність облікової практики компаній та стандартів.

Рада з стандартів бухгалтерського обліку є незалежною від шести основних професійних бухгалтерських організацій, тобто вона видає стандарти від свого імені і не потребує ухвалення Консультаційного комітету цих організацій. Радою було доповнено, змінено або відмінено існуючі на момент її створення ПСОП (з 25 ПСОП діє 21) (див. табл. 2.20) і видано & Стандартів фінансової звітності на початок 1997 р. В доповнення до цього було розроблено проект Положення про принципи фінансової звітності, що визначає основні принципи складання фінансової звітності і, зокрема, є аналогом Концептуальних

-118-

Розділ 2. Система бухгалтерського обліку: національний аспект

—s^—

основ, рекомендованих міжнародними стандартами, і існуючих в США. Цей документ містить сім глав, в яких розглянуто наступні питання:

<=> цілі фінансових звітів;

=> якісні характеристики фінансової звітності;

. => елементи фінансової звітності;

■=> відображення статей у фінансовій звітності;

=> оцінка статей у фінансовій звітності;

<=> надання фінансової інформації;

■=> підприємства, які повинні подавати фінансову звітність.

Таблиця 2.20. Положення зі стандартної облікової практики

N» |

Найменування |

і Зміст |

І |

2 |

3 |

1 |

Облік результатів діяльності асоційованих компаній |

Згідно Положень, компанії поділяються на материнські, дочірні та асоційовані. Доля участі материнської компанії в асоційованих компаніях знаходиться в межах 20 %-50 % акціонерного капіталу. Материнська компанія може здійснювати істотний вгглив на фінансову та виробничу діяльність асоційованої компанії, в тому числі і на розподіл дивідендів. Асоційовані компанії не є дочірніми. Дочірньою компанією вважається така компанія, 50 і більше відсотків від номінальної вартості розміщених акцій якої належить іншій компанії, чи ця остання компанія контролює формування складу ради директорів |

2 |

Облікова політика |

- |

3 |

Доходи на акцію |

|

4 |

Відображення в обліку урядових субсидій |

- |

5 |

Облік податку на додану вартість |

Податок на додану вартість включається до ціни товарів і оплачується покупцем. В цілях забезпечення співставлення звітних даних рекомендовано до статей дебіторів та кредиторів включати податок на додану вартість. Основний капітал, товарообіг та витрати показують без податку |

6 |

Надзвичайні доходи та витрати, коригування результатів минулих років |

Надзвичайними називаються значні за величиною витрати або доходи, що виникають одночасно в результаті операцій, що виходять за рамки звичайної діяльності компанії. Поправки результатів минулих років виникають в результаті зміни облікової політики чи виявлення крупних помилок |

8 |

Відображення в обліках компаній податків, що стягуються |

- |

-119-