Показники

Продаж товарів

+Продана продукція

+Складована продукція

+Іммобільна продукція +Господарські субсидії

+ІНШІ ДОХОДИ

+Фінансові доходи

A. Сукупний продукт

Споживання товарів

Споживання сировини

Інші платежі (включаючи патентні і не включаючи оплату праці тимчасового персоналу)

Господарські податки

Господарські амортизаційні відрахування

Б. Додана вартість-нетто

Витрати на оплату праці (включаючи оплату тимчасових працівників, виключаючи елементи прибутку)

B. Господарський результат

Фінансові витрати

Г. Поточний результат до оподаткування

Податок на поточний результат

Д. Поточний результат за мінусом податку

Особливі доходи і витрати (що аналізують)

Е. Результат-нетто

У Франції звіт про прибутки та збитки за індивідуальними рахунками складається як у вертикальній, так і в горизонтальній формі і відображає витрати і доходи залежно від їх сутності та природи. Тут, на відміну, наприклад, від Великобританії, не прийнято групувати витрати за їх функціональним призначенням. Рахунки реалізації і фінансового результату складаються таким чином, щоб зробити можливим розрахунок валової величини доданої вартості і валової операційної діяльності, які виступають основою для визначення коштів, отриманих від операційної діяльності. На цих рахунках відображається за певний період (як правило, за фінансовий рік) рух витрат і надходжень, які в сукупності з рахунком "Прибутків та

16** -485-

Бухгалтерський облік у зарубіжних країнах

збитків" відображають прибуток чи збиток, що утворюється в результаті такого руху.

При цьому Рахунок результатів дозволяє поетапно обчислювати окремі сальдо управлінських рахунків, головними з яких є комерційна маржа, вироблений продукт, додана вартість, господарський надлишок-брутто, господарський та поточний результат:

О комерційна маржа - це різниця між вартістю проданих товарів і ціною їх придбання (плюс запаси на початок, мінус запаси на кінець); вона стосується тільки комерційної діяльності підприємства; /

О вироблений продукт дорівнює сумі проданої продукції, складованої та іммобілізованої; він стосується тільки виробництва товарів і надання послуг;

■=> додана вартість розраховується за допомогою вираховування із суми виробленого продукту і комерційної маржі вартості спожитих цінностей, отриманих від третіх осіб (чи посередників), тобто вартості спожитої сировини і предметів .матеріально-технічного постачання, інших придбань і зовнішніх платежів (за послуги); це оцінка майна, яким володіє підприємство;

О господарський надлишок-брутто (або нестача) дорівнює різниці між

• доданою вартістю (до якої додають господарські субвенції) та

господарськими податками та зборами, а також оплатою праці; це результат

оцінки діяльності з точки зору групи вкладників капіталу перед тим як

враховувати амортизацію та грошові покриття;

<=> господарський результат обчислюють відніманням амортизаційних відрахувань та інших витрат з господарського надлишку-брутто; це оцінка результату діяльності групи вкладників капіталу (власників, кредиторів);

<=> поточний результат розраховується як частина господарського результату, до якої додають фінансові надходження і з якої віднімають 4 фінансові витрати; це оцінка результату, що належить власникам підприємства перед тим, як з нього віднімають особливі елементи та податок з корпорацій.

Також французькі підприємства окремо подають такі звіти як Рахунок експлуатації та Рахунок прибутків та збитків.

Рахунок прибутків та збитків в класичному вигляді складається з двостороннього рахунку. Різниця між підсумками по доходах і витратах складає чистий прибуток фірми, що залишився в її розпорядженні після її оподаткування. Структуру даного звіту наведено на рис. 11.19.

-486-

Розділ 11. Складання основних форм фінансової звітності і

Дебет |

І |

Кредит |

І |

Збитки від поточної діяльності |

|

Прибуток від поточної господарської діяльності |

|

Вкладення над поточною господарською діяльністю |

|

Додана вартість, що утворилася за рахунок передачі майна |

|

Податок на прибуток або прибутковий податок |

|

Надзвичайні доходи (прибутки) |

|

Чистий прибуток (кредитове сальдо, яке списується на рахунок балансу) |

|

Чисті збитки (дебетове сальдо, що списується на рахунок балансу) |

|

Підсумок по дебету |

І |

Підсумок по кредиту |

І |

Рис. 11 19. Зміст Рахунку прибутки і збитки

Даний звіт надає інформацію про розміри прибуткіа та збитків фірми, які формуються в ході її господарської діяльності. В ньому відображені прибутки та збитки, які виявлені у звітному періоді, хоча їх утворення відбулося протягом минулих періодів. Крім того Рахунок прибутків та збитків відображає надзвичайні доходи (прибутки) і збитки, податок на прибуток, чистий прибуток та чисті збитки.

На сьогодні у Франції даний звіт не розкриває механізму становлення показників, що не задовольняє зовнішніх контролерів, інвесторів і податкових органів, і тому діючими правилами зовнішньої регламентації передбачено публікацію звітної форми у вигляді Рахунку загальної експлуатації, що відображає фінансові результати поточної діяльності. Структуру даного звіту представлено на рис. 11.20.

Дебет |

Е |

„ Кредит |

І |

Запаси товарно-матеріальних цінностей (початкові) |

|

Продажі |

|

Запаси готової продукції (початкові) |

Запаси товарно-матеріальних цінностей (кінцеві) |

|

|

Втрати на закупки товарно-матеріальних цінностей (надподаткові) |

Запаси готової продукції (кінцеві) |

|

|

Витрати на персонал |

Доходи від фінансових операцій |

|

|

Інші витрати |

|

|

|

Витрати по фінансових операціях |

|

|

|

Амортизаційні відрахування і відрахування в резерви |

|

|

|

Прибуток від поточної господарської діяльності |

|

|

|

Оборот по дебету |

І |

Оборот по кредиту |

І |

Рис. 11.20. Зміст Рахунку загальної експлуатації'

В Швейцарії звіт про прибутки та збитки протягом тривалого періоду був малоінформативною формою звітності. Деякі фірми не відображали навіть обсягу реалізації, а починали звіт з показника валового прибутку. На

Бухгалтерський облік у зарубіжних країнах сьогодні обов'язковим є подання у звіті як мінімум: в складі виручки -обсягу реалізації, фінансової виручки, прибутку від продажу основних засобів; в складі витрат - витрат на сировину та матеріали, витрат на оплату праці, фінансових витрат і амортизації тощо. Конкретна форма представлення інформації не обумовлена.

Цікавою є практика складання звіту про прибутки та збитки в Польщі. Тут, зокрема, на сьогодні є чотири альтернативні форми звіту про прибутки та збитки, які наведені в додатках до Закону про бухгалтерський облік і включають: виручку від реалізації; собівартість реалізованої продукції; валовий прибуток; прибуток від реалізації; інші операційні прибутки та збитки; прибуток (збиток) від економічної діяльності; непередбачені прибутки та збитки; валовий прибуток (збиток); обов'язкові платежі із валового прибутку; чистий прибуток (збиток) тощо.

Польські підприємства можуть обирати між чотирма формами звіту один варіант складання звіту про прибутки та збитки. В додатку Б наведено по одній з версій двох варіантів складання.

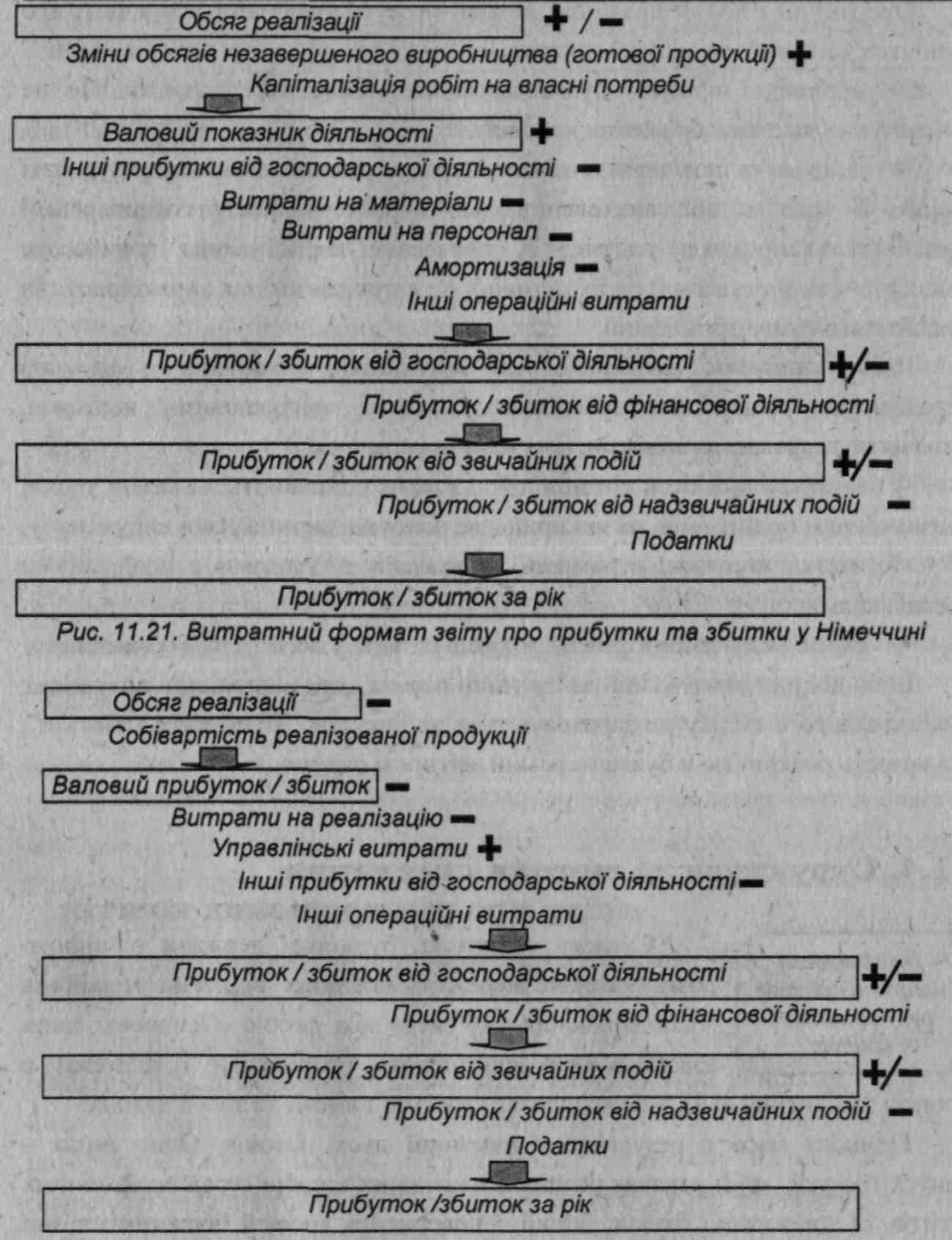

Що ж стосується Німеччини, то тут звіт про прибутки та збитки надається також за вертикальною формою, в одному з двох форматів -витратному або функціональному. Традиційним для Німеччини є витратний формат, орієнтований на характеристику виробництва, в основі якого лежить уявлення, що показником діяльності компанії є не тільки обсяг продаж, але й обсяг виробництва і споживання запасів, а також ресурси, використані для збільшення основного капіталу (див. рис. 11.21).

В такому звіті витрати класифікуються за їх типами незалежно від місця виникнення.

Однак на даний час в ряді корпорацій отримує визнання англо-американський формат, в якому витрати класифікуються за центрами їх виникнення, тобто за функціональною ознакою (див. рис. 11.22).

Слід відмітити, що в різних форматах рядки з однаковими назвами можуть мати різний зміст. Так, податки (крім податків на прибуток) у функціональному форматі можуть відноситися до витрат на реалізацію або до адміністративних витрат, що неможливо у витратному форматі.

Загальноприйняту практику складання звіту в функціональному форматі в Німеччині поки ще не закріплено. Зокрема, існують певні розбіжності в трактуванні надзвичайних статей. Відрізняється від світової практики і метод віднесення витрат на матеріали, до яких нерідко відносять лише прямі витрати, а непрямі - до інших операційних витрат.

-488-

Рис. 11.22. Класифікація витрат за функціональною ознакою

В Росії у звіті про прибутки та збитки доходи підприємства за звітний період відображаються з розподілом на виручку, операційні доходи і позареалізаційні доходи, а у випадку виникнення - надзвичайні доходи.

-489-

Операційні і позареалізаційні доходи можуть відображатися у звіті про прибутки та збитки за мінусом витрат, що відносяться до цих доходів, коли:

■ О відповідні правила бухгалтерського обліку передбачають або не заперечують таке відображення доходів;

■=> доходи та пов'язані з ними витрати, що виникають в результаті одного й того ж або аналогічного по характеру факту господарської діяльності (наприклад, надання в тимчасове користування (тимчасове володіння і користування) своїх активів), не є суттєвими для характеристики фінансового стану організації.

Щодо виручки, отриманої в результаті виконання угод, які передбачають виконання зобов'язань (оплату) негрошовими коштами, розкриттю підлягає, як мінімум, наступна інформація:

=> загальна кількість організацій, з якими здійснюються вказані угоди, з зазначенням організацій, на які припадає основна частина такої виручки;

■=> . частка виручки, отриманої за вказаними угодами з пов'язаними організаціями;

о спосіб визначення вартості продукції (товарів), яка передана організацією.

Інші доходи організації за звітний період, які відповідно до правил бухгалтерського обліку не зараховуються на рахунок "Прибутків і збитків", підлягають розкриттю в бухгалтерській звітності окремо.