11.8. Основні показники фінансової

звітності, їх характеристика

та методика обчислення

Оцінка фінансової діяльності компаній здійснюється на основі аналізу їх фінансових звітів. За допомогою такого аналізу інвестори, кредитори, менеджери та інші зацікавлені особи оцінюють минулий, поточний та очікуваний фінансовий стан фірми. Аналіз фінансового стану підприємства має певні цілі. Серед яких основними є:

■=> визначення поточного фінансового стану;

=> визначення змін у фінансовому-стані в структурно-часовому аспекті;

О визначення факторів, що спричинили ці зміни;

=> прогнозування основних тенденцій у фінансовому стані.

Необхідно відмітити, що аналіз фінансової звітності не дає можливості робити категоричних висновків, а тільки орієнтує користувача інформації при проведенні оцінки фінансового стану підприємства та визначенні його слабких місць. '

Існує декілька методів аналізу фінансових звітів:

=> обчислення різноманітних відносин показників - коефіцієнтів;

О визначення питомої ваги окремих статей фінансових звітів -вертикальний аналіз;

■=> порівняння абсолютних та відносних показників.

За кордоном загальна оцінка стану підприємства здійснюється за допомогою системи спеціальних коефіцієнтів. Більшість фінансових коефіцієнтів розраховується за даними двох основних форм звітності -бухгалтерського балансу та звітуТтро прибутки та збитки.

Так як інформація балансу характеризує стан відображених у ньому показників на конкретну дату, а звіт про прибутки та збитки - за певний період, то для покращання співставлення показники балансу часто беруться в середньому за період.

Структурний аналіз. Одним із важливих показників ступеня ефективності діяльності підприємства за певний період є економічна структура виручки, яка надходить від покупців. Структура виручки вивчається в рамках так званого вертикального аналізу, який проводиться за даними звіту про прибут. і> та збитки шляхом розрахунку питомої ваги кожного економічно місткого компонента в загальній вартості продаж.

Результати вертикального аналізу виручки за її економічними елементами дозволяють зробити висновки про напрям і рівень впливу на

- 521 - v

Бухгалтерський облік у зарубіжних країнах

величину накопиченого (капіталізованого) прибутку таких важливих груп факторів, як прямі і непрямі витрати, амортизація та податки.

Вертикальний аналіз проводиться також за даними бухгалтерського балансу для оцінки Структурної динаміки активів підприємства та його капіталу. Для цього визначається питома вага кожної балансової статті в його загальному підсумку.

Вертикальний аналіз структури балансу дозволяє зробити висновки про перерозподіл вкладень в різні види майна і про зміни джерел фінансування активів підприємства.

Рис. 11.32. Основні фінансові коефіцієнти

В зарубіжній практиці при проведенні фінансового аналізу використовуються фінансові коефіцієнти, які умовно прийнято групувати наступним чином (рис. 11.32). і

Розглянемо детальніше методику розрахунку та економічну інтерпретацію перерахованих фінансових коефіцієнтів.

Коефіцієнти рентабельності. Коефіцієнти рентабельності використовуються для оцінки ефективності господарської діяльності підприємства. В основу методології побудови і розрахунку таких коефіцієнтів покладається співставлення прибутку з основними факторами, що впливають на фінансові результати підприємства (табл. 11.22).

- 522 -

Розділ 11. Складання основних форм фінансової звітності

Таблиця 11.22. Основні коефіцієнти рентабельності

№ з/п |

Показники |

Характеристика |

І |

Рентабельність -. капіталів власника |

Один з найважливіших індикаторів ступеня ефективності роботи підприємства. Він характеризує рівень доходів, що отримують від капіталів, інвестованих власниками в дане підприємство. Рентабельність капіталів власника = Накопичений прибуток за період, що аналізується - Капітал власника в середньому за період |

2 |

Рентабельність загальних інвестицій в підприємство |

Відображає доходність інвестицій, вкладених в активи підприємства. Рентабельність загальних інвестицій в підприємство = (Накопичений прибуток за період, що аналізується + Відсотки, сплачені за кредит, скориговані на ставку податку на прибуток) -Середньорічна вартість інвестицій підприємства в активи |

3 |

Ліверидж |

Це різниця значень рентабельності власних капіталів і загальних інвестицій в активи підприємства |

4 |

Дохід на одну акцію |

Розраховується для підприємств, організованих у вигляді акціонерних товариств. Показує розмір прибутку, який припадає на одну акцію підприємства. Дохід на одну акцію = Накопичений прибуток за період, що аналізується - середня кількість емітованих акцій |

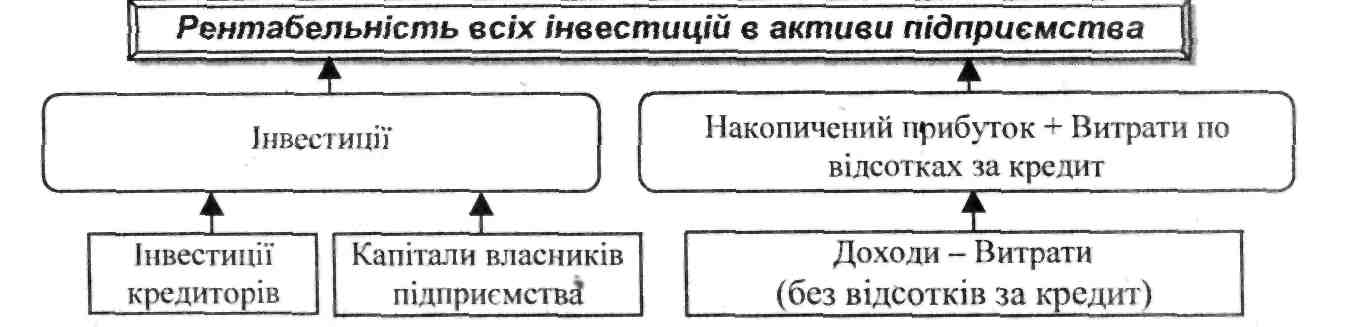

Враховуючи значення коефіцієнту рентабельності інвестицій в активи підприємства, корисно мати детальне уявлення про механізм і основні фактори, що беруть участь у його формуванні. Для цього можна використовувати наступну схематичну модель факторної системи (рис. 11.33):

Рис. 11.33. Модель факторної системи коефіцієнту рентабельності всіх

інвестицій в активи підприємства Коефіцієнти ліквідності. Основне призначення коефіцієнтів цієї групи полягає в оцінці взаємозв'язку між поточними оборотними активами і короткостроковими фінансовими зобов'язаннями (табл. 11.22). Таблиця 11.22. Основні коефіцієнти ліквідності

Ni'3/n |

Показники |

Характеристика |

І |

2 |

3 |

1 |

Коефіцієнт робочого оборотного капіталу |

Однією з найважливіших економічних характеристик оперативного фінансового стану підприємства є показник "робочий капітал", який відображає суму фінансування оборотних активів капіталами власників підприємства (за умови цільового використання довгострокових кредитів). "Робочий капітал" є різницею між поточними оборотними активами і короткостроковими боргами. Він розраховується за даними бухгалтерського балансу |

-523

Бухгалтерський облік у зарубіжних країнах

; |

2 |

.? |

2 |

Коефіцієнт швидкої ліквідності |

Це відношення високоліквідних активів і поточних зобов'язань. До високоліквідних відносяться ті активи, які можуть в найкоротші строки бути використані для погашення боргу. До числа таких активів відносяться грошові кошти і фінансові вкладення в короткострокові цінні папери |

3 |

Коефіцієнт оборотності дебіторської заборгованості |

Коефіцієнт оборотності дебіторської заборгованості покликаний відображати ступінь ефективності отримання грошей від дебіторів. Він розраховується як відношення вартості товарів, реалізованих в кредит, до середньої вартості дебіторської заборгованості |

4 |

Показник тривалості одного обороту |

Він визначається як відношення кількості календарних днів в періоді до коефіцієнту оборотності дебіторської заборгованості. Одним з приблизних емпіричних критеріїв "нормальності" строку обороту дебіторської заборгованості є неперевищення ним полуторного значення отриманих підприємством позик. Наприклад, якщо середня тривалість кредитів складає ЗО днів, то максимально дозволена тривалість розрахунків з "дебіторами складає 45 днів |

5 |

Коефіцієнт оборотності виробничих запасів |

Відображає рівень ліквідності виробничих запасів. Він розраховується за тим елементом запасів, який є основним натурально-речовим компонентом готової продукції підприємства. Для промислових підприємств таким компонентом є, як правило, сировина і матеріали, а для торговельних - товари. Коефіцієнт оборотності запасів представляє собою відношення вартості прямих витрат матеріальних ресурсів, списаних на витрати реалізованої продукції і середньорічної вартості запасів за балансом |

Коефіцієнти платоспроможності. До цієї групи показників відносяться коефіцієнти, що відображають здатність підприємства погашати свої фінансові зобов'язання.

Коефіцієнт позикового і власного капіталу. Характеризує співвідношення між фінансовими зобов'язаннями підприємства та його власним капіталом і розраховується за даними балансу.

Частка власного капіталу в фінансуванні активів підприємства.

3. Частка позикового капіталу в фінансуванні активів підприємства. Ринкові індикатори. Використання в аналітичній роботі коефіцієнтів цієї

групи обумовлено частими розходженнями між ринковими і бухгалтерськими вартостями за цілим рядом економічних об'єктів. Це пов'язано з Дією таких облікових принципів, як "документальність", "історичні витрати" тощо. До ринкових індикаторів включають наступні показники:

Співвідношення ринкової і бухгалтерської вартості (ціни) однієї акції підприємства.

Співвідношення дивідендів, що виплачуються на одну акцію, і ринкової вартості однієї акції. Цей коефіцієнт вимірює відповідність між дивідендами, що

-524-

Розділ 11. Складання основних форм фінансової звітності

виплачуються по акції і ринковою ціною акції. Даний показник є одним з найважливіших індикаторів рівня привабливості акцій підприємства.

Одним з основних об'єктів аналізу є грошові потоки, під якими розуміють всі надходження і виплати грошових коштів, ті, що здійснюються підприємством в ході його поточної, інвестиційної та фінансової діяльності.

Мета аналізу грошових потоків - це, передусім, аналіз фінансової стійкості та прибутковості підприємства. Вихідним моментом аналізу, грошових коштів є розрахунок грошових потоків від операційної діяльності (Cash Flow from Operations - CffO - ГПОД).

Показник вимірювання величини ГПОД в динаміці наводиться зарубіжними компаніями у фінансовій звітності поряд з такими важливими фінансово-економічними показниками, як приріст / зниження виручки від реалізації продукції (робіт, послуг) та прибутку. ГПОД характеризує ступінь самофінансування підприємства, його фінансову силу, фінансовий потенціал, прибутковість.

Аналізуючи грошові потоки будь-якого підприємства на базі його звіту про рух грошових коштів, структурованого в розрізі операційної, інвестиційної та фінансової діяльності, потрібно враховувати, що:

1. Позитивне сальдо, тобто чистий приток грошових коштів в результаті операційної (поточної) діяльності (ГПОД), сприяє стабільності існування підприємства в довгостроковій перспективі. Грошові кошти, використані на виплату дивідендів, пенсій та поповнення оборотних засобів, підприємство вже не зможе спрямовувати на здійснення нових інвестиційних проектів та погашення своєї кредиторської заборгованості. У таких випадках ГПОД не можна розглядати в перспективі як резерв ліквідності, а тільки як деяку суму фінансових коштів, яку певною мірою можна задіяти у фінансовому та інвестиційному плані розвитку підприємства. Це, безперечно, ускладнює порівняльний аналіз діяльності підприємств. Так, лри стратегії зовнішнього росту за рахунок придбання акцій будь-якої фірми ГПОД нижче, ніж при стратегії внутрішнього росту підприємства за рахунок розширення власних потужностей.

В результаті операційної діяльності може бути отримано й негативний ГПОД, тобто чистий відтік грошових коштів. Його покривають за рахунок скорочення інвестиційних вкладень та / або джерел зовнішнього фінансування.

2. Окремий розгляд надходжень та витрачання грошових коштів в інвестиційній діяльності дає уявлення про інвестиційну політику підприємства, в тому числі й про розмір тих інвестицій, за допомогою яких буде досягнуто майбутні надходження грошових коштів та їх виплати. Крім того,' можна визначити приток ліквідних коштів за рахунок скорочення інвестицій, вивільнення фінансових коштів, заморожених в окремих видах майна.

- 525 -

Бухгалтерський облік у зарубіжних країнах

Окремий розгляд показників фінансової діяльності дає можливість не тільки проаналізувати фінансову політику та фінансові можливості підприємства, але й майбутні дивіденди власників капіталу.

Аналіз звіту про рух грошових коштів підприємства складається з 3-х етапів:

перевірка "якості" вихідних даних;

розрахунок показників та коефіцієнтів;

аналіз тз інтерпретація фінансових показників.

На другому етапі розраховують різноманітні фінансові показники та коефіцієнти, основними з яких є наступні:

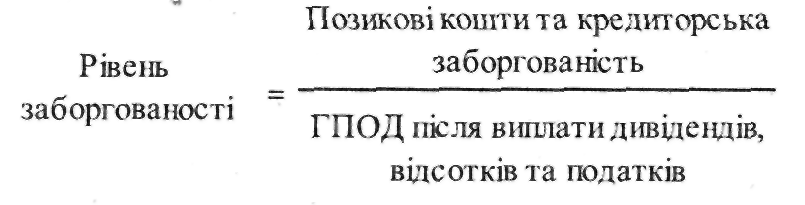

Можливості покриття довгострокової кредиторської заборгованості характеризує потенціал самофінансування:

![]()

Динаміка рівня заборгованості або її погашення в перспективі залежить не тільки від спроможності підприємства сплачувати відсотки, але й повертати основну суму боргу:

Цей показник характеризує число періодів (наприклад, років), за які за рахунок ГПОД будуть повністю покриті борги. Під боргами можуть розуміти як всю суму позик, кредитів та кредиторської заборгованості, так і тільки короткострокові. Чим менше показник рівня заборгованості, тим ліквідніше підприємство. Для кредитора цей показник характеризує ризик кредитування.

Для вітчизняних аналітиків даний показник має особливе значення при прогнозі платоспроможності підприємства. В його основі лежить припущення про те, що в кризовій ситуації повертають борги у зв'язку з проблемами збуту, та одночасно знижується ГПОД через зменшення виручки від реалізації майна (при прямому методі розрахунку) та зниження річного прибутку (при непрямому методі).

В умовах широкого використання сьогодні в бухгалтерському обліку принципу нарахування і відповідності доходів та витрат, відповідно до якого витрати і доходи підприємства відображаються незалежно від того, отримані або сплачені відповідні грошові суми, аналітик може бути введений в оману щодо реальних фінансових можливостей і фінансового стану підприємства.

-526-

Розділ 11. Складання основних форм фінансової звітності

-а—авша=ваг^в=і——ввваввві—aassasase—иввввиишв-

На практиці часто розраховують і показник, який відображає частку амортизаційних відрахувань в загальній величині ГПОД:

![]()

Зниження в динаміці даного показника, розрахованого в частках одиниці або у відсотках, розглядається як позитивна тенденція.

Визначити, яка частка виручки від реалізації продукції (робіт, послуг) знаходиться у розпорядженні підприємства для самофінансування, виплати дивідендів і боргів, можна за часткою ГПОД у виручці від реалізації:

![]()

За допомогою цього показника можна оцінити майбутній фінансовий потенціал підприємства в залежності від тенденції росту або зниження виручки від реалізації продукції (робіт, послуг).

Інвестиційні показники. Оскільки інтенсивність інвестиційних вкладів кожен рік змінюється, аналізувати інвестиційні показники доцільно не за один рік, а за декілька років.

Здатність

підприємства здійснювати інвестиції,

не залучаючи зовнішніх джерел

фінансування,![]() відображає

показник рівня

покриття інвестиційних вкладень:

відображає

показник рівня

покриття інвестиційних вкладень:

Щоб визначити величину скорочення інвестиційних вкладів як джерела фінансування нових інвестиційних проектів, необхідно протиставити відтокам грошових коштів у зв'язку з новими інвестиціями надходження грошових коштів від скорочення попередніх інвестиційних вкладень:

За даними

балансу і звіту про рух грошових коштів

можна розрахувати рентабельність

всього капіталу підприємства

відносно величини грошового потоку:![]()

Особливий інтерес для аналітика представляє показник рентабельності власного капіталу, який характеризує, скільки відсотків власного капіталу

- 527 - Л

■ . Бухгалтерський облік у зарубіжних країнах

сформувало підприємство за період, що аналізується, за рахунок чистого надходження грошових коштів від поточної діяльності:

![]()

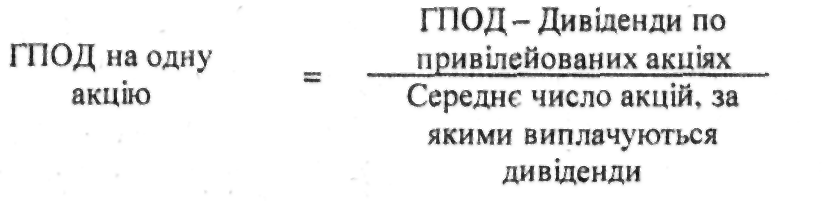

Тим, хто проводить фінансовий аналіз для оцінки інвестиційної привабливості підприємств, доцільно звернути увагу на показник ГПОД на одну акцію:

Цей показник характеризує виплачувану акціонерам частину ГПОД і тому разом з показником прибутку на одну акцію може використовуватися як база для оцінки акцій.

Для оцінки фінансового стану фірми недостатньо розрахувати та розглянути окремі показники та коефіцієнти. Необхідно їх узагальнити. Кожний аналітик здійснює це по-своєму. По-перше, заключний етап аналізу можна виконати шляхом зіставлення показників досліджуваної компанії з галузевими. По-друге, - використати розроблений менеджерами фірми "Дюпон" метод, який базується на взаємозв'язку окремих фінансових показників фірми. По-третє, - проаналізувати так звані критичні співвідношення, що допомагають виявити умови беззбиткової роботи господарюючого суб'єкта. Крім того, на заключному (інтерпретаційному) етапі описують отримані результати розрахунків, формують висновки, готують аналітичні записки, коментарі, доповіді. Процес аналізу можна порівняти з народженням мистецького твору. "Матеріальних основ" аналізу для отримання коректних і достовірних даних часто недостатньо. Доповнюють цілісний образ інтелект, логіка, досвід, належний рівень кваліфікації того, хто зайнятий цією справою, а також додаткова інформація про об'єкт дослідження. Крім того на даному етапі розробляють заходи щодо покращання досліджуваного об'єкта, оцінюють тенденції та перспективи розвитку, обґрунтовують необхідність прийняття відповідних рішень.

Резюме

Отже, метою фінансової звітності є забезпечення корисною інформацією широкого кола користувачів для прийняття ними обґрунтованих економічних рішень. До такої інформації належить інформація про фінансовий стан підприємства, результати діяльності підприємства та зміни фінансового стану підприємства, що дає можливість користувачам оцінити як минулі події та дії

-528-

Розділ 11. Складання основних форм фінансової звітності

управлінського апарату підприємства, так і майбутні перспективи розвитку. Примітки до фінансових звітів та інша інформація, яка міститься у звітності, дають можливість користувачам краще розуміти статті балансу, звіту про фінансові результати та специфіку діяльності певного підприємства.

Вся фінансова звітність повинна складатися виходячи з якісних характеристик облікової інформації. Нагадаємо їх ще раз: зрозумілість; доречність; суттєвість; достовірність; правдиве подання; превалювання сутності над формою; нейтральність; обачність; повнота; послідовність.

Кожна країна має свої особливості при складанні звітності. Але обов'язковими в будь-якій країні є подання балансів, звіту про прибутки та збитки та приміток до них. Малі та середні підприємства можуть складати різні звіти у спрощеному вигляді.

Основним документом фінансової звітності у всіх країнах є бухгалтерський баланс підприємства, який виступає головним джерелом інформації про фінансово-майновий стан підприємства для всіх зацікавлених користувачів.

Під активом слід розуміти частину бухгалтерського балансу, що відображає матеріальні та нематеріальні цінності підприємства з точки зору їх складу та розміщення.

Пасив балансу у всіх країнах складається з двох великих частин: зобов язання (короткострокові та довгострокові) та власний капітал. Статті розмішуються в порядку зменшення терміновості платежів або навпаки, в порядку збільшення.

Якщо підприємство після дати балансу отримує інформацію про умови, які існували на дату балансу, то йому слід оновити розкриття інформації, пов'язаної з цими умовами, з урахуванням нових даних.

У разі, коли події, які не коригують після дати балансу, але вони настільки важливі, що нерозкриття інформації про них може вплинути на здатність користувачів фінансових звітів належно оцінювати та приймати рішення, підприємству слід розкривати таку інформацію про кожну значну категорію подій.

Щодо звіту про прибутки та збитки, то в зарубіжній практиці обліку виділяють два основні формати - вертикальний та горизонтальний.

МСБО заохочують підприємства надавати аналіз доходів та витрат за функціональною ознакою або за характером витрат. Аналіз за характером витрат здійснюється без перерозподілу витрат за різними функціональним напрямками всередині компанії. При побудові за методом функції витрат підприємствам пропонується розкривати додаткову інформацію про характер витрат, в тому числі витрат на амортизацію і оплату праці.

Крім балансу та звіту про прибутки та збитки в більшості країн підприємства заохочуються до подання звіту про рух грошових коштів та звіт про зміни у власному капіталі.

s - 529 -

Бухгалтерський облік у зарубіжних країнах

Примітки у закордонній практиці обліку є основним джерелом інформації про підприємство для зовнішніх користувачів, де розкривається вся суттєва інформація, яка вплинула на поточний фінансовий результат і фінансовий стан, а також та, яка, як очікується, вплине на майбутні події.

Щоб кваліфіковано скласти примітки для звітності, потрібно мати неабияке професіональне чуття та добре розуміти філософію національних особливостей обліку.

Основна мета складання консолідованої звітності - це охарактеризувати фінансовий стан та результати діяльності корпорацій в цілому, на жаль існуючи методи за кордоном не завжди дозволяють зробити це найкращим чином. Особливо багато труднощів виникають, якщо має місце значна інфляція та постійна зміна курсу іноземної валюти. Причини неоднакового відношення до процесу складання консолідованої звітності насамперед пояснюються різними факторами, які визначають розвиток бухгалтерського обліку в цілому. До них можна віднести взаємозв'язок бізнесу та джерела його фінансування, форми та ступінь регулювання облікової практики, політичні та економічні зв'язки тощо.

J&*? Ключові терміни та поняття

Актив, бухгалтерська звітність, бухгалтерський баланс, вертикальний айаліз, грошові кошти, грошові потоки, група підприємств, дочірня компанія, еквіваленти грошових коштів, звіт керівництва, звіт про зміни у власному капіталі, звіт про прибутки та збитки, інвестиційна діяльність, капітал, коефіцієнти ліквідності, коефіцієнти платоспроможності, коефіцієнти рентабельності,

консолідована фінансова звітність, материнська компанія, метод функції Витрат, метод характеру витрат, непрямий метод складання звіту про рух грошових коштів, операційна діяльність, пасив, події після дати балансу, прямий метод складання звіту про рух грошових коштів, ринкові індикатори, структурний аналіз, суспільний соціальний баланс, фінансова діяльність

Г Контрольні питання

Порівняти два стандарти в різних країнах щодо подання сегментарної звітності. Наскільки вони схожі? Чи спостерігаються певні розбіжності?

Яка мета складання фінансової звітності?

Які звіти включає в себе фінансова звітність?

З яких відомостей починаються річні звіти?

Назвати форми звітності підприємства відповідно до МСБО.

-530-

Розділ 11. Складання основних форм фінансової звітності

Яка будова активу балансу в різних країнах?

Навести приклади подій, які коригують після дати балансу.

Які існують варіанти подання звітності французькими організаціями?

Скільки і які основні типи балансу існують у Франції?

Які особливості побудови пасиву балансу в різних країнах?

Які є форми звіту про прибутки та збитки?

В чому полягають особливості складання звіту про прибутки та збитки в США?

13- Які особливості звіту про прибутки та збитки в Німеччині та Франції?

Чим схожі принципи складання звіту про прибутки та збитки в Росії та Україні?

Охарактеризувати потоки руху грошових коштів.

Навести класифікацію потоків руху грошових коштів в різних країнах.

Яка структура звіту про рух грошових коштів згідно з МСБО 7? Навести приклади руху грошових коштів від операційної, інвестиційної та фінансової діяльності.

Яка методика складання звіту про рух грошових коштів відповідно до МСБО?

Яке призначення звіту про зміни у власному капіталі.

Яка інформація повинна наводитись у звіті про зміни у власному капіталі?

* 21. Чому в багатьох країнах встановлюються мінімальні вимоги до кількості розкритої інформації?

Чи відрізняється склад приміток у Португалії та Італії?

Перерахувати основні положення, що повинні висвітлюватися в примітках до фінансової звітності в Польщі.

Чому категорія "професійного судження" є вагомим критерієм прийняття рішення?

З якою метою складається консолідована звітність?

У яких випадках здійснюється консолідація? Зазначити порядок її проведення у різних країнах.

Навести склад та характеристику консолідованої звітності в зарубіжних країнах.

Які цілі та методи аналізу фінансової звітності компанії?

Назвати та охарактеризувати основні фінансові показники та коефіцієнти.

Яка методика аналізу грошових потоків фірми?

Які показники та коефіцієнти розраховуються за даними звіту про рух грошових коштів?

-531-

Бухгалтерський облік у зарубіжних країнах