2.4. Концептуальні основи

бухгалтерського обліку

Основним завданням обліку є формування інформації, яка б допомагала керівникам підприємств, його власникам, акціонерам, інвесторам, кредиторам та іншим користувачам приймати обгрунтовані управлінські рішення з діяльності конкретного підприємства. Для цього облікова інформація будь-якого підприємства повинна бути:

=> максимально значною для прийняття управлінського рішення;

=> абсолютно достовірною; *

■=> порівняною за певні проміжки часу або з аналогічною інформацією інших підприємств;

. ■=> зрозумілою для користувачів.

Щоб забезпечити дотримання цих вимог, формування облікової інформації повинно здійснюватись на підставі певних загальноприйнятих єдиних принципів, правил, норм, сукупність яких складає єдину концептуальну основу бухгалтерського обліку.

Історично в кожній країні сформувались свої концептуальні норми обліку. їх порівняльний аналіз надає картину схожості майже всіх принципів та правил обліку; відмінності полягають лише в назві або іншій інтерпретації, що пов'язана, насамперед, з національними особливостями та традиціями кожної країни.

Відповідно до словників концепція (від лат. conceptio - розуміння, система) - 1) система поглядів, те чи інше розуміння явищ, процесів; 2) єдиний визначний замисел. З бухгалтерської точки зору концепція - це сукупність основних теоретичних принципів ведення обліку та складання звітності. Вона покликана бути основою розробки нових та перегляду діючих нормативних актів з бухгалтерського обліку; прийняття рішень, які ще не врегульовані нормативними актами; допомагати користувачам бухгалтерської інформації в розумінні даних, що містяться в бухгалтерській звітності; забезпечувати спеціалістів, які зайняті регулюванням бухгалтерського обліку, інформацією про підходи, що використовуються при проведенні цієї роботи.

Концептуальна основа, за визначенням Ради зі стандартів фінансового обліку США, - це узгоджена система взаємопов'язаних цілей та принципів, на підставі якої можлива розробка незаперечних стандартів і яка визначає природу, функції та межі фінансового обліку та звітності.

Роль концепцій обліку не можна недооцінювати. По-перше, вони формують логічний кістяк, на основі яких були створені існуючі стандарти,

-130-

тобто концепції пояснюють взаємозв'язок між стандартами. По-друге, стандарти та самі концепції не є застиглими раз та на завжди даними. Вони підлягають коригуванням, які пов'язані зі зміною економічних реалій, а також характеру тих чи інших облікових показників. По-третє, господарське практика в різних секторах в більшості випадків змінюється, більш того, виникають нові напрямки та цілі економічної діяльності, нові типи операцій, для яких стандарти ще не були розроблені. В таких ситуаціях відображення ряду найважливіших показників бухгалтерського обліку та звітності набуває в значній мірі суб'єктивної основи, або починає залежати від особового судження та оцінки укладачів. Досить важливо, щоб такі судження та оцінки будувалися в руслі принципів відображення облікових даних, які склалися тобто на основі тих самих принципів та концепцій, які в кінцевому підсумку є гарантією інтересів користувачів фінансової звітності.

Концепції обліку можна поділити на загальні та окремі. Загальн: концепції обліку відображають системи поглядів декількох країн, окремі -систему поглядів однієї країни.

Сукупність елементів складових концепції складають загальну основ) побудови обліку як в цілому, так і в окремих країнах (рис. 2.20).

Бухгалтерський облік у зарубіжних країнах

Концепція, що лежить в основі побудови обліку, передбачає суворе дотримання загальних принципів ведення бухгалтерського обліку і спеціальних вимог, що висуваються до звітності. Від їх виконання залежить обгрунтованість висновків та оцінок, що отримують користувачі звітної інформації.

Кожна країна, орієнтуючись на ту чи іншу модель обліку, як правило, розробляє свою, власну концепцію бухгалтерського обліку. Так, наприклад, в США за період 1978-1985 pp. було розроблено 6 Положень про концепції фінансового обліку (їх коротка характеристика буде розглянута далі). Комітетом з міжнародних стандартів бухгалтерського обліку в квітні 1989 р. була затверджена Концептуальна основа складання та подання фінансової звітності (далі - Концептуальна основа), де містяться основні концепції, на яких грунтується складання та подання фінансової звітності зовнішнім користувачам (рис. 2.21).

Дана Концептуальна основа має за мету:

=> допомагати Комітету з міжнародних стандартів бухгалтерського обліку (КМСБО) в розробці майбутніх міжнародних стандартів обліку та в перегляді існуючих;

=> допомагати КМСБО в подальшій гармонізації положень, стандартів бухгалтерського обліку та процедур, пов'язаних з поданням фінансових звітів шляхом надання пропозицій для зменшення кількості альтернативних' облікових підходів, дозволених МСБО;

■=> допомагати національним органам у процесі розробки національних стандартів;

=> допомагати особам, які складають фінансові звіти, застосовувати МСБО і трактувати питання, які ще мають стати предметом міжнародних стандартів;

-132- , (,

Розділ 2. Система бухгалтерського обліку: національний аспект

<* допомагати аудиторам при складанні звіту щодо відповідності фінансових звітів МСБО;

*=> надавати допомогу користувачам фінансових звітів у питаннях тлумачення інформації, яка міститься у фінансових звітах, складених згідно з МСБО;

<=> надавати інформацію тим, хто виявляє зацікавленість у діяльності КМСБО, про його підходи у формулюванні Міжнародних стандартів бухгалтерського обліку.

Цікаво... '

Концептуальна основа не є міжнародним стандартом і, відповідно, не визначає стандарти для певної оцінки або розкриття інформації. Ніщо в Концептуальній основі не спростовує жоден МСБО. В разі, коли виникають можливі суперечності між. Концептуальною основою та окремим МСБО, вимоги МСБО є домінуючими. Однак, оскільки Рада КМСБО керується Концептуальною основою при розробці майбутніх і перегляді існуючих стандартів, кількість випадків розбіжності між Концептуальною основою та МСБО з часом зменшується.

У Великобританії, як і в Україні, окремого нормативного акту щодо основних концепцій бухгалтерського обліку немає. Основні принципи, правила в цих країнах зазначаються в стандартах та законах з регулювання бухгалтерського обліку: Великобританія - Закон про компанії 1985/89, Україна - Закон України "Про бухгалтерський облік та фінансову звітність в Україні" (1999).

В Росії на початку реформи бухгалтерського обліку була опублікована Концепція бухгалтерського обліку в ринковій економіці Росії (1997), погоджена Методологічною радою з бухгалтерського обліку при Мінфіні Російської Федерації та Президентською Радою Інституту професійних бухгалтерів, де зазначаються основи побудови системи бухгалтерського обліку в умовах нового економічного середовища. За своїм змістом Концепція дуже близька до Концептуальної основи МСБО, вона не замінює нормативних актів і виступає основою при розробці нових та перегляді діючих актів з бухгалтерського обліку.

В США розробці стандартів передує встановлення загальних концепцій фінансового обліку, які розроблюються Радою зі стандартів фінансового обліку і відображають концептуальні основи стандартів. Закладені в основу ЗПБО США принципи викладені в Положеннях про концепції фінансового обліку (ПКФО). Тут важливо відмітити, що самі ці принципи, покладені в основу стандартів обліку, зазначають, якими ці стандарти повинні бути, з яких критеріїв їх слід розробляти; однак вони не є самими стандартами, оскільки набір даних критеріїв не має нормативно-правової сили.

Концептуальні основи фінансового обліку в США наведені в таблиці 2.23.

5** -133 -

Бухгалтерський облік у зарубіжних країнах

Таблиця 2.23. Концептуальні основи фінансового обліку

. Іомер та Ні іва ПКФО |

Мета |

Короткий зміст |

1 |

2 |

3 |

ПКФО №1. Цілі фінансової звітності комерційних підприємств |

Визначаються цілі фінансового обліку |

Визначає інвесторів та кредиторів в якості користувачів, в інтересах яких подається фінансова інформація про діяльність компаній. Визначає мету подання фінансової звітності - задоволення потреби даних користувачів у фінансовій інформації про компанії |

ПКФО № 2. Якісні характеристики інформації бухгалтерського обліку |

Зазначаються критерії, яким повинна відповідати інформація, що міститься в фінансових звітах |

Вимоги до фінансової звітності компанії поділено на дві групи залежно від важливості. Першочергові вимоги Цінність для користувача - набір сутнісних характеристик, що відображаються в звітності в цілому та окремих показників її господарських операцій, угод, її значущість або релевантність; своєчасність; прогностична цінність; цінність з погляду підтвердження чи коригування зроблених раніше прогнозів. Надійність, достовірність - забезпечення достовірного уявлення про діяльність компанії; можливість перевірити; нейтральність (не упередженість, безпристрасність). Вторинні вимоги Співставленість та постійність |

ПКФО № 3. Замінено ПКФО № 6 |

||

ПКФО № 4. Питання звітності некомер-ційних організацій |

Описуються особливості складання і подання звітності некомерційними організаціями |

Основні вимоги до звітності некомерційних організацій, її адресати та характеристики |

ПКФО №5. Визнання та вимір показників у фінансових звітах комерційних підприємств |

Доповнює ПКФО № 2 і визначає, коли і за яких обставин дані бухгалтерськог о обліку повинні відображатись у фінансовій звітності |

Критерії визнання даних у фінансовому обліку: визначення показників; вимірювання даних; цінність для користувача; надійність. Критерії вимірювання: на основі витрат (витрати як основа бухгалтерського обліку). Допуи{Єння відносно об'єкту обііку: об'єкт , обліку— самостійна господарська одиниця (юридична особа); безперервність (тривачість) діяльності об'єкта обліку; наявність одиниці вимірювання; проведення обліку відносно певного інтервалу часу. Принципи ведення фінансового обліку: принцип витрат; принцип доходу; співвідношення доходів і затрат; повне розкриття даних обліку. Межі ведення фінансового обліку: співвідношення "витрати - результат"; істотність v операцій, що відображаються ("межа визнання" господарських операцій); галузеві особливості; консерватизм. Перелік фінансових звітів загального призначення: Балансовий звіт; Звіт про прибутки та збитки; Звіт про рух грошових коштів; Звіт про акціонерний капітал; Звіт про скупний (кінцевий) прибуток |

-134-

Розділ 2. Система бухгалтерського обліку: національний аспект |

||

/ |

2 |

з • ' ***»; |

ПКФО № 6. |

Визначаються |

Елементи (основні позиції) фінансової звітності: |

Елементи |

десять |

доходи; витрати; прибутки; збитки (втрати); активи; |

фінансових |

елементів |

зобов'язання (пасиви); власний капітал; інвестиції |

ЗВІТІВ |

фінансових |

власників; виплати власникам; сукупний / кінцевий |

комерційних |

звітів компаній |

прибуток |

підприємств |

та наведено пе- |

|

|

релік критеріїв класифікації бухгалтерської інформації відповідно до цих критеріїв |

• |

Основоположні концепції бухгалтерського обліку в США складаються з п'яти категорій - умовності, принципів обмеження, елементів фінансової звітності, детальних процедур та практики (рис. 2.22).

Рис. 2.22. Фундаментальні концепції бухгалтерського обліку в США

Як вже зазначалось, одним з елементів концептуальної основи обліку є принципи, які лежать в основі оцінки фактів господарського життя.

Згідно словників слово принцип (від лат. ргіпсіріит - початок, основа) - вихідне положення будь-якої теорії, вчення, науки, що визначає всі наступні положення, які випливають з його твердження. Слово "принцип" використовується для позначення загального закону або с* -135-

Бухгалтерський облік у зарубіжних країнах

правила, прийнятого керівництвом для дії, узгоджена позиція або основа поведінки чи практики. На відміну від вихідних положень природничих наук - фізики, хімії, математики, принципи бухгалтерського обліку розроблюються людьми і можуть не діяти при зміні економічної ситуації. В міжнародній практиці під міжнародними бухгалтерськими принципами розуміють сукупність відповідних методів та прийомів, які складають базу організації бухгалтерського обліку і знаходять своє відображення в міжнародних стандартах бухгалтерського обліку.

Перед тим, як розглядати самі принципи, зупинимося на таких моментах як: що розуміється під принципами правильного ведення Обліку та яке їх походження.

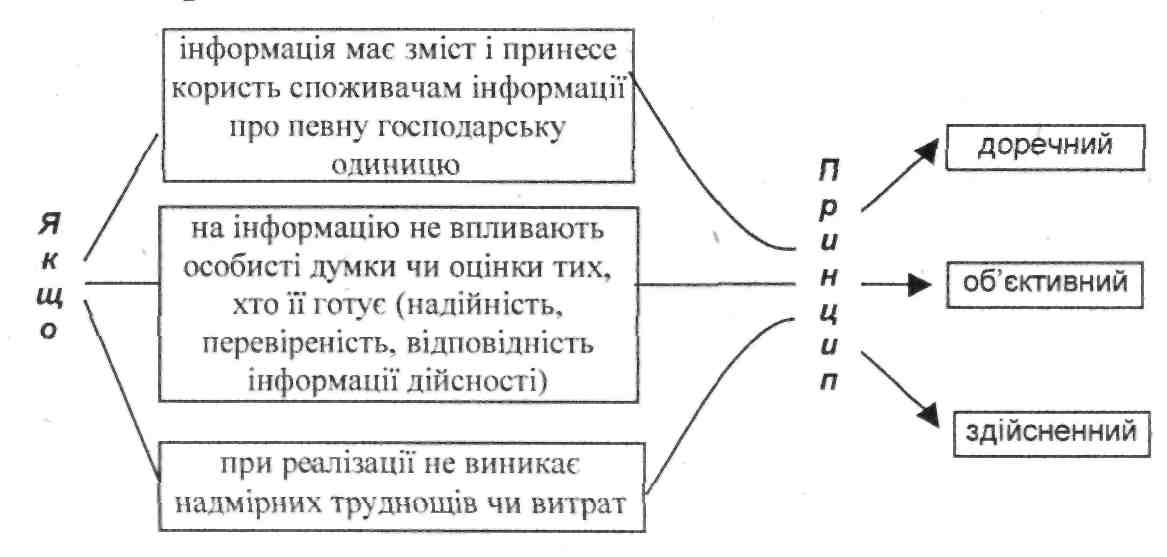

Принципи правильного ведення бухгалтерського обліку - це загальні положення для інтерпретації і доповнення законодавчих положень. Вони є масштабом оцінки правильності обліку в окремих випадках, що не регулюються законом. Майже всі закони кожної країни містять посилання на принципи, що надає їм сили закону, не дивлячись на те, що вони, по суті, існують лише у формі звичайного права.

Загальне визнання облікових принципів залежить від того, наскільки вони відповідають трьом критеріям: доречності, об'єктивності та здійсненності (рис. 2.23).

Рис. 2.23. Критерії облікових принципів бухгалтерського обліку

Принципи бухгалтерського обліку відрізняють одну модель обліку від іншої, вимагають суттєвого уточнення та становлять найбільшу складність при узгодженні різних національних систем обліку.

Вони класифікуються за трьома напрямками (рис. 2.24).

-136-

Якісні

характеристики

інформації

Розглянемо складові цих трьох груп принципів детальніше.

В більшості країн якісні характеристики облікової інформації співпадають або дуже схожі. Відповідно до словника, якісні характеристики інформації - це атрибути облікової інформації, що мають тенденцію збільшувати свою корисність. Вони повинні орієнтуватися як на користувачів, так і на прийняття рішень.

В США якісні характеристики інформації бухгалтерського обліку зазначені як вимоги в ПКФО. Бухгалтерська інформація незалежно від того, будується вона на підставі об'єктивних точних даних чи містить певний момент суб'єктивізму, повинна відповідати визначеним критеріям, які розглядаються в даному Положенні. Вимоги до фінансової звітності ранжировані в залежності від ступеню їх важливості та поділяються на первинні та вторинні (рис. 2.25).

Рис. 2.25. Вимоги до фінансової звітності в США

<

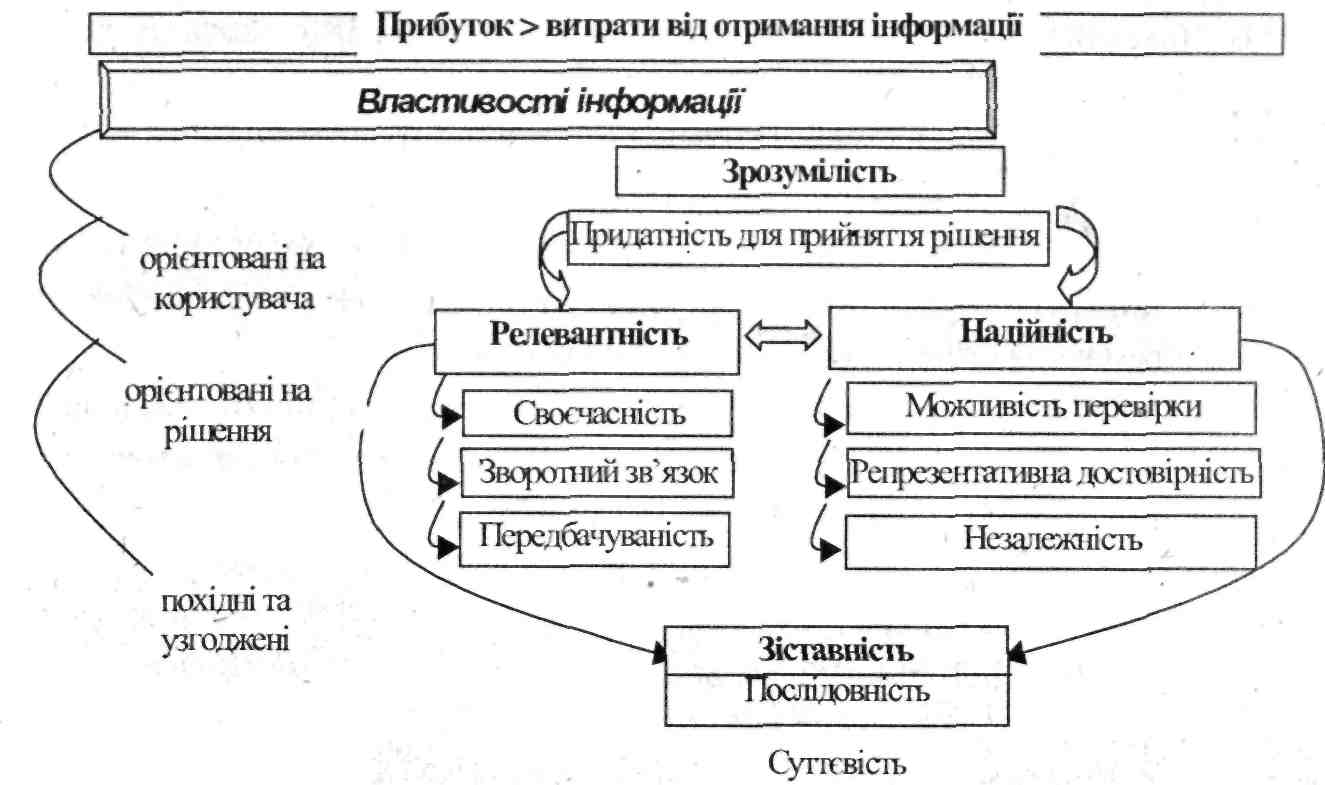

Вихідними властивостями облікової інформації в США вважаються її релевантність та надійність, які пов'язані із зіставністю. В свою чергу ці три властивості підпорядковані зрозумілості та основному критерію, сутність якого полягає у тому, щоб зиск від облікової інформації, був більшим за витрати, пов'язані з її отриманням. Ієрархія властивостей облікової інформації в США зображується наступним чином (рис. 2.26).

-138 -

Розділ 2. Система бухгалтерського обліку: національний аспект

Відповідно до Концептуальної основи МСБО якісні характеристики фінансових звітів є рисами, притаманними звітам, завдяки яким інформація, викладена у фінансових звітах, стає корисною для користувачів. Тут виділяють наступні якісні характеристики: зрозумілість, доречність, суттєвість інформації, достовірність, правдиве представлення, превалювання сутності над формою, нейтральність, обачність, повнота, зіставність, принцип грошового вимірника.

Розглянемо кожну характеристику детальніше.

Зрозумілість. Відповідно чЦО Концептуальної основи суттєво якісною характеристикою інформації, що подається у фінансових звітах, є її зрозумілість для користувачів. З цією метою припускається, що користувачі мають відповідні знання з бізнесу, економічної діяльності та бухгалтерського обліку і прагнуть вивчати інформацію з достатньою ретельністю. Проте інформація про складні поняття, які мають бути включені до фінансових звітів у зв'язку з їх доречністю для прийняття економічних рішень користувачами, не повинна вилучатися лише на тій підставі, що певним користувачам буде важко її зрозуміти.

В Росії зрозумілість звітності забезпечується її стандартним змістом і форматом, який встановлюється Міністерством фінансів.

1 Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 1997. - 576 с, С. 88-90

-139-

Бухгалтерський облік у зарубіжних країнах

В Німеччині даний критерій закріплений законодавчо, хоча дещо в іншій інтерпретації. Так в Торговому Кодексі (§ 238, п. 1) зазначено, що бухгалтерський облік повинен вестись таким чином, щоб будь-яка третя особа, яка володіє знаннями з бухгалтерського обліку, могла протягом короткого часу "намалювати" собі картину того, що відбувається на підприємстві; господарські операції повинні бути відображені так, щоб було зрозуміло їх походження та розвиток.

У Великобританії, як і в США, в Положенні про принципи (п. 4.2) якісні характеристики інформації поділені на дві групи: первинні та вторинні. Принцип зрозумілості тут належить до другої категорії.

В більшості країн даний принцип не декларується, однак логічність його застосування не викликає сумніву.

Доречність. Інформація вважається доречною, якщо впливає на економічні рішення користувачів та допомагає їм оцінити минулі, теперішні або майбутні події чи виправляти минулі оцінки. У Франції та Португалії ця якісна характеристика інформації представлена принципом матеріальності, суть якого полягає в наступному: річні бухгалтерські звіти повинні надавати всі необхідні відомості, які можуть реально вплинути на точку зору їх користувачів.

Сутність вимоги доречності облікової інформації за МСБО та українськими нормами не має суттєвих відмінностей:

Щоб бути корисною, інформація мас бути доречною, відповідати потребам користувачів під час прийняття рішень. Інформація є доречною, якщо вона впливає на економічні рішення користувачів шляхом надання допомоги в оцінці ними минулих, теперішніх чи майбутніх подій або ж вона допомагає їм підтвердити чи виправити їх минулі оцінки.

Концептуальна основа складання та подання фінансових звітів, п. 26, МСБО

Фінансова звітність повинна містити лише доречну інформацію, яка впливає на прийняття рішень користувачами, дає змогу вчасно оцінити минулі, теперішні та майбутні події, підтвердити та скоригувати їх оцінки, зроблені в минулому

П(С)БО 1 "Загальні вимоги до фінансової звітності", п. 15

В деяких країнах вимога доречності інформації представлена принципом релевантності.

Релевантність (доречність) облікової інформації - одна з якісних характеристик' звітності, під якою слід розуміти певну бажану характеристику інформації, що може впливати на рішення користувачів,

-140-

Розділ 2. Система бухгалтерського обліку: національний аспект

тобто визначати управлінські та інвестиційні рішення. При цьому необхідно виходити з того, що повідомлення стає релевантним, якщо воно: 1) своєчасне; 2) передбачуване, тобто підтверджує або спростовує очікувані події; 3) не ізольоване, тобто передбачає прямий зв'язок.

Так, в Австралії, відповідно до Положення про концепцію бухгалтерського обліку, релевантність - це якість фінансової інформації, коли вона впливає на рішення економічного характеру, які приймаються користувачами допомагаючи їм прогнозувати наслідки минулих, теперішніх та майбутніх подій, підтверджуючи або коригуючи зроблені раніше оцінки, дозволяючи користувачам оцінити ступінь підзвітності укладача звіту.

Поняття релевантності дозволяє провести межу між поняттями "інформація" та "дані". Дані є описом об'єктів та подій. Дані не є інформацією якщо вони вже відомі або не мають значення для особи, якій повідомляються. Інформація може бути визначена як дані, які мають ефект новизни для їх отримувача та зменшують невизначеність його уявлень. Отже, вихідною основою для вибору даних, які включаються в звітність, є належність їх до інформації, бо інакше ці дані можуть вважатися нерелевантними. Коли облікові дані, включені до фінансових звітів, вже отримані користувачами з інших джерел, вони не мають характеру новизни, і, отже, не є інформацією (наприклад, повідомлення про дати отримання дивідендів публікуються в фінансовій пресі). Якщо внесення таких даних до звіту вимагає додаткових витрат, то вони повинні бути виключені із фінансових звітів.

В США та Великобританії дана характеристика представлена першочерговою вимогою - цінністю для користувачів (США) та релевантністю (Великобританія). В Концептуальній основі фінансового обліку 2 (США) зазначено: цінність для користувача, або значущість, передбачає, що бухгалтерська інформація повинна відігравати для нього значну роль, щоб враховуватися при прийнятті ним рішень. Для цього вона повинна мати прогнозну цінність, тобто виступати достатньо надійною основною для оцінки майбутніх перспектив роботи компанії з позицій інтересів користувачів (тобто в кінцевому підсумку - з точки зору отримання доходів в майбутньому) та правильності раніше зроблених прогнозів відносно показників звітного періоду. Передбачається, що користувач приймає рішення про вкладення або вилучення коштів з компанії на основі знання перспектив доходності, вкладених в неї коштів. Виходячи з цього в

-141-

Бухгалтерський облік у зарубіжних країнах

якості факторів, що визначають цінність фінансової звітності для користувача, виділяються наступні:

<=> своєчасність, яка передбачає надходження користувачам "свіжої" інформації, в протилежному випадку вона перестає відображати реальний стан речей;

"=> прогнозна цінність, тобто здатність інформації бути основою для достатньо надійного передбачення подальших перспектив роботи компанії;

■=> цінність з точки зору підтвердження або коригування раніше зроблених прогнозів.

Щоб мати прогнозну цінність, інформація не повинна носити форму чіткого прогнозу. Проте можливість робити прогнози на основі фінансових звітів посилюється завдяки способу подання інформації стосовно минулих операцій та подій. Наприклад, передбачувана цінність звіту про прибутки та збитки підвищується, якщо окремо розкриваються незвичайні, ненормальні статті доходу чи витрат.

В Новій Зеландії в Положенні про концепції представлення загальноцільової фінансової звітності зазначено, що релевантність відноситься до інформації, яка забезпечує зворотний зв'язок або має прогнозну цінність, або і те і інше.

Суттєвість інформації. На доречність інформації впливає її суттєвість. Інформація є суттєвою, якщо її не надання або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів. Суттєвість залежить від обсягу статті та помилки, допущеної за певних обставин у зв'язку з пропуском чи неправильним відображенням. Таким чином, суттєвість скоріше виступає певним порогом або критерієм розмежування, а не основною якісною характеристикою, яка має бути притаманною інформації, щоб вона стала корисною.

В Положеннях про концепцію бухгалтерського обліку Австралії (ПКБО 3) принцип суттєвості визначається наступним чином:

Суттєвість (значимість)... дозволяє оцінити, до яких меж можна опускатися, передавати не точно або окремо не розкривати релєвантну і надійну інформацію без ризику негативно вплинути на економічні рішення, що приймаються користувачами певної сукупності фінансових звітів, або на здійснення підзвітності особами, які їх складають.

Положения про концепцію бухгалтерського обліку (Австралія, ПКБО 3)

-142-

Розділ 2. Система бухгалтерського обліку: національний аспект

Достовірність. Фінансові звіти повинні містити всі дані, які суттєво впливають на оцінку і рішення їх користувачів. В Росії суттєвими визнаються показники, які підлягають додатковому розшифруванню, питома вага яких перевищує 5 % в загальному підсумку.

В Китаї бухгалтерський облік теж ведеться відповідно до єдиних принципів. їх юридичне закріплення здійснюється у вигляді вимог, до числа яких належить і вимога достовірності інформації.

Розуміння даної вимоги в різних країнах наведено в таблиці 2.24.

Таблиця 2.24. Вимога достовірності інформації у концептуальних основах різних країн

Нормативний ді кумент (країна) |

Зміст |

1 |

2 |

Концептуальна основа складання та подання фінансових звітів (МСБО), п. 31 |

Щоб бути корисною, інформація повинна бути достовірною. Інформація є достовірною, коли вона не містить суттєвих помилок та упередженості, користувачі можуть покластися на неї тією, мірою, якою вона відображає або, як очікується, відображатиме дійсний стан справ |

Концептуальна основа фінансового обліку (КОФО 2, США) |

Термін "надійність" ("достовірність") стосовно бухгалтерської інформації означає: 1) забезпечення достовірного представлення інформації про діяльність компанії, тобто вона повинна відображати економічну сутність операцій компанії, а не їх формальну сторону, чисто правове оформлення; 2) перевірюваність, тобто забезпечення можливості проведення аудиторських перевірок звітності аж до перевірки достовірності первинних документів, що містять вихідну інформацію для складання звітності, а також наявність альтернативних джерел первинної інформації для проведення її звірки; 3) нейтральність звітності, тобто відсутність у її укладача наміру схилити користувача^ певного прийняття рішення |

П(С)БО 1 "Загальні вимоги до фінансової звітності" п. 16 (Україна) |

Фінансова звітність повинна бути достовірною. Інформація, наведена у фінансовій звітності, є достовірною, якщо вона не містить помилок та викривлень, здатних вплинути на рішення користувачів звітності |

Положення про концепцію бухгалтерського обліку 3 (ПКБО 3, Австралія) |

Надійність, якість фінансової інформації, на яку можна покластися як на таку, що відображає достовірно, без упередженості та невиправданої похибки, ті господарські операції та події, для відображення яких вона призначена або відображення яких без неї було б розумно очікувати |

Загальний План рахунків (ЗПР, Франція) |

Бухгалтерська інформація повинна дозволяти користувачам мати достовірне, недвозначне та повне уявлення про угоди, події та обставини |

Торговий Кодекс (Німеччина) |

Принцип достовірності - повне та дійсне відображення предметів майна та господарських операцій, повнота інвентаризації, забезпечення збереженості документів тощо |

-143-

V

Бухгалтерський облік у зарубіжних країнах

1 |

2 |

Положення проведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації п. 3.2 (Росія) |

Бухгалтерська звітність повинна давати достовірне і повне уявлення про майновий та фінансовий стан організації, про його зміни, а також фінансові результати діяльності |

Отже, як бачимо, тлумачення такої якісної характеристики облікової інформації як її достовірність (надійність) в різних країнах однакова.

Правдиве подання. Інформація може бути доречною, але настільки недостовірною за своїм характером або внаслідок подання, що її визнання може стати потенційно помилковим.

Щоб бути достовірною, інформація має правдиво відображати операції й інші події, які вона розкриває або> як очікується, зможе розкрити. Таким чином, баланс, наприклад, має правдиво відображати всі операції та інші події, результатом яких є зміна активів, зобов'язань або капіталу підприємства на дату звітності, що відповідають критеріям визнання.

Превалювання сутності над формою. Якщо інформація має правдиво відображати операції та інші події, необхідно вести їх облік і розкривати їх відповідно до сутності та економічної реальності, а не лише виходячи з юридично'Гформи.

Такий підхід запобігає абсолютизації юридичного трактування подій і операцій, що відображаються в бухгалтерському обліку, оскільки зміст операцій та інших подій не завжди адекватний тому, що випливає з їх юридичної (встановленої) форми. Наприклад, передача активу у фінансову оренду не означає переходу права власності на нього від орендодавця до орендаря. Але на практиці цей актив зараховується на баланс орендаря, оскільки до останнього фактично переходять всі вигоди і ризик, пов'язаний із використанням цього активу. І навпаки, зазвичай продаж продукції означає перехід права власності до іншої сторони. Проте, якщо угода передбачає подальше використання продавцем економічних вигод, втілених у проданому активі, відображення цієї операції як реалізації не забезпечить правдивого надання інформації у фінансовій звітності.

В Естонії відповідно до Закону про бухгалтерський облік (ст. 5) вимога превалювання сутності над формою представлена принципом об'єктивності, відповідно до якого базою даних для бухгалтерського обліку повинна виступати об'єктивна фіксація господарських операцій, в основі якої лежить реальний економічний зміст господарських операцій.

-144-

Розділ 2. Система бухгалтерського обліку: національний аспект

Нейтральність. Щоб бути достовірною, інформація, яка міститься у фінансових звітах, має бути нейтральною, тобто вільною від упередженості. Фінансові звіти не є нейтральними, якщо в результаті відбору або викладу інформації вони впливають на прийняття рішень або на судження з метою досягнення заздалегідь визначеного результату.

При порівнянні положень МСБО і української практики бухгалтерського обліку, можна сказати, що практично не існує різниць в тлумаченні цієї вимоги.

Однак в практиці складання звітності українськими підприємствами вимоги нейтральності не завжди дотримуються. Це пов'язано з тим, що для всіх підприємств і організацій пріоритетними користувачами бухгалтерської звітності є податкові органи.

Обачність. Особи, які складають фінансові звіти, повинні враховувати невизначеність, яка неминуче супроводжує багато подій та обставин. До таких подій і обставин належать, зокрема, погашення сумнівної дебіторської заборгованості, ймовірний строк корисної експлуатації машин та обладнання і кількість можливих претензій щодо гарантії тощо. Невизначеності визнаються шляхом розкриття їх характеру й масштабів, а також шляхом дотримання обачності при складанні фінансових звітів. Обачність - це дотримання певної обережності при формуванні судження, необхідного при оцінці за умов непевності, таким чином, щоб активи або дохід не були завищені, а зобов'язання чи витрати - занижені. Проте дотримання обачності не дозволяє, наприклад, створювати приховані резерви або надмірне забезпечення, навмисно занижувати активи або дохід чи навмисно завищувати зобов'язання або витрати, оскільки в такому разі фінансові звіти не будуть нейтральними, а значить і достовірними.

Деякі американські вчені заперечують цей принцип, стверджуючи, що застосування даного принципу позбавляє облікові дані порівнянності, а заниження облікових даних може призвести до невдалого рішення, точно так як і їх завищення.

У деяких країнах дана якісна характеристика представлена окремим законодавчо закріпленим принципом розумної обережності або консерватизму. В Україні даний критерій також надається у вигляді самостійного принципу - обачності. Тлумачення принципу в різних країнах наведено в таблиці 2.25.

-145-

Бухгалтерський облік у зарубіжних країнах Таблиця 2.25. Тлумачення принципу обачності (обережності) в різних країнах

Країна |

Зміст принципу |

1 |

2 |

Великобританія |

Обережність (консерватизм) - якщо можна зробити вибір між двома або більше оцінками фактів господарського життя, то потрібно зупинитися на тій, яка забезпечить найменший прибуток та/або найменшу чисту вартість |

Португалія |

Розумна обережність - прибуток повинен враховуватися лише після його отримання. Але збитки слід заносити відразу ж після їх виявлення |

Росія |

Вимога обережності - при виникненні неоднозначних ситуацій вони оцінюються в бухгалтерському обліку в першу чергу з точки зору потенційних втрат, витрат та зобов'язань, а не можливих доходів та надходжень майна, не допускаючи при цьому створення прихованих резервів |

Україна |

Обачність - застосування в бухгалтерському обліку методів оцінки, які повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства |

Франція |

Розумна обережність - прибутки повинні відображатися лише після їх дійсного надходження. 3 іншого боку, збитки можуть відображатися і в тому випадку, коли їх надходження досить ймовірне |

Естонія |

Вимога обачності - це принцип обачності, відповідно до якого звіти слід складати обережно та обдумано. Якщо відомо або є ймовірність того, що реальна вартість майна нижча вартості, відображеної у бухгалтерському обліку, слід провести його уцінку. Одночасно необхідно враховувати всі відомі та потенційні зобов'язання |

Зіставність. Зіставність означає, що облікова інформація повинна допомагати користувачам порівнювати інформацію щодо підприємства з інформацією інших підприємств та попередніх звітних періодів.

Користувачі повинні мати змогу порівнювати фінансові звіти підприємства за різні періоди для того, щоб визначити основні тенденції у його фінансовому стані та результатах діяльності. Користувачі повинні мати також змогу порівнювати фінансові звіти різних підприємств, щоб оцінити їх фінансовий стан, результати діяльності та зміни у фінансовому стані.

Концептуальна основа складання та подання фінансових звітів, п. 39, МСБО

Важливою передумовою забезпечення якісної характеристики зіставності є надання користувачам інформації щодо організації облікової політики, якою керується підприємство при складанні фінансових звітів, будь-яких змін у цій політиці та впливу таких змін. Користувачі мають бути спроможні визначити відмінні риси ведення різних облікових політик щодо схожих операцій та інших подій, які використовуються, тим самим підприємством за різні звітні періоди та різними підприємствами (детальніше див. п. 2.5 розділу 2).

Повнота. Щоб бути достовірною, інформація у фінансових звітах має бути повною в межах суттєвості та витрат, пов'язаних з її отриманням. В

-146 -

Розділ 2. Система бухгалтерського обліку: національний аспект

=====

' ====^:а===а==а *===—

результаті упущень інформація може бути хибною або оманливою, а значить - недостовірною та недостатньо доречною.

Обмеженнями достовірності (надійності) інформації виступають наступні три моменти.

Л Своєчасність надання інформації. З метою своєчасного прийняття управлінських рішень дані про господарські операції можуть бути потрібні до того моменту, коли всі аспекти цієї операції стануть відомими. Тим самим зменшується надійність інформації. І навпаки, якщо надання інформації затримується до виявлення всіх аспектів, інформація може виявитись досить надійною, але втратить свою доречність. Тому необхідним є вибір оптимального балансу між надійністю інформації та її доречністю.

2. Баланс між вигодами та витратами. Вигоди, які дає інформація, повинні перевищувати витрати на її отримання. Співвідношення вигод та витрат ускладнюється тим, що, з одного боку, витрати не обов'язково відносяться на тих користувачів, які отримують вигоди, а з іншого боку, вигодами можуть скористатися не лише ті користувачі, для яких призначена Дана інформація.

У Росії ця вимога є скоріше обмеженням, ніж якісною характеристикою інформації, що міститься в фінансових звітах.

Оцінка балансу вигоди і витрат здійснюється, в основному, на підставі судження менеджменту, який збирає і узагальнює інформацію про організацію.

В США дане обмеження щодо доречності та достовірності інформації носить назву обмеження вартості - зиску, відповідно до якого бухгалтерський облік не повинен використовувати більше ресурсів для розробки і звітування конкретної статті, ніж вона сама має цінність для тих, хто приймає рішення. В Німеччині дана якісна характеристика представлена принципом економічності.

3. Збалансованість якісних характеристик. Завдання полягає в тому, щоб досягти оптимального співвідношення між якісними характеристиками з тим, щоб реалізувати основне призначення фінансової звітності.

Отже, відповідність інформації, що міститься у фінансовій звітності, основним якісним характеристикам та бухгалтерським стандартам забезпечує її достовірність та об'єктивне подання.

Отже, коротко розглянувши якісні характеристики інформації, можна відобразити їх у наступному вигляді (рис. 2.27, табл. 2.26).

-147-

Бухгалтерський облік у зарубіжних

країнах

Якісні характер- ристики інформації |

МСБО |

1 |

Німеччина |

Україна |

Естонія |

ІІ |

Австралія |

Нова Зеландія |

Канада |

I |

Росія |

Бельгія |

Зрозумілість |

+ |

+ |

+ |

+ |

|

+' |

+ |

+ |

+ |

|

|

|

Доречність |

+ |

+ |

|

+ |

|

+ |

+ |

+ |

+ |

|

|

|

Суттевість |

+ |

+ |

|

|

+ |

+ |

+ |

|

+ |

|

|

|

Достовірність (надійність) |

+ |

+ |

+ |

+ |

|

+ |

+ |

+ |

+ |

+ |

+ |

|

Превалювання . сутності над формою |

+ |

+ |

|

+. |

|

|

|

|

|

|

+ |

|

Нейтральність |

+ |

+ |

|

|

|

+ |

|

+ |

+ |

|

|

|

Обачність (розумна обережність, консерватизм) |

+ |

|

+ |

+ |

+ |

|

|

|

|

+ |

|

+ |

Повнота |

+ |

|

|

+ |

+ |

+ |

|

|

+ |

|

+ |

|

Зіставність |

+ |

+ |

|

+ |

|

+ |

+ |

+ |

+ |

|

|

|

Своєчасність |

+ |

+ |

|

|

|

|

+ |

+ |

+ |

|

+ |

|

Співвідношення вигоди і витрат |

+ |

+ |

+ |

|

|

|

+ |

|

|

|

+ |

|

Принцип грошового вимірника. Останній принцип визначає, яка інформація підлягає обліку.

Ще в 1892 році І.Ф. Шер говорив, що: "... господарські дії лише тоді придатні для запису, коли вони можуть бути виражені в певній грошовій сумі".

Даний принцип ми зустрічаємо навіть в книзі Луки Пачолі "Трактат про рахунки і записи": "Головна книга повинна відображати з початку до кінця

-148-

Розділ 2. Система бухгалтерського обліку: національний аспект

одну й ту ж монету; в тексті статей можна називати всі монети, які бувають, будь то дукати, ліри, гульдени, золоті та інші, однак при складанні статей повинна бути прийнята одна й та ж монета, від початку й до кінця книги. "

Відповідно до принципу грошового вимірника обліку підлягає лише та інформація, яка виражена в грошових одиницях. Гроші виступають практично єдиною зручною одиницею виміру, яка дозволяє отримувати порівняльні фінансові дані про різні об'єкти бухгалтерського спостереження. Лише в грошовому вираженні можна розглядати в єдиній інформаційній системі і порівнювати майно підприємства, позики та кредити, витрати на придбання сировини та матеріалів, витрачену працю, виконаний обсяг робіт, нараховану заробітну плату, собівартість готової продукції, виручку від реалізації, фінансовий результат, заборгованість постачальникам, грошові кошти в касі і на рахунках в банку, борги покупців та користувачів послугами тощо.

На думку американських авторів, переваги обліку в грошовому вираженні полягають у тому, що "гроші є загальноприйнятим вимірником, через який неоднорідні факти про підприємство можуть бути виражені у вигляді чисел, які можна складати та вираховувати".

Гроші виражаються в тій вартості, яку вони мають на момент включення господарських фактів до бухгалтерської інформаційної системи. Наступні зміни в купівельній силі грошей не впливають на суму господарської операції, зареєстрованої в обліку, хоча вони можуть виявитися суттєвими. В бухгалтерському обліку можливі припущення про стабільність валюти (в британському обліку таке припущення виділено в самостійний принцип), і бухгалтери не намагаються відобразити ці зміни в подальших записах.

Даний принцип використовується всіма країнами, незалежно від того регламентований він законодавчо чи ні. В США даний принцип обумовлений як умовність одиниці виміру.

В Люксембурзі звітність компанії повинна бути складена у тій валюті, в якій виражений акціонерний капітал. Це може бути будь-яка вільно конвертована валюта. Використання національної валюти (люксембурзького франка) не є обов'язковою вимогою. Однак всі встановлені законодавством Люксембургу показники (наприклад, критерій величини компанії"), як і зобов'язання з податків, обчислюють в національній валюті. При чому в законодавстві цієї країни немає спеціальних правил, пов'язаних із валютною трансформацією.

-149-

Бухгалтерський

облік у зарубіжних країнах

Бухгалтерський

облік у зарубіжних країнах

Принципи,

що формують процедуру

ведення

обліку

<=> автономності (майнового відокремлення) підприємства;

О- безперервності діяльності;

<=> послідовності;

■=> періодичності (облікового періоду);

О реєстрації.

Умовності головним чином базуються на тому господарському оточенні, в якому функціонує бухгалтерський облік. Вони відображають рамки бухгалтерського обліку і ті очікування, які встановлюють визначені ліміти звітування облікової інформації. Розглянемо кожну умовність детальніше.

Автономність підприємства. Зміст даної умовності при порівняльному аналізі у всіх країнах однаковий і передбачає: юридичну самостійність економічного суб'єкта (першої особи) по відношенню до його власника (другої особи). .

Тобто кожне підприємство розглядається як юридична особа, що відокремлена від своїх власників. Тому особисте майно і зобов'язання власників не повинні відображатись у фінансовій звітності підприємства.

Принцип відокремленості підприємства дозволяє виявити його контури: територію, майно, банківські рахунки, агентські (всередині підприємства) та кореспондентські (зовнішні) зв'язки, користувачі бухгалтерської інформації тощо. Бухгалтерський облік розглядається як мікрорівнева інформаційна модель на рівні підприємства.

Банківські рахунки підприємства та його власників відокремлені і не перетинаються. Зобов'язання по боргах останнього не повинні погашатися, а особисті потреби - задовольнятися за рахунок коштів підприємства.

Як вже зазначалось, дана умовність в більшості країн за своїм змістом не відрізняється, відмінність полягає лише в назві, так в Україні - це принцип автономності; в Росії - умовність майнового відокремлення організації; в

-150-

Розділ 2. Система бухгалтерського обліку: національний аспект

■

■ ■ — 1—ті іти—і—та—

Естонії - принцип нейтральності; в Великобританії - концепція самостійно господарюючого суб'єкту; в США - умовність окремого підприємства.

Безперервність діяльності. Як і умовність автономності підприємства, принцип безперервності за своїм змістом в більшості країн однаковий і полягає в наступному: бухгалтерській облік ведеться безперервно з моменту організації підприємства до його ліквідації без будь-яких пропусків та дефектів.

Тобто дана умовність передбачає оцінку активів та зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме в найближчому майбутньому і у підприємства відсутні наміри щодо ліквідації або суттєвого скорочення діяльності.

Дану умовність інколи називають "умовність діючого підприємства", тому що в бухгалтерському обліку припускається, що підприємство досягатиме своїх цілей необмежено довго.

Послідовність. Умовність послідовності передбачає, що обрана методика обліку на підприємстві буде використовуватись протягом тривалого часу, що забезпечить порівняння фінансових результатів діяльності підприємства за різні звітні періоди.

Тобто підприємство повинно постійно, з року в рік, застосовувати обрану облікову політику. У разі ж зміни облікової політики, дана інформація повинна обов'язково бути обгрунтована та розкрита у фінансовій звітності. Як бачимо, дана умовність об'єднує в собі так би мовити, два принципи: послідовності і розкриття інформації. Така ситуація спостерігається в Україні, Росії, Естонії, США, Португалії, Франції та більшості інших країн. Це ж саме передбачають і МСБО. У Великобританії принцип послідовності офіційно представлений двома концепціями: постійності та розкриття інформації, однак сутність та ж сама В більшості країн відмінності даного принципу полягають лише в назві (табл. 2.27). Так, наприклад, в Китаї серед основних законодавчо закріплених вимог ведення обліку зазначено: метод ведення бухгалтерського обліку протягом звітного періоду повинен бути єдиним; бухгалтерські розрахунки повинні проводитися своєчасно; бухгалтерські записи та звіти повинні бути чіткими і придатними для використання. Як бачимо, дана вимога об'єднує в собі окрім умовності послідовності ще й такі принципи як своєчасність і зрозумілість.

Таблиця 2.27. Назви, що застосовуються для принципу послідовності в обліковій практиці різних країн

Країна |

Назва |

1 |

2 |

Великобританія |

Концепція постійності та розкриття інформації |

Данія, Португалія. Іспанія |

Принцип незмінності методів обліку, що застосовуються |

-151-

Бухгалтерський облік у зарубіжних країнах

1

2

Естонія |

Принцип послідовності та зіставності |

Люксембург, Нідерланди |

Принцип єдиного періоду |

Німеччина, Франція |

Принцип однаковості |

Росія |

Умовність послідовності застосування облікової політики |

США, МСБО |

Окремого принципу не передбачено, однак він випливає з якісної характеристики інформації - зіставності |

Україна |

Принцип послідовності |

Принцип послідовності випливає з такої якісної характеристики інформації як зіставність. Рада зі стандартів бухгалтерського обліку США стверджує, що корисність інформації значно збільшується, якщо вона представлена у формі, яка дозволяє порівнювати одне економічне явище з іншим або подібним, але яке відбулося в різні періоди. В свою чергу зіставність інформації залежить від її послідовності (постійності, узгодженості). Сам термін послідовності можна розглядати в трьох аспектах, який він передбачає застосування:

<=> однією фірмою суворо визначеної облікової методики в різні періоди;

<=> одних й тих же методів оцінки статей балансу за один і той же період;

<=> однієї і тієї ж методики різними підприємствами (мова йде про одноманітність).

Перший аспект в більшості країн покладений в основу принципу послідовності. Однак в деяких країнах сутність даного принципу різна. Так, наприклад, французька система бухгалтерського обліку має значну перевагу в забезпеченні послідовності використання методів обліку. Одні і ті ж події різні організації відображають однаково, що полегшує зіставність їх звітних даних та проведення динамічного аналізу. Уніфікованість визначає роботу бухгалтера, робить її легшою, а значить і менш витратною та дозволяє вважати її результати незаперечними. Бухгалтери Великобританії ведуть облік, орієнтуючись на інформаційні запити конкретної організації, а не уявної середньостатистичної господарюючої одиниці. Вони керуються завданням відображення специфіки того чи іншого факту господарського життя, не просто стандартом, тому звітні дані реалістичніші, а професія бухгалтера носить творчий характер.

Періодичність. Принцип періодичності передбачає, що фінансовий результат на підприємстві обчислюється не з моменту його організації, а за певні проміжки часу - місяць, квартал, рік.

При цьому мається на увазі, що діяльність підприємства розподіляється на певні проміжки часу з метою складання фінансової звітності.

-152-

Розділ

2. Система

бухгалтерського обліку: національний

аспект

Розділ

2. Система

бухгалтерського обліку: національний

аспект

Важливість періодичності грунтується на тому, що прибуток значно легше обчислювати після завершення господарського циклу, ніж визначати його до закінчення повного господарського циклу. Однак тут є і зворотня сторона медалі. Доречно буде навести приклад Е.С. Хендріксена та М.Ф. Ван Бреда про пірата, який повертається морським шляхом з Лондону до Нового Світу: "Коли корабель повертається, прибуток від експедиції дорівнює виручці від продажу краденого за вирахуванням коштів,, вкладених в цей вояж, та амортизації корабля. Але цікаво, який прибуток отримує пірат 31 грудня, якщо кінець фінансового року застане його корабель посеред Атлантичного океану?".

Принцип реєстрації. Сутність його полягає в наступному: бухгалтери, в якій би системі обліку вони не працювали, зобов'язані фіксувати всі факти господарського життя.

Первинна реєстрація фактів передбачає дію логічного закону достатньої підстави, що був сформульований німецьким філософом Г.В. Лейбніцем (1646-1716): "Жодне явище не може виявитись справжнім або дійсним, жодне твердження справедливим ... без достатньої підстави, чому саме так, а не інакше". Для бухгалтерського обліку це означає, що жоден факт господарського життя не може розглядатись як дійсний, якщо він не зареєстрований в первинному документі. Як зазначив В. Швайкер (1549) -немає документу, немає бухгалтерського запису.

Даний принцип в більшості країн не регламентується, однак не дивлячись на це він застосовується у всіх національних системах обліку. В Естонії даний принцип представлений законодавчо закріпленим принципом об'єктивності, відповідно до якого базою даних для бухгалтерського обліку повинна виступати об'єктивна фіксація господарських операцій, яка залежить від правильного документування та відображення господарських операцій в бухгалтерських регістрах. В більшості ж країн, (в Україні) принцип реєстрації випливає з правил ведення бухгалтерського обліку, які регламентуються відповідними законами щодо регулювання бухгалтерського обліку.

Принципи, що

регламентують

способи ведення

обліку в конкретних

ситуаціях

Зупинимось на принципах, які визначають правила ведення обліку в конкретних ситуаціях.

Принцип нарахування та відповідності доходів та витрат. В більшості країн даний принцип розмежований на два окремих - принцип нарахування та принцип відповідності доходів і витрат.

Сутність даного принципу полягає в тому, що витрати повинні бути відображені в тому звітному періоді, в якому виникли доходи, які стали

-153-

\

Бухгалтерський облік у зарубіжних країнах

можливими завдяки цим витратам. Іноді досить складно визначити відповідність між цими категоріями. Процес співвідношення доходів та витрат відбувається за допомогою методу нарахування. В цілому діє правило: якщо витрати забезпечать майбутні вигоди, їх відносять до активів, якщо ж витрати забезпечують поточні доходи, їх відносять до витрат і якщо витрати не призводять до жодних вигод, їх відносять до збитків.

Розглянемо першу частину даного принципу - нарахування.

Принцип нарахування означає, що господарські операції відображаються

в обліку в момент їх здійснення (виникнення), а не в момент отримання або

виплати грошових коштів, і, відповідно, відносяться до того звітного періоду,

коли вони виникли. Необхідність даного принципу зумовлена тим, що

господарська діяльність підприємства є безперервним процесом, а фінансова

звітність складається на певний момент часу, тобто ця діяльність штучно

переривається. Відповідно, в момент складання звітності існують витрати вже

понесені, але не оплачені, що представляють собою зобов'язання, і доходи, які

вже зароблені, але не отримані в грошовому еквіваленті, що представляють

собою активи. Даний принцип вимагає відображати такі доходи та витрати в

тому звітному періоді, коли вони виникли, а не тоді, коли виплачені або

отримані кошти, оскільки саме така інформація є найкориснішою при

прийнятті користувачами економічних рішень.

Принцип нарахування та відповідності доходів і витрат - для визначення фінансового результату звітного періоду необхідно порівнювати доходи звітного періоду з витратами, понесеними для отримання цих доходів. При цьому доходи та витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення, незалежно від дати надходження або сплати грошових коштів.

Закон

України "Про бухгалтерський облік

та фінансову

звітність в Україні",

cm.

-І

Закон

України "Про бухгалтерський облік

та фінансову

звітність в Україні",

cm.

-І

В деяких країнах метод нарахування називається принципом нарощування або накопичення і відокремлений в самостійний принцип (табл. 2.28). Таблиця 2.28. Сутність принципу нарахування в різних країнах

Як бачимо, сам принцип нарахування містить ще правило відображення в обліку витрат з одночасним відображенням доходу, на отримання якого були понесені дані витрати.

У "раїна |

, Зміст принципу |

1 |

2 |

Великобританія |

Принцип нарахування/відповідності - при складанні звіту про прибутки та збитки доходи протиставляються витратам, завдяки яким вони були отримані у звітному періоді. Це значить, що доходи та витрати визнаються не тоді, коли вони оплачені грошима, а коли вони виникли |

Естонія |

Принцип обліку виникнення угода - господарські операції відображаються тоді, коли вони відбулися, незалежно від надходження або сплати грошей |

-154-

Розділ 2. Система бухгалтерського обліку: національний аспект

/ |

2 |

Іспанія |

Накопичувальний метод - доходи та витрати повинні відображатись в момент їх фактичного здійснення, а не під час отримання або здійснення платежу |

Португалія |

Принцип нарахування - трактування показників надходжень та витрат повинно здійснюватись на момент реального проведення операцій, а не під час здійснення або отримання платежів |

Росія |

Умовність тимчасової визначеності фактів господарської діяльності -факти господарської діяльності організації відносяться в бухгалтерському обліку до того звітного періоду, в якому вони повинні мати місце, незалежно від фактичного часу надходження або виплати грошових коштів, пов'язаних з цими фактами |

Франція |

Принцип нарахування - трактування надходжень та витрат повинно проводиться в термінах реального потоку грошових коштів, незалежно від того, коли вони фактично отримані |

В російській практиці підготовка організаціями фінансових звітів застосування принципу, який описується почалось з прийняття в 1994 р. Мінфіном РФ Положення про облікову політику підприємства (ПБО 1/98).

В деяких країнах принцип нарахування представлений або у вигляді принципу визначення доходів, або доповнюється ним. %зк, в США в Положенні про концепції бухгалтерського обліку 5 "Визнання та вимір показників у фінансових звітах комерційних підприємств" зазначено, що відображення тієї чи іншої операції в обліку відбувається в той момент, коли дані про неї заносяться до бухгалтерських книг. Дані про господарську операцію повинні відповідати визначенню елемента фінансової звітності, зазначеному в ПКБО 6 "Елементи фінансової звітності комерційних підприємств", тобто відноситься до активів або зобов'язань, до витрат чи доходів, до прибутків чи збитків. Щодо даних господарської операції, в результаті якої виникають доходи чи витрати, то вони повинні відповідати принципам ведення фінансового обліку, зокрема принципу визначення доходів. Відповідно до даного принципу доходи повинні відображатись на момент продажу товарів та послуг, які проносять ці доходи. Навіть при продажу в кредит дохід відображається на момент продажу, а не в момент надходження оплати за товар або послугу.

У Великобританії, як і в Україні принцип нарахування об'єднує два принципи: нарахування та відповідності доходів і витрат. Але поряд з цим в ПСОП 2 "Розкриття облікової політики" зазначено ще один принцип реалізації, згідно з яким дохід визнається отриманим, якщо іюго можна об'єктивно оцінити та обгрунтовано передбачити надходження коштів в майбутньому; наприклад, реалізація вважається такою, що здійснилася, коли ми виконали всі умови договору, навіть якщо не повинні отримати гроші за реалізований товар до настання наступного звітного періоду.

-155 -

Бухгалтерський облік у зарубіжних країнах

В Естонії поряд із законодавчо закріпленим принципом обліку виникнення угоди, згідно з яким всі операції відображаються в момент їх здійснення, Інструкцією "Про принципи та загальні вимоги до складання річного бухгалтерського звіту" передбачений касовий принцип обліку. Відповідно до нього господарські операції відображаються при фізичному надходженні або фактичній сплаті грошей. Застосування даного принципу досить обмежене, його можуть використовувати лише фізичні особи, які займаються підприємництвом і нетто-оборот яких за минулий господарській рік не перевищив ставки, встановленої чинним законодавством. В даній Інструкції зазначено також ще один принцип - принцип реалізації. Відповідно до якого доходи обліковуються на момент реалізації або за передбачений договором період (періоди). Моментом реалізації вважається момент переходу права власності до покупця.

Принцип нарахування включає два прийоми:

=> констатація;

■=> відстрочка та трансформація рахунків.

Констатація - визнання Доходів в момент їх отримання та витрат в міру їх виникнення. Таким чином, констатація - це визначення моменту відображення подій, пов'язаних з доходами і витратами у фінансовій звітності

В 1992-1995 р. українські підприємства самостійно обирали метод реалізації - за касовим методом або по переходу права власності до покупця. До цього часу протягом трьох десятиріч моментом релаксації визнавався лише касовий метод. Правовий аспект реалізації - перехід права власності на товари та послуги - в радянському обліку практично не визнавався

З переходом на нові стандарти бухгалтерського обліку в українському бухгалтерському обліку переважним методом став метод визнання доходів по документах на відпуск або відвантаження товарів, за якими право власності перейшло до покупця або замовника. Як бачимо, правовий метод визнання доходів збільшує обсяг реалізації і одночасно призводить до зростання фінансових вимог. В російському законодавстві правовий аспект визнання доходів використовується з 1996 року. Хоча як в російському, так і українському бухгалтерському обліку касовий метод дозволяється використовувати й сьогодні малими підприємствами.

В П(С)БО 3 визначені наступні моменти для визначення доходів та витрат:

=> доходи:

момент надходження активів;

момент погашення зобов'язань; => витрати:

момент вибуття активів;

момент збільшення зобов'язань,

-156 -

Розділ 2. Система бухгалтерського обліку: національний аспект

Правила визнання доходів та витрат відповідають балансовим рівнянням: Власний капітал = Активи - Зобов 'язання Чистий прибуток = Доходи - Витрати

В більшості закордонних країн нараховані доходи відображаються за мінімальною з можливих величин, так як фірми відпускають товари та послуги в кредит з відстрочкою платежу і наданням покупцю знижок при достроковій оплаті.

Процедура відстрочки та трансформації. Відстрочка має місце у випадку виникнення витрат або доходів, які можуть бути віднесені до двох або більше звітних періодів. Основні елементи процедури - нарахування та трансформація. Для пояснення процедури відстрочки можна навести наступний приклад. Підприємство при придбанні довгострокових матеріальних або нематеріальних активів несе витрати, які не підлягають віднесенню до періоду їх понесення, так як актив приноситиме вигоди протягом декількох періодів (частіше декількох років). В такому разі можна сказати, що підприємство понесло витрати на придбання довгострокових "витрат майбутніх періодів", призначених для капіталізації в актив, а бухгалтерський процес списання витрат до витрат звітного періоду підлягає відстрочці. До витрат звітного періоду буде віднесена лише частина вартості довгострокового активу, яка припадає на даний період -сума нарахованої амортизації.

Іншим прикладом є витрати майбутніх періодів. Якщо підприємство, наприклад, робить передплату спеціальної літератури, то воно несе витрати, які забезпечать йому вигоди протягом декількох періодів. Відповідно, сьогоднішні витрати перетворяться у витрати тих звітних періодів, коли вони забезпечуватимуть підприємству вигоди. Тобто відбувається відстрочка визнання витрат.

Трансформація передбачає визначення частини (суми) відстроченого активу, що відноситься до витрат звітного періоду, і зменшення на її величину вартості відстроченого активу. Процедура відстрочки та трансформації розповсюджується на доходи і витрати майбутніх періодів.

Розглянемо поняття принципу відповідності доходів та витрат в різних країнах (табл. 2.29)

Таблиця 2.29. Принцип відповідності доходів та витрат в різних країнах

К, аїна ■ |

Зміст принципу |

1 |

2 |

Естонія |

Принцип відповідності доходів та витрат - з доходів, отриманих при реалізації продукції (товарів та послуг) за даний період, вираховуються витрати, пов'язані з виготовленням, придбанням та реалізацією цієї продукції (товарів та послуг). Понесені у звітному періоді витрати, які не можливо співставити відповідно до доходів, регулюються при складанні звіту таким чином, що в якості витрат відображаються лише понесені протягом даного періоду витрати |

Китай |

Доходи повинні порівнюватись із собівартістю та витратами; бухгалтерські розрахунки можливих збитків та витрат повинні бути справедливими |

-157-

Бухгалтерський облік у зарубіжних країнах

; |

2 |

МСБО |

Відповідність витрат доходам - передбачає одночасне або комбіноване визнання доходів та витрат, які виникають безпосередньо та разом у результаті тих самих операцій або інших подій |

США |

Принцип співвідношення доходів та витрат - витрати повинні нараховуватись за той же період, що і доходи, які вони приносять |

Принцип історичної (фактичної) собівартості. Будь-який об'єкт або подія мають декілька властивостей, які можна виміряти. Вибір властивості визначається метою оцінки.

В бухгалтерському обліку перевага надається первісній вартості. Останню також називають фактичною собівартістю, що у англомовній редакції відповідає історичній вартості. Саме фактична собівартість придбання заноситься до "історії" об'єкта обліку, іде за ним протягом всього життєвого циклу використання або споживання і не вимагає ніяких додаткових витрат на ведення бухгалтерського обліку, в той час як при організації облікового процесу за поточною ринковою вартістю потрібен додатковий персонал для проведення постійних переоцінок.

В Україні принцип обліку за історичною (фактичною) собівартістю -обгрунтування найскладнішої та суперечливої проблеми в обліку. Згідно з даним принципом мета бухгалтерського обліку полягає не у визначенні вартості, яка може змінюватися після завершення господарської операції, а у визначенні собівартості (вартості на момент здійснення господарської операції).

Даний принцип потребує незмінності облікової оцінки господарських засобів та їх джерел в балансі. Всі рахунки господарських засобів зберігають в балансі вхідну оцінку та мають інвентарне значення, тому цей принцип називають принципом перманентності інвентарю.

В інших країнах даний принцип також закріплений в нормативних документах щодо регулювання бухгалтерського обліку. Так, в Естонії в Інструкції про принципи та загальні вимоги до складання річного бухгалтерського звіту зазначено: принцип вартості придбання - в бухгалтерії майно ставиться на облік в момент його придбання за фактичною собівартістю, затрати ж відображаються в момент їх виникнення за фактичною вартістю.

Концепція капіталу (концепція збереження капіталу). Згідно з МСБО, фінансова концепція капіталу прийнята більшістю підприємств при складанні фінансових звітів. Згідно з фінансовою концепцією капіталу, такого як інвестовані кошти або інвестована купівельна спроможність, капітал є синонімом чистих активів або власного капіталу підприємства. Згідно з фізичною концепцією капіталу, такого як виробнича потужність, капітал розглядається у вигляді продуктивності підприємства, основаної, наприклад, на одиницях продукції за день.

-158-

Розділ 2. Система бухгалтерського обліку: національний аспект

З концепції капіталу випливають інші такі як:

<=> збереження фінансового капіталу. Згідно з цією концепцією, прибуток заробляється тільки якщо фінансова (або грошова) сума чистих активів на кінець періоду перевищує фінансову (або грошову) суму чистих активів на початок періоду після вилучення будь-яких виплат власникам або внесків власників протягом цього періоду. Збереження фінансового капіталу може вимірюватись в номінальних грошових одиницях або в одиницях постійної купівельної спроможності;

■=> збереження фізичного капіталу. Згідно з цією концепцією, прибуток отримується, тільки якщо фізична виробнича потужність (або продуктивність) підприємства (або ресурси чи кошти, необхідні для досягнення такої потужності) на кінець періоду перевищує фізичну виробничу потужність на початок періоду після вилучення будь-яких виплат власникам та внесків власників протягом цього періоду.

Принципова різниця між даними концепціями полягає у трактуванні впливу змін у ціні активів та зобов'язань підприємства. Загалом, підприємство зберігає свій капітал, якщо на кінець періоду воно мало стільки ж капіталу, як і ла початок періоду. Будь-яка сума, ■ що перевищує суму, необхідну для збереження капіталу на початок періоду є прибутком.

Концепція збереження капіталу давно існує в бухгалтерському обліку. В її основі лежить ідея про те, що з метою захисту інтересів кредиторів величина капіталу господарюючого суб'єкта до розподілу дивідендів повинна зберігатися на незмінному рівні.

У Новій Зеландії з прийняттям Закону про компанії, концепція збереження капіталу замінюється перевіркою платоспроможності. Відповідно до цього закону директори компаній можуть на свій розсуд передавати акціонерам засоби компанії з умовою, що після такого розподілу компанія не втратить платоспроможності.

Вивчення загальних закономірностей регулювання різних систем обліку базується на реальному уявленні про сучасний економічний розвиток, основні тенденції. З розвитком міжнародних політичних, суспільних, і, передусім, економічних зв'язків необхідно вносити відповідні зміни в національний облік, але не як доповнення, а як невід'ємну частину мислення, дослідження, вивчення та практики. З іншого боку, різноманітність внутрішніх умов, що визначаються національно-культурними відмінностями, ставить багато нагальних проблем в дослідженні міжнародних принципів обліку. В цьому контексті вивчення, так званих загальноприйнятих принципів обліку - це основа для розуміння системи регламентації обліку будь-якої країни.

-159-

Бухгалтерський облік у зарубіжних країнах

Елементи фінансової звітності

Для того, щоб зрозуміти специфіку складання фінансової звітності, необхідно розглянути насамперед елементи фінансових звітів. Такими елементами є активи, зобов'язання та капітал, пов'язані з фінансовим станом підприємства, а також доходи та витрати, пов'язані з результатами його діяльності.

Визначення активів. В Національних положеннях (стандартах) бухгалтерського обліку, так же, як і в МСБО, активи визначаються як ресурси, які контролюються підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигід в майбутньому. В Концептуальній основі МСБО зазначено, що майбутні економічні вигоди можуть виникати в наступних випадках (рис. 2.28).

Рис. 2.28. Причини виникнення майбутніх економічних вигід

Майбутня економічна вигода, втілена в активі, є потенціалом, який може сприяти надходженню грошових коштів та їх еквівалентів до підприємства Потенціал може бути виробничим, тобто частиною господарської діяльності підприємства. Він може набирати також форми конвертованості у грошові кошти або їх еквіваленти, або спроможності зменшувати вибуття грошових коштів, наприклад, коли альтернативний виробничий процес зменшує витрати на виробництво.

Визначення поняття "активів" та їх економічного змісту в різних країнах наведено в таблиці 2.30. Таблиця 2.30. Визначення поняття "активів" та їх економічного змісту

Країна |

Активи |

1 |

2 |

Австралія, Нова Зеландія |

Сутність активів складають потенційний дохід або майбутні економічні вигоди, що контролюються суб'єктом, який подає звітність, та обумовлений попередніми господарськими операціями або іншими подіями |

Великобританія |

Економічна вигода (прибуток), яку в майбутньому отримає фірма та яка обумовлена минулими діями або подіями. Це права на отримання у майбутньому доходів |

Естонія |

Майно - ресурси, які знаходяться у володінні особи, зобов'язаної вести бухгалтерський облік, є джерелами доходів та беруть участь у виникненні доходів у майбутньому |

Росія |

Певний перелік ресурсів, що включаються до активу балансу організації (основні засоби, нематеріальні активи, запаси тощо), незалежно від того, чи очікується від них економічна вигода і чи мають вони (або можуть мати) чітку вартісну оцінку |

-160-

Розділ 2. Система бухгалтерського обліку: національний аспект

І |

2 |

США |

Включаються активи (товари, запаси сировини та матеріалів, незавершеного виробництва, готової продукції), призначені для продажу протягом одного звичайного ділового циклу, або які використовуються протягом одного виробничого циклу. Американський інститут присяжних бухгалтерів визначає активи як економічні ресурси підприємства, які визнаються (оцінюються) відповідно до Загальноприйнятих правил бухгалтерського обліку. До складу активів також входять деякі види відстрочених витрат, які не є ресурсами, але визнаються та оцінюються відповідно до ЗПБО |

Франція |

Структура активу балансу складається з двох елементів: 1) іммобілізовані засоби (інкорпоративні засоби, корпоративні засоби та фінансові засоби); 2) актив, що циркулює (сукупність благ, які в силу свого походження та призначення на фірмі присутні лише деякий час (запаси в обороті, кредити, вкладення капіталу, готівка)) |

Визначення зобов'язань. Наступний елемент фінансових звітів -зобов'язання. Згідно із Законом України "Про бухгалтерський облік та фінансову звітність в Україні" під зобов'язаннями розуміють заборгованість підприємства, яка виникла внаслідок минулих подій, погашення якої в майбутньому призведе до зменшення економічних ресурсів підприємства, які втілюють в собі економічні вигоди.

Єдина відмінність українського поняття зобов'язань від МСБО полягає в тому, що відповідно до Концептуальної основи МСБО під зобов'язаннями розуміють не просто заборгованість підприємства, а теперішню заборгованість підприємства.

В Естонії, відображене в балансі зобов'язання, - зобов'язання, яке є заборгованістю суб'єкта бухгалтерського обліку, що виникла у звітному періоді або у попередні періоди та яка у майбутньому потребує відмови від майна. В США під зобов'язаннями розуміють борги чи інші зобов'язання підприємства, що головним чином виникають при придбанні товарів або надання послуг в кредит, чи кредитів, які отримують підприємства для свого фінансування.

Визначення капіталу. Третій елемент фінансових звітів - власний капітал, тобто капітал, який залишається в активах господарюючого суб'єкта після вирахування зобов'язань. Іншими словами, цей капітал являє собою вкладання власників та накопичений прибуток господарюючого суб'єкта.

Визначення фінансових результатів. Фінансовий результат визначається отриманими доходами та понесеними витратами.

Дохід - збільшення економічних вигід протягом звітного періоду у формі надходження чи збільшення корисності активів або зменшення зобов'язань, які призводять до збільшення власного капіталу (за винятком внесків власників до статутного капіталу).

Витратами є зменшення економічної вигоди в звітному періоді у вигляді вибуття активів або збільшення зобов'язань, які ведуть до зменшення власного капіталу (за винятком випадків розподілу власного капіталу між власниками).

61-192 - 161 -

Бухгалтерський облік у зарубіжних країнах

Дохід та витрати у звітності майже всіх країн відображаються по-різному, що дозволяє користувачу отримувати доречну для прийняття рішень інформацію. Наприклад, загальноприйнятою є практика розмежовування статей доходу та витрат на такі, що виникають під час операційної діяльності підприємства і такі, що виникають під час інших видів його діяльності.

Це розмежовування відбувається на тій основі, що джерело статті стосується оцінки здатності підприємства генерувати грошові кошти та їх еквіваленти в майбутньому. Коли розмежовування статей проводиться на такій основі, необхідно брати до уваги характер підприємства та його діяльності. Статті, які є наслідком звичайної діяльності одного підприємства, можуть для іншого виступати в якості екстраординарних (надзвичайних).

Визнання елементів фінансової звітності. Термін "визнання" стосовно елементів фінансових звітів, так само як і поняття елементів фінансових звітів, є новим для української практики подання бухгалтерської звітності. Він запозичений з міжнародних стандартів. Відповідно до МСБО, визнання - це процес включення до балансового звіту (бухгалтерського балансу) чи звіту про прибутки та збитки об'єкту обліку, визначення якого відповідає визначенню елемента фінансового звіту і задовольняє наведені нижче критерії визнання.

, Основними критеріями визнання елементів фінансових звітів відповідно МСБО виступають наступні аспекти (табл. 2.31).

Таблиця 2.31. Критерії визнання елементів фінансових звітів

Критерій визнання |

Пояснення |

Ймовірність майбутньої економічної вигоди |

Концептуальна основа підготовки фінансових звітів МСБО пояснює, що поняття ймовірності використовується в критеріях визнання, щоб визначити ступінь невизначеності того, що майбутні економічні вигоди, пов'язані із статтею, будуть надходити в організацію чи вибувати з неї. Це поняття співвідноситься з невизначеністю, умовами, середовищем, в якому працює підприємство. При підготовці керівництвом організації фінансових звітів визначення ступень невизначеності по відношенню до майбутнього притоку економічних вигід відбувається на підставі даних, які є на підприємстві. Наприклад, якщо існує впевненість в тому, що рахунки дебіторів будуть оплачені і якщо відсутня можливість протилежного випадку, то ці рахунки визнаються як активи. Якщо ж, навпаки, існує ймовірність несплати для великої (суттєвої) кількості дебіторських рахунків, в такому випадку визнаються витрати, що відображають очікуване зменшення економічної вигоди (створюється резерв на покриття сумнівних боргів) |

Достовірне визначення вартості |

Другим необхідним критерієм для визнання об'єкта в якості елементу фінансової звітності є те, що він володіє вартістю, яку можна оцінити з великим ступенем достовірності. Головною, центральною проблемою визнання елементу фінансового звіту (в російській термінології - процесу включення статті елементу фінансового звіту у форми цього звіту), є достовірне визначення вартості конкретного об'єкту, за якою він повинен визнаватися як елемент фінансового звіту |

-162-

Розділ 2. Система бухгалтерського обліку: національний аспект

Отже, об'єкт обліку, який відповідає визначенню елемента, повинен бути визнаний, якщо:

=* можливо, що будь-яка майбутня економічна вигода, пов'язана з об'єктом, може поступати на підприємство чи вибувати з нього;

=> об'єкт має вартість, яку можна оцінити з великим ступенем достовірності.

Цей процес включає в себе як словесний опис об'єкту обліку, так і грошовий вираз його величини і включення цієї суми до балансового звіту чи звіту про прибутки та збитки. Об'єкти обліку, які відповідають критерію визнання, повинні бути визнані у відповідному фінансовому звіті.

Нижче наведено загальну схему визнання елементів звітності (рис. 2.29).

-163-

Бухгалтерський облік у зарубіжних країнах

Визнання активів. Відповідно до рекомендацій МСБО об'єкт обліку визнається в балансовому звіті в якості його елементу - активу тоді, коли існує ймовірність надходження майбутніх економічних вигід на підприємство в результаті контролю над цим об'єктом і об'єкт має вартість, яку можна достовірно виміряти.

Актив не визнається у балансі, якщо були витрати, за якими надходження майбутніх економічних вигід на підприємство вважається малоймовірним після завершення поточного облікового періоду. Навпаки, результатом даної операції є визнання витрат у звіті про прибутки та збитки.

Визнання зобов'язань. Зобов'язання визнається в балансі, коли ймовірно, що в результаті погашення існуючого зобов'язання відбудеться вибуття ресурсів, які включають економічні вигоди, і суму, за якою буде погашено зобов'язання, можна достовірно визначити. На практиці зобов'язання згідно з контрактами, які пропорційно не виконуються обома сторонами (наприклад, зобов'язання щодо замовлених, але ще не отриманих запасів), як правило, не визнаються у фінансових звітах як зобов'язання. Проте такі зобов'язанім можуть відповідати визначенню зобов'язань і в разі відповідності критеріям визнання за певних обставин можуть бути визнаними. За таких обставин визнання зобов'язань веде до визнання пов'язаних з ними активів або витрат.

Зобов'язання відображаються в балансі якщо:

■=> існує ймовірність того, що в результаті погашення цього зобов'язання виникне відтік із підприємства ресурсів, які втілюють економічні вигоди;

=> величина цього погашення може бути достовірно визначена.

Визнання доходів та витрат. Принцип "нарахування" дає реальну базу визначення моменту визнання доходу, та, відповідно, того звітного періоду, в якому дохід буде відображений в звіті про прибутки та збитки.

Дохід визнається таким, якщо він зароблений, тобто коли товари (послуги) передані споживачу разом з правом власності на них та з ризиками для їх володіння, та в обмін на цю передачу товарів та послуг відбувається збільшення активів (необов'язково грошових коштів) або зменшення зобов'язань, які можуть бути достовірно вимірені. Звідси випливає, що, наприклад, отримана передоплата не може визнаватися доходом до того моменту, поки не відбудеться передача товарів та послуг споживачу.

Вважається, що підприємство може визнати дохід, якщо:

<=> покупцю передано право власності на товар, ризик та винагороди, пов'язані з ним;

164-

Розділ 2. Система бухгалтерського обліку: національний аспект

=> у продавця відсутня можливість контролювати реалізований товар;

=> очікується надходження економічних вигід від реалізації.

Витрати визнаються такими та включаються до звіту про прибутки та збитки в ті звітні періоди, в яких вони сприяли отриманню доходів підприємством. Таким чином, встановлюється відповідність між доходами та витратами конкретного звітного періоду.