3.1. Міжнародні стандарти

бухгалтерського обліку

Сутність

та

значення

МСБО

Історично в кожній країні складались власні стандарти обліку та звітності, які відповідали в першу чергу вимогам, що висувалися до звітності її основними користувачами. Склад та обсяг фінансової інформації, яка розкривалась підприємствами, також визначались залежно від потреб її первинних'користувачів. Наприклад, в США та Великобританії фінансова

- 206 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

звітність в першу чергу складалась та відправлялась власникам компанії - як справжнім, так і потенційним учасникам фондового ринку, яким необхідна максимально достовірна та детальна фінансова інформація. Стандарти встановлювались або організаціями професіональних бухгалтерів і аудиторів, або державними регулюючими органами. В Німеччині була поширена практика перехресного володіння акціонерним капіталом, коли банки і страхові компанії володіли акціями промислових підприємств. Інформація, яка надавалась таким власникам, не була детальною, оскільки часто акціонер, володіючи великим пакетом акцій, мав місце в раді директорів компанії та міг безпосередньо отримувати оперативну інформацію та впливати на рішення, що приймались. У Франції уряд визначав склад та кількість даних, що включались до фінансової звітності. В країнах Латинської Америки, як і в багатьох країнах СНД, фінансова звітність протягом багатьох років була основою для вирішення завдань фіскального контролю та збору податків.

Однак, з розвитком міжнародної торгівлі, появою багатонаціональних компаній і глобалізацією ринку капіталу, виникла потреба в гармонізації фінансової звітності компаній різних країн. Тому було необхідно, щоб всі компанії незалежно від національної приналежності однаково формували та розкривали: поточний фінансовий стан (баланс); фінансові результати (звіт про прибутки та витрати); динаміку фінансового стану (звіт про рух капіталу і грошових коштів). Така стандартизація сприяє підвищенню ефективності світового ринку, зниженню витрат на фінансування діяльності компаній на зовнішніх ринках, спрощенню процесу розміщення акцій та випуску боргових зобов'язань.

В кожній країні сформована своя власна система обліку, але ці національні системи орієнтовані на певні загальні принципи. Розробка загальних принципів обліку і звітності пов'язана передусім з глобалізацією економічних процесів та інформаційних технологій, а також з розвитком всесвітнього ринку інвестицій.

Бухгалтерський облік - це мова бізнесу. І дуже важливо, щоб цю мову розуміли бізнесмени різних країн. Сьогодні у світі існують різноманітні системи бухгалтерського обліку, але Україна повинна обрати свій шлях економічного розвитку.

Перехід до ринкових відносин, створення підприємств різних форм власності, необхідність визначення та відображення фінансових результатів їх роботи вимагають кардинальних змін в організації та методології бухгалтерського обліку в Україні. Бухгалтерський облік повинен переорієнтовуватися на інтереси споживачів облікової інформації - інвесторів, кредиторів, оскільки до цих пір він продовжує обслуговувати в основному потребам держави, що було виправдано в умовах командно-адмшістративної економіки. v -

- 207 -

Бухгалтерський облік у зарубіжних країнах

Можливість виходу України на міжнародні ринки капіталу безпосередньо залежить від зрозумілості та достовірності бухгалтерської звітності її підприємств, на основі якої інвестор міг би прийняти рішення про доцільність та обсяг інвестицій, здійснювати контроль за їх ефективним використанням, а потенційні партнери могли б прийняти рішення про можливість співробітництва.

Перебудова національної системи бухгалтерського обліку повинна бути максимально наближена до існуючої міжнародної теорії та практики, але і відображати специфічні особливості перехідного періоду економіки України.

Отже, як бачимо, в останні десятиріччя спостерігається тенденція до все більшої гармонізації і в кінцевому рахунку до уніфікації бухгалтерських стандартів та фінансової звітності в багатьох країнах. Велике значення в цьому питанні надається міжнародним стандартам бухгалтерського обліку -МСБО, які формулюються та публікуються Комітетом з міжнародних стандартів бухгалтерського обліку (КМСБО) - неурядовою, некомерційною організацією, заснованою в 1973 р.

Робота КМСБО починалася в умовах значних змін (концептуальних, за змістом, структурних) в- системах обліку різних країн, що було обумовлено історично. Це викликало необхідність гармонізації правил, стандартів обліку і процедур, що стосуються подання фінансових звітів.

З розвитком міжнародних політичних, суспільних та особливо економічних зв'язків необхідний був розвиток обліку як невід'ємної частини економічного процесу, тісно пов'язаної зі зміною навколишніх умов, зокрема, зі зростаючою інтернаціоналізацією ринків та тенденцій до інтеграції господарських зв'язків.

Облік, який розглядається на міжнародному рівні, має суттєві відмінності від обліку в середині країни, які зводяться, по-перше, до складності узагальнення облікової інформації, цін, результатів господарської діяльності і, по-друге, до суттєвих відмінностей у звітності різних країн.

За даними директора Міжнародного центру фінансів та обліку (Великобританія) проф. Грея С, у 80-90 роки, не дивлячись на зниження темпів економічного росту, зростаючу стабільність валютних курсів, процентних ставок, інфляцію, а також тенденцію до протекціонізму, транснаціональні корпорації (ТНК) були найважливішими факторами змін та розробки глобальних стратегій. На долю 600 найкрупніших ТНК припадає на сьогодні % додаткової вартості в світі, % торгівлі, причому міжфірмова торгівля складає 30-40 % торгівлі СШАГ Японії та Західної Європи. Збільшився обсяг прямих інвестицій. На теперішній час США - найкрупніша держава для розміщення іноземних прямих інвестицій, головним чином з Японії та Західної Європи.

- 208 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

Ще у середині 70-х років група експертів Комісії ООН з ТНК відмітила серйозні недоліки звітності корпорацій, особливо їх слабку порівнюваність. Для їх знищення було розроблено перелік інформації, яка повинна відображатися в звітності загального призначення, а також запропоновані визначення ряду загальних термінів і статей фінансової звітності.

Не менш важлива тенденція - переключення інвестицій з виробництва в сферу послуг: облік, банківські та фінансові послуги, страхування, реклама тощо.

З'явились нові транснаціональні банки в .Японії. Спостерігається стирання меж між банками та небанківськими фінансовими установами. Інвестиції в сфері послуг складають зараз 50 % щорічних прямих інвестицій. ТНК в сфері послуг та аудиту використовують досвід роботи різних країн та адаптуються до різних стандартів обліку.

Однак 80-90-ті роки відрізнялись і високим ступенем технологічних змін, технічних та організаційних новацій, які базуються на комп'ютеризації виробничих процесів. Звідси поява гнучких автоматизованих виробництв, систем та комплексів із заздалегідь заданими якостями продукції, що дозволяє скоротити витрати та підвищити ефективність.

Зі зростанням міжнародних прямих інвестицій, інтеграції фінансових ринків стали очевидними відмінності в традиціях обліку та у підходах до відповіді на такі важливі питання, як прибутковість, ліквідність, кредитоспроможність, які випливають із звітності. У зв'язку з цим різні організації, включаючи ООН, ЄС, Комітет з міжнародних стандартів обліку роблять зусилля щодо уніфікації обліку та звітності у різних країнах.

Зростання популярності міжнародних стандартів було обумовлено двома подіями. Першою подією було підписання угоди між КМСБО і Міжнародною організацією комісій з цінних паперів, в якому знайшло відображення прагнення фінансових кіл і конгресу США залучити більшість іноземних компаній до котирування своїх акцій на американських біржах. Друга подія, що прискорила перехід до МСБО, відбулась при об'єднанні Німеччини. Цей факт багато в чому зумовив зростання потреби залучення капіталу в країну. У зв'язку з цим фінансова звітність компаній повинна бути більше орієнтована на зовнішнього користувача, наприклад, на фондові біржі чи міжнародних інвесторів. Саме тому компанії, що входять до лістингу фондових бірж і що складають консолідовані фінансові звіти, вимушені були прийняти МСБО.

Отже, як бачимо, до створення КМСБО існувало багато відмінностей у формі та змісті опублікованих у різних країнах бухгалтерських стандартів. Комітет проаналізував проекти і видав бухгалтерські стандарти по кожному питанню, які в результаті були визнані міжнародними стандартами

-209-

Бухгалтерський облік у зарубіжних країнах

бухгалтерського обліку. В розроблених міжнародних стандартах приділяється увага тільки основним проблемам, оскільки створення більш детальних стандартів зробило б неможливим їх застосування всіма країнами. Видані КМСБО стандарти постійно переглядаються з урахуванням поточного стану справ та потреби в змінах.

Поява міжнародних стандартів з бухгалтерського обліку є надзвичайно важливою подією, оскільки в теперішній час господарюючі суб'єкти, які бажають зареєструвати свій пакет акцій на фондовій біржі в будь-якій країні, повинні дотримуватись вимог відповідного органу з цінних паперів цієї країни. Це складне завдання, оскільки часто буває так, що звіти, які підготовлені в одній країні, незрозумілі інвесторам або контролюючим органам іншої країни. Не виключено, що саме за цієї причини до 1998 року Німеччина мала всього лише одну компанію Daimler-Bens, яка була зареєстрована в США.

Слід відмітити, що МСБО не є обов'язковими до виконання, їх рекомендаційний характер якнайбільше відповідає ринковій економіці. Всі підприємства, що бажають налагодити міжнародні економічні контакти, заволодіти повною увагою користувачів, які добре усвідомлюють необхідність складання фінансової звітності відповідно до МСБО, і ніяких директивних вказівок тут не вимагається.

Міжнародні стандарти обліку являють собою документи, які визначають загальний підхід до складання фінансової звітності і які пропонують варіанти обліку окремих засобів або операцій підприємств. Однак в силу об'єктивних інтеграційних процесів в розвитку світового господарства, ці стандарти набувають все більшого значення як найзручніший засіб "спілкування" між підприємствами різних країн.

В економічній літературі прийнятий також переклад - "Міжнародні стандарти фінансової звітності" (МСФЗ).

Стандарти не наказують підприємству, які слід використовувати рахунки, яку форму звіту обрати, які первинні документи складати і в якому вигляді. Це вирішує саме підприємство. В МСБО також не зазначається про всі відомі фінансовому обліку методи, мова йде тільки про тих з них, які дозволяються стандартами використовувати при складанні фінансової звітності. Проте МСБО побудовані таким чином, що вибір певного правила завжди базується на загальновизнаних принципах обліку, покладених в основу складання фінансової звітності, що забезпечує доступність їх сприйняття.

По суті, діяльність КМСБО зводиться до виділення та можливості виключення тих національних особливостей бухгалтерського обліку, які не можуть бути пояснені впливом оточуючих соціально-економічних факторів.

- 210 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

Міжнародні облікові стандарти призначені для будь-яких компаній, але, насамперед, вони можуть бути розповсюджені на діяльність багатонаціональних корпорацій.

Міжнародний облік висуває існуючі в галузі обліку ідеї та методи на міжнародну арену, направляючи процес визначення, оцінки та обміну економічною інформацією міжнародного характеру таким чином, щоб забезпечити для користувачів інформації можливість прийняття обгрунтованих рішень. В цьому розумінні міжнародний облік охоплює і фінансовий, і управлінський аспекти обліку, забезпечуючи підприємницьку діяльність підприємств через кордони окремих держав.

Оскільки МСБО впроваджуються у країнах з різними національними системами обліку, вони мають бути досить гнучкими. В зв'язку з цим у міжнародних стандартах регламентуються лише основні моменти тієї ділянки обліку, яка розглядається в певному стандарті. Такий метод, мабуть, є оптимальним при розробці МСБО, оскільки збільшує можливість впровадження їх в різних умовах і полегшує розробку національних бухгалтерських стандартів з урахуванням міжнародних.

Міжнародні стандарти обліку та звітності не є незмінними. Вони постійно переглядаються та доповнюються, спеціальним комітетом розробляються їх інтерпретації.

Особливістю МСБО є те, що в них часто передбачається два підходи до відображення одних і тих операцій. При цьому один підхід є базовим, а інший -альтернативним вирішенням. Підприємство має право вибрати основний або альтернативний підхід, який визначається його обліковою політикою.

Досить^ важливу роль в розуміння сутності МСБО відіграє Концептуальна основа складання та подання фінансових звітів (далі- - > Концептуальна основа).

Концептуальна основа складання та подання фінансових звітів не є власне міжнародним стандартом, проте вона лежать в основі всіх розроблених стандартів і обов'язково входить у видання міжнародних стандартів, які публікуються. Метою розробки даного документа є необхідність створення загальної бази для розробки та внесення змін до міжнародних стандартів, для зменшення кількості різних облікових трактувань, дозволених міжнародними стандартами, що сприяє гармонізації обліку та звітності в міжнародному масштабі, для допомоги в розробці національних стандартів різними країнами, для підготовки звітності відповідно до міжнародних стандартів і сприяння аудиторам та користувачам фінансової звітності при формуванні думки про відповідність звітності

-211-

Бухгалтерський облік у зарубіжних країнах

міжнародним стандартам. Все це визначає важливість розуміння та застосування положень Концептуальної основи, яка лише на перший погляд має теоретичний характер, тоді як на практиці здійснює безпосередній вплив на правила обліку та відображення у звітності господарських засобів та операцій підприємств. Даними рекомендаціями необхідно керуватися при проведенні трансформації звітності відповідно до міжнародних стандартів, і при вирішенні облікових питань, які безпосередньо не регулюються міжнародними стандартами.

Концептуальна основа визначає мету складання фінансової звітності, її елементи, правила призначення та оцінки елементів фінансової звітності, а також містить опис концепції збереження капіталу. Слід відмітити, що аналогічні концептуальні основи діють в тій чи іншій формі практично у всіх країнах. Наприклад, в США.діє Положення про концепції фінансового обліку, яке визначає мету складання фінансової звітності, якісні характеристики облікової інформації, елементи фінансової звітності, концепції визнання та оцінки інформації: припущення, принципи, обмеження. У Великобританії існує Положення про принципи, що було розроблене на підставі міжнародних концептуальних основ. В Росії аналогічні принципи були задекларовані в першому стандарті, а сьогодні існує Концепція бухгалтерського обліку в ринковій економіці Росії, розроблена з врахуванням рекомендацій міжнародних стандартів. В Україні загальні концепції закладені в Законі України "Про бухгалтерський облік та фінансову звітність в Україні" та П(С)БО 1 "Загальні вимоги до фінансової звітності".

Форми

використання

МСБО

Нижче наведено перелік країн, в яких фондові біржі дозволяють компаніям застосовувати МСБО (табл. 3.1).

- 212 -

г

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

Таблиця 3.1. Країни, в яких фондовими біржами дозволено використання компаніями МСБО

Аргентина |

+* |

Китай |

+ |

Південно-Афри-канська республіка |

+ |

Австралія |

+* |

Кіпр |

+ |

Румунія |

+* |

Австрія |

+ |

Корея |

+* |

Сінгапур |

+* |

Бангладеш |

+ |

Коста Ріка |

+ |

Словацька респ. |

+* |

Бельгія |

+ |

Латвія |

+ |

Словенія |

+ |

Великобританія |

+* |

Литва |

+ |

Таїланд |

+ |

Гон Конг |

+ |

Люксембург |

+*. |

Турція |

+ |

Грузія |

+ |

Македонія |

+* |

Угорщина |

+ |

Данія |

+ |

Малайзія |

+* |

Україна |

+ |

Естонія |

+ |

Мальта |

+ |

Фінляндія |

+ |

Єгипет |

+ |

Нідерланди |

+* |

Франція |

+ |

Зімбабве |

+* |

Німеччина |

+ |

Хорватія |

+ |

Італія |

+ |

Норвегія |

+* |

Швейцарія |

+ |

Йорданія |

+ |

ОАЕ |

+ |

Швеція |

+* |

Найманські острови |

+ |

Пакистан |

+ |

Японія |

+* |

Кенія |

+ |

Панама |

+ |

|

|

Примітка: +* - дозволяється використання виключно іноземними компаніями

+ - дозволяється використання як іноземними, так і внутрішніми компаніями

МСБО значною мірою сприяють вдосконаленню та гармонізації фінансової звітності в усьому світі. їх застосовують:

!=> як основу національних вимог до бухгалтерського обліку в багатьох країнах;

°=> як міжнародний зразок ті країни, які розробляють свої власні вимоги, в тому числі провідні розвинені країни, а також дедалі більша кількість країн, що розвиваються, такі як Китай і багато інших країн в Азії, Центральній Європі та колишньому Радянському Союзі;

■=> фондові біржі та регульовані органи, які дозволяють іноземним та вітчизняним компаніям подавати фінансові звіти відповідно до МСБО;

"=> наднаціональні органи, такі як Європейська комісія, яка оголосила, що вона значною мірою покладається на КМСБО щодо результатів, які відповідають потребам ринків капіталу;

==> дедалі більша кількість підприємств.

В наш час існує декілька форм використання країнами міжнародних стандартів бухгалтерського обліку (табл. 3.2). Таблиця 3.2. Використання МСБО країнами світу

№з/п |

Країни |

Порядок використання МСБО |

І |

2 |

3 |

1 |

Хорватія, Кіпр, Кувейт, Латвія, Мальта, Оман, Пакистан, Трінідад і Табаго |

МСБО використовуються без змін як національні стандарти |

-213-

Бухгалтерський облік у зарубіжних країнах

/ |

2 |

3 |

2 |

Малайзія і Папуа Нова Гвінея |

МСБО використовуються, але вони називаються "національні стандарти бухгалтерського обліку", хоча повністю відповідають структурі та змісту МСБО |

3 |

Албанія, Бангладеш, Барбадос, Колумбія, Ямайка, Кенія, Польща, Судан, Свазіленд, Таїланд, Уругвай, Замбія і Зімбабве |

МСБО використовуються безпосередньо як національні стандарти, але в деяких випадках враховуються місцеві вимоги або обставини |

4 |

Китай, Філіппіни, Словенія, Туніс |

Національні стандарти базуються на нормах і правилах МСБО |

5 |

Бразилія, Чеська Республіка, Франція, Індія, Ірландія, Литва, Мавританія, Мексика, Намібія, Нідерланди, Норвегія, Португалія, Сінгапур, Словакія, Південна Америка, Швейцарія, Турція |

Національні стандарти підготовлені з використанням МСБО і відповідають їх вимогам і принципам, але деякі можуть дати більший або менший вибір методів чи підходів. У той же час в тексті національних стандартів бухгалтерського обліку 17 країн не роблять посилань на МСБО |

6 |

Австралія, Данія, Гонконг, Італія, Нова Зеландія, Швеція, Югославія |

У стандартах в окремих параграфах дається інформація про відмінність кожного національного стандарту бухгалтерського обліку від МСБО |

7 |

Румунія |

В даний момент не існує національних стандартів обліку |

8 |

Ботсвана, Лесото |

МСБО офіційно не визнані, але, як правило, використовуються |

В огляді, підготовленому КМСБО у 80-ті роки, Наводиться аналіз, наскільки національні стандарти різних країн відповідають змісту основного стандарту - МСБО 1 "Подання фінансової звітності" (табл. 3.3). Таблиця 3.3. МСБО 1 "Подання фінансової звітності" в складі національних стандартів різних країн

Країна |

Адаптований в національних стандартах |

МСБОІ основа для розробки національних стандартів |

Національні стандарти, розроблені самостійно, ate відповідають в матеріальному плані МСБОІ |

Відсутні національні стандарти, але практика в цілому відповідає МСБОІ |

Національні стандарти розроблені самостійно і не відповідають МСБО 1 |

Національні стандарти відсутні, практика в загальному не відповідає МСБО] |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Абу Дабі |

|

|

|

+ |

|

|

Австралія |

|

|

+ |

|

|

* . |

Австрія |

j |

|

|

+ |

|

|

Бахрейн |

/ |

|

|

+ |

|

|

Бельгія |

|

|

+ |

|

|

|

Ботсвана |

+ |

|

|

|

|

|

Великобританія |

|

|

+ |

|

|

|

- 214 -

Розди |

і 3. Систе |

ма буххал |

терського об |

ліку: міжнародний аспект |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Гана |

|

|

|

+ |

|

|

Германія |

|

|

|

|

+ |

|

Гонконг |

|

|

|

+ |

|

|

Греція |

|

|

|

|

|

+ |

Данія |

|

|

+ |

|

|

|

Дубаї |

|

|

|

+ |

|

|

Зімбабве |

+ |

|

|

|

|

|

Індія |

|

|

|

+ |

|

|

Індонезія |

|

|

|

+ |

|

|

Ірландія |

|

|

|

+ |

|

|

Ісландія |

|

|

|

+ |

|

|

Іспанія |

|

|

|

+ |

|

|

Італія |

|

|

|

+ |

|

,. |

Канада |

|

|

+ |

|

|

|

Кенія |

|

+ |

|

|

|

|

Кіпр |

+ |

|

|

|

|

|

Кувейт |

|

+ |

|

|

|

|

Лєсото |

|

+ |

|

|

|

|

Малаві |

+ |

|

|

|

|

|

Малайзія |

+ |

|

|

|

|

|

Мальта |

|

|

|

+ |

|

|

Марокко |

|

|

|

+ |

|

|

Мексика |

|

|

+ |

|

|

|

Нігерія |

\ |

|

+ |

|

|

|

Нідерланди |

|

|

+ |

|

|

|

Нова Зеландія |

|

|

+ |

|

|

|

Норвегія |

|

|

+ |

|

|

|

Оман |

+ |

|

|

|

|

|

Пакистан |

+ |

|

|

|

|

|

Саудівська Аравія |

|

ч |

|

+ |

|

|

Свазіленд |

|

|

+ |

|

|

|

Сінгапур |

|

+ |

|

|

|

|

США |

|

|

+ |

|

|

|

Танзанія |

|

|

+ |

|

|

|

Тринідад і Тобаго |

|

|

|

+ |

|

|

Фіджі |

|

+ |

|

|

|

|

Фінляндія |

|

|

|

|

+ |

|

Франція |

|

|

+ |

|

|

|

Швейцарія |

|

|

|

|

|

+ |

Швеція |

|

|

+ |

|

|

|

Шрі-Ланка |

|

+ |

|

., |

|

|

ГАР |

|

|

|

|

+ |

|

Югославія |

|

|

+ |

|

|

|

Ямайка |

|

+ |

|

|

|

|

Японія |

|

|

|

+ |

|

|

-215-

Бухгалтерський облік у зарубіжних країнах

Зараз

розглядається питання про прийняття

МСБО країнами ЄС, хоча б щодо компаній,

акції яких котируються на фондових

біржах. Оскільки ці стандарти представляють

собою систему, що дозволяє новим

фінансовим структурам застосовувати

міжнародно визнану базу ведення обліку,

їх почали використовувати і багато

країн, що розвиваються.

Зараз

розглядається питання про прийняття

МСБО країнами ЄС, хоча б щодо компаній,

акції яких котируються на фондових

біржах. Оскільки ці стандарти представляють

собою систему, що дозволяє новим

фінансовим структурам застосовувати

міжнародно визнану базу ведення обліку,

їх почали використовувати і багато

країн, що розвиваються.

Переклад національною мовою міжнародних бухгалтерських стандартів здійснено в Греції, Данії, Іспанії, Італії, Німеччині, Норвегії, Польщі, Португалії, Сербії, Словаччині, Туреччині, Угорщині, Франції, Хорватії, Чехії, Швеції, Україні, Росії, Об'єднаних Арабських Еміратах, Малайзії, Таїланді, Індонезії, Китаї, Кореї, Японії.

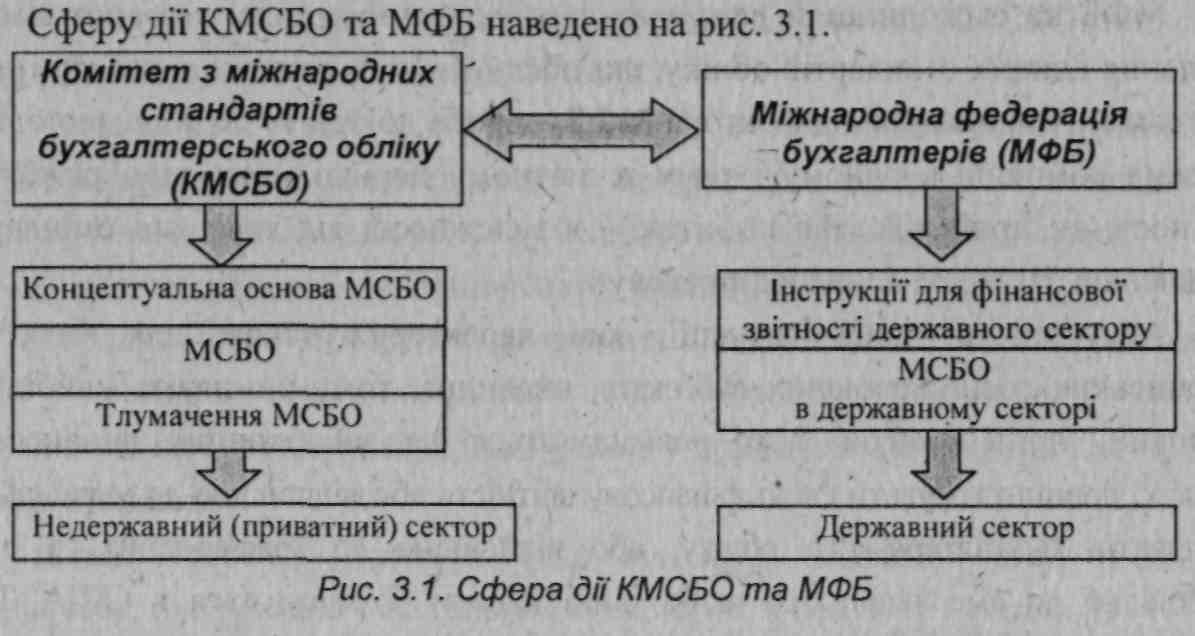

•Європейська комісія заявила, що вона впроваджує МСБО як відповідний захід для досягнення гармонії звітності в Європейському союзі. Законодавство Франції, Німеччини та Італії передбачає можливість застосування міжнародних стандартів бухгалтерського обліку для звітів як в країні, так і в міжнародному масштабі. А декілька країн, разом з Великобританією та Австралією, прийняли політику приведення національних стандартів відповідно до міжнародних стандартів бухгалтерського обліку.

Цікаво...

Прибічники максимального збереження традиційного французького бухгалтерського обліку, тобто обліку, який спирається на вимоги національного рахівництва, на чолі з Кристіаном Оаро, критикують закон про консолідовану звітність, засуджують повсякчасне розповсюдження не завжди виправданого англо-американського "менталітету", орієнтованого лише на задоволення інформаційних потреб та інтересів тільки інвесторів, та остерігаються втрати визначених оригінальних рис французького бухгалтерського обліку. Зокрема, Оаро вважає, що відмова від виділення виробничої доданої вартості погіршить інформаційну ємність бухгалтерської звітності. Разом з тим^ прибічники цього напрямку визнають наявність міжнародних стандартів як неминуче зло, але наполягають на зберіганні "святої" національної частини бухгалтерського обліку. Вони прагнуть офіційного визнання (в міжнародному масштабі) особливостей різних країн. В основному, прибічники цього напряму вважають КМСБО і, особливо, англо-американську течію, до якої КМСБО належить, відповідальним за всі "нещастя" французької бухгалтерії. Вони вітають об'єднання бухгалтерів всіх країн в міжнародному масштабі, але заперечують бездумну уніфікацію обліку.

Комітет з МСБО та його функції

Ідея стандартизації облікових процедур реалізується в рамках уніфікації обліку, яку проводить Комітет з міжнародних стандартів бухгалтерського обліку, -КМСБО, розроблюючи і публікуючи міжнародні стандарти бухгалтерського обліку. Мета цього комітету полягає в розробці уніфікованого набору стандартів, що застосовуються до будь-якої ситуації в будь-якій країні.

- 216 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

КМСБО був створений в 1973 р. асоціаціями професійних бухгалтерів ряду країн. В перші десять років перебував відносно у тіні, і процес розробки міжнародних правил обліку сприймався, скоріше, як інтелектуальна забава, ніж як засіб досягнення порівнянності фінансових звітів компаній різних країн. Дуже небагато представників головних світових фінансових ринків формально визнали міжнародні правила обліку, і у КМСБО не було можливості вимагати, щоб компанії керувалися їх правилами. На перших порах головною турботою Комітету було конструювання міжнародних правил, сумісних з реально існуючими правилами обліку.

Але КМСБО зумів обрати нове життя. Відродженню інтересу до міжнародних правил обліку сприяли конкуренція між національними фондовими біржами за оборот нових акцій і різноманітні режими регулювання на ринках капіталу США та інших країн. ,

В 1987 р. Комітет приступив до нового проекту, направленого на суворе регулювання міжнародних правил обліку. У 1993 р. Комітет опублікував 10 нових стандартів, змінивши ставлення до національних правил. До цього передбачалося, що країни-учасниці будуть розробляти національні правила сумісні з міжнародними. Тепер Комітет прямував до розробки міжнародних правил, які могли б замінити національні.

Рада КМСБО. Діяльністю КМСБО керує Рада, до складу якої входять представники бухгалтерських організацій 13 країн (або груп країн), призначені Радою МФБ, а також представники 4-х інших організацій, зацікавлених у питаннях фінансової звітності. Кожна країна - член Ради має право висунути не більше двох представників і технічного консультанта, які беруть участь у засіданнях Ради. КМСБО заохочує кожну країну - члена Ради вводити до складу своїх представників принаймні одну особу, яка працює в промисловості, і одну особу, яка безпосередньо бере участь у діяльності національного органу з розробки стандартів.

Строк призначення членом Ради не може перевищувати п'ять років. Член Ради, строк повноважень якого закінчився, може бути обраним повторно.

Рада складає звіт про свою діяльність щороку і надсилає його членам КМСБО, Раді МФБ та іншим зацікавленим особам і організаціям.

Голова Ради обирається на термін 2,5 роки, однак його не можна обирати на повторний строк. Країна - член Ради, з якої обрано голову, матиме право ще на одного представника в Раді.

Рада вповноважена: 1

=> запрошувати не більше чотирьох організацій, зацікавлених у фінансовій звітності, для дообрання до Ради;

-217-

Бухгалтерський облік у зарубіжних країнах

=> виключити з членів Ради будь-яку країну - члена Ради, заборгованість якої за фінансовим внеском, установленим відповідно до Конституції КМСБО, становить більше року або яка не змогла бути присутньою на двох засіданнях Ради поспіль;

=> публікувати документи, пов'язані з бухгалтерським обліком на міжнародному рівні, для обговорення та подання коментарів за умови, що більшість членів Ради проголосувала за таку публікацію;

=> публікувати проекти для обговорення і подання коментарів (включаючи зміни до чинних стандартів) від імені Комітету за умови, що не менше двох третин Ради проголосувало за таку публікацію;

=> публікувати МСБО за умови, що не менше двох третин Ради проголосувало за таку публікацію;

"* встановити чинні процедури за умови, що вони не суперечать положенням цієї Конституції;

=> проводити обговорення, вести переговори або вступати в асоціації із зовнішніми установами і взагалі сприяти вдосконаленню та гармонізації стандартів бухгалтерського обліку на міжнародному рівні;

=> шукати та отримувати кошти від членів та не членів КМСБО, зацікавлених у підтримці цілей КМСБО, за умови, що це фінансування організоване так, що не зменшує незалежність КМСБО або не впливає на положення про його незалежність.

Починаючи з І січня 1998 року, на термін 2,5 року країнами-членами Ради є: Канада, СІНА, Мексика, Скандинавська асоціація громадських бухгалтерів, Великобританія, Нідерланди, Німеччина, Франція, Південна Африка, Індія, Малайзія, Японія, Австралія, а також представники Міжнародної ради інвестиційних асоціацій, Федерації швейцарських промислових холдингових компаній і Міжнародної асоціації спеціалістів фінансових установ. До складу делегації Індії та Південної Африки входять також представники, відповідно Шрі-Ланки та Зімбабве. Представники Європейської комісії, Ради зі стандартів фінансового обліку СІНА, Міжнародної організації комісій з цінних паперів і Китайської народної республіки беруть участь у засіданнях Ради як спостерігачі.

Консультативна рада. У 1981 р. Рада КМСБО _ створила міжнародну Консультативну раду, яка об'єднує групу представників міжнародних організацій розробників і користувачів фінансових звітів, фондових бірж та організацій, які регулюють обіг цінних паперів. До складу групи входять також

- 218 -

представники або спостерігачі з агенцій розвитку, органів з розробки стандартів і міжурядових організацій. На поточний момент членами Консультативної ради є:

^> Базельський комітет з банківського нагляду;

■=> Відділ ООН з транснаціональних корпорацій та інвестицій1;

<=> Європейська комісія;

■=> Міжнародна актуарна асоціація;

=> Міжнародна асоціація страхових інспекторів;

<=> Міжнародна асоціація адвокатів;

О Міжнародна асоціація з бухгалтерської освіти та досліджень;

■=> Міжнародна організація комісій з цінних паперів;

^Міжнародна конфедерація вільних профспілок і Міжнародна конфедерація праці;

■=> Міжнародна торгова палата;

<=> Міжнародна федерація фондових ринків;

=* Міжнародна фінансова корпорація;

О Міжнародний комітет зі стандартів оцінки;

■=> Міжнародні банківські асоціації;

<=> Організація з економічного співробітництва та розвитку1;

О Рада зі стандартів фінансового обліку;

■=> Світовий банк;

■=> Федерація банкірів Європейського співтовариства.

Правління КМСБО двічі на рік зустрічається з Консультативною Радою для обговорення проектів Комітету, його робочої програми і довгострокової перспективи розвитку. Таким чином, Консультативна рада відіграє важливу роль в процесі розробки та прийняття міжнародних стандартів бухгалтерського обліку.

Дорадча рада. У 1995 р. КМСБО створив міжнародну Дорадчу раду -

орган високого рівня, до складу якого входять провідні представники

бухгалтерської професії, бізнесу, користувачі фінансової звітності, які обіймають

керівні посади. Завданням Дорадчої ради є сприяння прийняттю міжнародних

, стандартів та підвищення авторитету діяльності КМСБО шляхом:

■=> перегляду і подання коментарів стосовно стратегії і планів Ради для задоволення потреб тих країн, чиї представники обрані до КМСБО;

^ підготовки річних звітів про ефективність діяльності Ради щодо досягнення її цілей і дотримання належних процедур;

1 Спостерігачі на засіданнях Ради

- 219 -

Бухгалтерський облік у зарубіжних країнах

=> пошуку і забезпечення фінансування діяльності КМСБО так, щоб воно не обмежувало незалежність КМСБО;

=> сприяння участі в роботі КМСБО і прийняття роботи КМСБО представниками бухгалтерської професії, діловою спільнотою, користувачами фінансових звітів та іншими зацікавленими сторонами;

О розгляду бюджетів і фінансових звітів КМСБО.

Дорадча рада забезпечує дотримання незалежності та об'єктивності Ради у прийнятті технічних рішень щодо пропонованих стандартів обліку. Однак вона не бере безпосередньої участі у прийнятті цих рішень і не прагне на них впливати.

Штат КМСБО. Діяльність Ради підтримує невеликий штат постійних працівників, очолюваний Генеральним секретарем, з офісом у Лондоні. До складу технічного штату та інших менеджерів проекту нині входять представники Канади, США, Бермудів, Великобританії, Данії, Японії. Нещодавно до складу технічного штату та консультантів проектів увійшли представники Німеччини, Франції, Південної Африки, Малайзії, Китаю та Нової Зеландії.

Міжнародна Федерація бухгалтерів. Члени Комітету з МСБО - це представники всіх професійних бухгалтерських організацій, які є членами Міжнародної Федерації бухгалтерів.

Міжнародна Федерація бухгалтерів (МФБ) була створена 1977 р. До її повноважень входять розробка і публікація міжнародних стандартів з аудиту. Цілі цієї організації значною мірою співпадають з цілями КМСБО, однак пріоритет надається саме бухгалтерській професії:

О розробка та впровадження положень та матеріалів з питань аудиту, освіти, етики, які виступають доповненням до стандартів обліку КМСБО;

<=> представлення облікової професії на міжнародній арені;

=> підтвердження того, що фінансова звітність відповідає у всіх відношеннях міжнародним стандартам обліку.

Члени МФБ є представниками облікових організацій більше ніж 75 країн.

З часу виникнення МФБ опублікувала цілу серію інструкцій та розробок з питань загальноприйнятих методів аудиту, форми та зміст звітів аудиторів. Оскільки професійна етика безпосередньо пов'язана з незалежною діяльності аудитора, Федерація опублікувала ряд положень з питань етики аудиторів. МФБ організувала комітети з технічних питань в сфері освіти, етики, фінансового та управлінського обліку, аудиту та громадського сектору. Кожний комітет має свої інструкції та інші документи.

- 220 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

МФБ на сьогоднішній день є ще однією організацією, яка виступає за введення єдиних стандартів обліку, які обслуговують світові ринки капіталу. За словами виконавчого директора МФБ, спроба доходить до того, що одна і та сама компанія в одному і тому ж звітному періоді може відображати в звітності як прибуток, так і збиток - в залежності від того, які стандарти фінансової звітності вона використовує.

Абсурдність даної ситуації, яка характерна також для багатьох українських господарюючих суб'єктів, очевидна, тому що навіть найбільші компанії, цінні папери яких розміщуються на закордонних фінансових ринках, повинні готувати свою фінансову звітність або відповідно до українських стандартів бухгалтерського обліку, або відповідно до міжнародних, а іноді відповідно до американських, якщо цінні папери розміщуються в США. При цьому дані українського варіанту фінансової звітності і так званого "експортного варіанту" за одними і тими самими позиціями можуть значно відрізнятися, а прибуток, який розраховується відповідно до українських стандартів бухгалтерського обліку, може перетворитися в збиток. Крім того, обсяг додаткової інформації, що надається цими компаніями, яка наведена в примітках та поясненнях до звітів, набагато перевищує той обсяг інформації, який розкривається в українському варіанті фінансової звітності.

Діючий в складі федерації Комітет з міжнародної практики аудиту (КМПА) видає спеціальні інструкції, в яких узагальнюється та аналізується практика -аудиту в різних країнах світу. До теперішнього часу розповсюджено вже декілька випусків цих вказівок: № 1 - цілі та завдання аудиту; № 6 - аналіз та оцінка системи обліку, що використовується; № 8 -інформаційно-технологічні аспекти аудиту; № 13 - підготовка аудиторського висновку; № 25 - ризик та оцінка належності результатів аудиту.

Робота іншого комітету - Комітету з професійної підготовки -спрямована на уніфікацію кваліфікаційних та навчальних критеріїв при підготовці професійних бухгалтерів. Комітет з етики займається узагальненням національних кодексів професійної етики та виробленням єдиного стандарту. Обидва ці комітети також періодично публікують вказівки з питань, які входять до сфери їх компетенції.

КМСБО функціонує завдяки фінансовій підтримці з боку професійних бухгалтерських та інших організацій, що входять до його Правління, Міжнародної Федерації бухгалтерів і внескам від компаній, фінансових інститутів і бухгалтерських фірм та інших організацій. Крім того, КМСБО отримує дохід від продажу своїх публікацій.

- 221 -

Бухгалтерський

облік у зарубіжних країнах

Згідно з рекомендаціями, КМСБО буде реорганізовано в незалежний орган - "Фонд", яким керуватимуть "Довірені особи".

У грудні 1999 р. Рада затвердила Комітет з питань призначень. Основним обов'язком Комітету є призначення та затвердження перших "Довірених осіб" за новою структурою.

До компетенції "Довірених осіб" належить призначення членів Ради, членів Постійного комітету з тлумачень (ПКТ) і членів Дорадчої Ради зі стандартів, контроль ефективності діяльності КМСБО, залучення коштів для КМСБО, затвердження бюджету КМСБО та відповідальйість за зміни в Конституції. Всього буде 19 "Довірених осіб", які мають різноманітну професійну підготовку, з різних географічних регіонів.

З метою збереження співвідношення за географічною ознакою довірених осіб призначатимуть так: спочатку буде шість осіб з Північної Америки, шість з Європи, чотири з Південно-Східної Азії, а ще три - з інших регіонів. КМСБО пропонуватиме кандидатів на п'ять з дев'ятнадцяти "Довірених осіб", а кожна міжнародна організація, до складу якої входять розробники стандартів, користувачі та викладачі, висуватимуть одного кандидата. Ще одинадцять "Довірених осіб" будуть "незалежними.кандидатами", тобто їх не обиратимуть у процесі призначення за географічною ознакою. Діючі "Довірені особи" будуть дотримуватися подібних процедур під час обрання наступних "Довірених осіб" для зайняття вакансій.

-222-

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

Теперішню Раду замінить нова Рада з чотирнадцяти осіб (дванадцять штатних членів і два у штаті неповного дня). Основним обов'язком Ради буде розробка та затвердження стандартів бухгалтерського обліку. Основною вимогою до кваліфікації членів Ради буде наявність фахового досвіду, а "Довірені особи" зможуть з найвищим професіоналізмом оцінити їх діяльність, забезпечуючи незалежність членів Ради від тих, хто їх висунув, або від регіональних інтересів. Не менше п'яти членів Ради матимуть досвід аудиторів-практиків, та досвід у складанні фінансових звітів, не менше трьох - досвід користувачів фінансових звітів і не менше одного -викладацький досвід. Очікується, що кілька (не більше семи) з чотирнадцяти членів Ради нестимуть пряму відповідальність за зв'язки з однією чи кількома національними організаціями, які розробляють та затверджують стандарти. Публікація "Стандарту", "Проекту для обговорення" або остаточного "Тлумачення" ПКТ вимагатиме затвердження 8 з 14 членів Ради.

Нова Дорадча Рада із стандартів забезпечить офіційний засіб надання консультацій Раді (а іноді й "Довіреним особам") з боку груп і окремих осіб -представників різних географічних регіонів, які мають різний фаховий досвід.

Етапи розробки

та структура

МСБО

Міжнародні стандарти фінансової звітності - це правила, що встановлюють вимоги до визнання, оцінки і розкриття фінансово-господарських операцій для складання фінансових звітів компаній у всьому світі. Стандарти забезпечують порівнянність бухгалтерської документації між компаніями і у всесвітньому масштабі, а також є умовою доступності інформації для зовнішніх користувачів.

Процедура розробки Міжнародного стандарту бухгалтерського обліку наступна.

Рада формує Керівний комітет. Головою кожного Керівного комітету є Представник Ради. До складу Комітету, як правило, входять представники бухгалтерських органів принаймні трьох інших країн. Керівні комітети можуть включати і представників інших організацій, які входять до Ради чи Консультативної ради, або експертів з певних питань.

Керівний комітет визначає та переглядає всі питання бухгалтерського обліку, пов'язані з певною темою. Він також розглядає застосування "Концептуальної основи складання та подання фінансових звітів" КМСБО до цих питань бухгалтерського обліку. Комітет вивчає регіональні та національні вимоги до бухгалтерського обліку та практики. Розглянувши всі відповідні питання, Керівний комітет може подати Раді "Загальний виклад проблеми".

-223-

Бухгалтерський облік у зарубіжних країнах

Отримавши від Ради коментарі щодо "Загального викладення проблеми" (якщо вони є), Керівний комітет, як правило, готує і публікує "Проект викладення принципів" або інший документ для обговорення. Метою цього проекту викладення є визначення фундаментальних облікових принципів, які формуватимуть основу для підготовки "Проекту для обговорення". Комітет також описує розглянуті альтернативні рішення і причини рекомендації їх прийняття або відхилення. Протягом періоду обговорення, який, як правило, триває три місяці, всі зацікавлені сторони залучаються до надання коментарів. Для перегляду існуючого Міжнародного стандарту бухгалтерського обліку Рада може дати вказівку Керівному комітетові підготувати "Проект для обговорення" без попередньої публікації "Проекту викладу принципів" або іншого документа.

Керівний комітет переглядає коментарі до "Проекту викладення принципів" або іншого документа і, як правило, узгоджує остаточний "Проект викладення ■ принципів", який подають Раді для ухвалення і використовують як основу для підготовки "Проекту для обговорення" стосовно запропонованого Міжнародного стандарту бухгалтерського обліку. Остаточний "Проект викладення принципів" можна отримати за запитом, але офіційно його не публікують.

Керівний комітет готує попередній варіант "Проекту для обговорення", який має ухвалити Рада. Після перегляду та ухвалення принаймні 2/3 членів Ради "Проект для обговорення" публікується. Протягом періоду обговорення, який становить мінімум 1 місяць (а триває, як правило, щонайменше 3 місяці), всі зацікавлені сторони залучаються до подання коментарів.

Керівний комітет переглядає коментарі до "Проекту для обговорення" та готує проект Міжнародного стандарту бухгалтерського обліку для розгляду Радою. Після необхідного розгляду і за згодою принаймні 2/3 членів Ради Стандарт публікується.

Кожен стандарт містить інформацію наступного характеру:

°=> об'єкт обліку - надається визначення об'єкту обліку та основних понять, пов'язаних з цим об'єктом;

=> визнання об'єкту обліку - наводяться критерії віднесення об'єктів обліку до різних елементів звітності;

■=> оцінка об'єкту обліку - наводяться рекомендації щодо використання методів оцінки та вимоги до оцінки різних елементів звітності;

=> відображення в фінансовій звітності - розкриття інформації про об'єкт обліку в різних формах фінансової звітності.

- 224 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

Ухвалений текст будь-якого проекту для обговорення друкується Комітетом англійською мовою. Члени Комітету (під керівництвом Ради) відповідають за підготовку перекладів проектів для обговорення і власне стандартів (якщо це необхідно) і можуть видавати такі переклади мовою їх країн. У таких перекладах наводиться назва органу з бухгалтерського обліку, який підготував переклад, і зазначається, що це є переклад затвердженого тексту.

На сьогодні Комітетом вже видано 41 міжнародний бухгалтерський стандарт. Кожний включає: інформацію про завдання і концепції, покладені в основу його розробки; перелік питань, що розглядаються в стандарті; визначення основних термінів; критерії застосування певного стандарту; бази вимірювання та методи обліку, способи розкриття інформації та пояснення до них (табл. З.4.).

Таблиця 3.4. МСБО та їх призначення

Номер та назва діючого МСБО |

Дата набрання чинності |

Призначення |

1 |

2 |

3 |

1 "Подання фінансових звітів" |

01.07.1998 |

Розкривається призначення фінансових звітів. В ньому міститься інформація лро подання фінансових звітів, основні положення щодо їх структури та мінімальні вимоги до змісту фінансових звітів |

2"Запаси" |

01.01.1995 |

Розкривається сутність запасів, оцінка та підходи щодо їх обліку. Він також забезпечує практичне керівництво для визначення собівартості і її подальшого визнання як витрати (витрати на придбання, переробку, інші витрати) |

4 "Облік амортизації" |

01.01.1977 |

Регулює питання щодо відображення в обліку процесу нарахування амортизації. Наводяться основні критерії оцінки строку корисної експлуатації активів, зазначено, яку саме та де необхідно розкривати інформацію при амортизації активів |

7 "Звіт про рух грошових коштів" |

01.01.1994 |

Задавольнити вимоги з надання інформації про зміни грошових коштів підприємства та їх еквівалентів протягом певного часу за допомогою звіту про рух грошових коштів, показати переваги інформації та різновиди звітності про рух грошових коштів |

8 "Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці" |

01.01.1995 |

Визначення класифікації, розкриття інформації та облікового підходу до певних статей звіту про прибутки та збитки з метою досягнення послідовності у поданні таких звітів і уникнення суттєвих помилок |

10 "Події після дати балансу" |

01.01.2000 |

Визначення випадків коригування фінансових звітів стосовно подій після дати балансу, визначено інформацію, яку слід надавати про дату, коли фінансові звіти були затверджені до подання, та про події після дати балансу; призначений для запобігання складанню підприємствами фінансових звітів на безперервній основі, якщо події після дати балансу свідчать про неприйнятність припущення про безперервність |

g1-182

-225-

Бухгалтерський облік у зарубіжних країнах

І |

2 |

.? |

11 "Будівельні контракти" |

01.01.1995 |

Розкриття облікового підходу щодо доходів та витрат, пов'язаних із будівельними контрактами; наведені критерії визнання таких доходів та витрат, а також практичні інструктивні положення щодо їх застосування |

12 "Податки на прибуток" |

01.01.1998 |

Визначення того, як обліковувати поточні та майбутні податкові наслідки визнаних в балансі підприємства активів (зобов'язань) або господарських операцій, визнаних у фінансових звітах підприємства; критерії визнання відстрочених податкових активів, розкриття інформації про податки на прибуток |

- 14 "Звітність за сегментами" |

01.01.1998 |

Встановлення принципів для відображення у звітності фінансової інформації за сегментами при поданні повних комплектів опублікованих фінансових звітів підприємствами, які мають цінні папери, що продаються відкрито або ні |

15 "Інформація, що відображає вплив зміни цін" |

01.01.1983 |

Містить детальні пояснення та підходи, які повинно використовувати підприємство при зміні цін (підхід на основі загальної купівельної спроможності, підхід на основі поточної собівартості) |

16 "Основні засоби" |

01.01.1995 |

Надає інформацію про облік основних засобів: вибір часу визнання активів, визначення їх балансової вартості та амортизаційних відрахувань. Вивчаються питання щодо сутності та оцінки основних засобів |

17 "Оренда" |

01.01.1999 |

Регулює основні питання, які слід застосовувати до фінансової та операційної оренди щодо визначення для орендарів і орендодавців відповідної облікової політики та розкриття інформації |

18 "Дохід" |

01.01.1995 |

Визначає сутність доходу, оцінка доходу та момент визначення доходу. Розглянуто виникнення доходу при різних операціях: реалізація товарів, надання послуг, отримання відсотків, роялті та дивідендів |

19 ' "Виплати працівникам" |

01.01.1999 |

Регулює відображення в бухгалтерському обліку та розкриття інформації про виплати працівникам. Групує види виплат за критеріями та надає перелік методів визнання та оцінки виплат |

20 "Облік державних грантів і розкриття інформації про державну допомогу" |

01.01.1984 |

Призначений для розкриття та надання інформації про державні гранти та інші форми державної допомоги. |

21 "Вплив змін валютних курсів" |

01.01.1995 |

Відображає операції в іноземній валюті та діяльності закордонних господарських одиниць. Розкриває питання щодо прийняття рішення, який курс обміну використовувати і як відображати фінансовий вплив змін валютних курсів у фінансових звітах |

22 "Об'єднання компаній" |

01.01.1999 |

Охоплює питання щодо об'єднання компаній та придбання одного підприємства іншим. Надає інформацію про визначення вартості придбання, розподіл цієї вартості на ідентифіковані активи і зобов'язання придбаного підприємства та облік отриманого гудвілу або негативного гудвілу |

- 226 -

Розділ 3. Система бухгалтерського обліку: міжнародний аспект

1 |

2 |

3 |

23 "Витрати на позики" |

01.01.1995 |

Визначення облікового підходу до витрат на позики. Передбачає використання двох підходів: негайного списання як витрат та капіталізацію витрат на позики, які безпосередньо відносяться до придбання, будівництва або виробництва кваліфікованого активу |

24 "Розкриття інформації щодо пов'язаних сторін" |

01.01.1986 |

Застосовується, коли йдеться про пов'язані сторони та операції між підприємством, що звітує, та пов'язаними з ним сторонами ■ |

25 "Облік інвестицій" |

01.01.1987 |

Визначає сутність інвестицій, їх форми та класифікацію. Розглядає: визначення собівартості інвестицій, продажу, переведення, переміщення в інвестиційному портфелі |

26 "Облік та звітність щодо програм пенсійного забезпечення" |

01.01.1988 |

Надає інформацію про розробку програм пенсійного забезпечення. Регулює в обліку виплати працівникам при звільненні або у випадку, коли.є можливість перед виходом на пенсію визначити чи оцінити такі виплати • |

27 "Консолідовані фінансові звіти та облік інвестицій у дочірні підприємства" |

01.01.1990 |

Регулює подання консолідованої звітності, сферу застосування, процедури консолідації, облік інвестицій у дочірні підприємства |

28 "Облік інвестицій в асоційовані компанії" |

* 01.01.1990" |

Розкриває сутність та методи обліку (метод участі в капіталі, метод собівартості). Розглядає питання подання консолідованої звітності такими підприємствами та ведення ними окремої звітності |

29 "Фінансова звітність в умовах гіперінфляції" |

01.01.1990 |

Застосовується до основних фінансових звітів, в тому числі консолідованих, показує необхідність здійснення перерахунку фінансових звітів (або за історичною, або за поточною собівартістю), вибір та використання загального індексу цін |

ЗО "Розкриття інформації у фінансових звітах банків та подібних фінансових установ" |

01.01.1991 |

Стасується облікової політики, звіту про прибутки та збитки, балансу, непередбачених подій та зобов'язань, включаючи позабалансові статті, строки погашення активів та зобов'язань, загальних банківських ризиків, трастової діяльності |

31 "Фінансова звітність про частку у спільних підприємствах" |

01.01.1992 |

Застосовується до обліку часток у спільних підприємствах і звітності про активи, зобов'язання, дохід та витрати спільних підприємств у фінансових звітах контролюючих учасників та інвесторів незалежно від структури або форми здійснення основної діяльності спільного підприємства |

32 "Фінансові інструменти: розкриття та подання" |

01.01.1996 |

Поширюється на класифікацію фінансових інструментів зобов'язань та капіталу, пов'язаних з ними відсотків, дивідендів, збитків та прибутків, обставин, за яких слід згортати фінансові активи та фінансові зобов'язання; стосується факторів, які впливають на величину, своєчасність та визначеність майбутнього руху грошових коштів, пов'язаного із фінансовими інструментами. |

§2-192

-227-