2.5. Принципи формування облікової

політики в практиці зарубіжного обліку

Загальні Ефективність ведення бухгалтерського обліку

' положення J характеризується можливістю отримати повну, % точну, достовірну та оперативну інформацію про стан підприємства та зміни, які відбуваються. Однак цифри, надані в звітах, не несуть жодної інформації про те, яким методом вони були отримані, отже, прийняте на їх основі рішення не може - бути достатньо об'єктивним. Наприклад, із балансу можна побачити збільшення запасів. Але причиною збільшення може бути як придбання нових запасів, так і просто зміни в їх оцінці. Зниження прибутків звітного періоду може бути викликано як зниженням ефективності діяльності підприємства, так і зміною підходу до створення резервів. Визначення дійсних причин конкретних змін та прийняття правильного фінансового рішення можливе лише за умови ознайомлення з обліковими принципами та оцінкою, за допомогою яких отримано інформацію. Ці принципи в більшості країн знаходять відображення в примітках у вигляді розкриття облікової політики.

У практиці бухгалтерського (фінансового) та управлінського обліку багатьох держав світу термін "облікова політика", як сукупність способів ведення підприємством обліку є широко вживаним уже досить тривалий час.

Словосполучення "accounting policies" - "облікова політика" як термін широко застосовується в міжнародних стандартах обліку та в обліковій практиці в державах з ринковою економікою.

,В МСБО поняття облікової політики трактується наступним чином:

"облікова політика - це конкретні принципи, основи, умови, правила та практика, які прийняті компанією для підготовки та надання фінансової звітності".

В Україні можливість використання підприємствами окремих елементів облікової політики з'явилася відносно недавно. Зокрема, в затвердженому у 1993 році Положенні про організацію бухгалтерського обліку і звітності було , передбачено, що підприємства та організації можуть самостійно встановлювати організаційну форму бухгалтерської роботи, визначати форму і методи бухгалтерського обміну, розробляти систему внутрішньовиробничого обліку, звітності й контролю, визначати права працівників на підпис документів, виділяти на окремий баланс свої філії, представництва, відділення та інші відокремлені підрозділи. А в офіційний обіг термін "облікова політика" введений тільки в 1999 році (Закон України "Про бухгалтерський облік та фінансову звітність в Україні").

Вибір облікової політики залежить від особливостей діяльності кожного конкретного підприємства. При формуванні облікової політики слід враховувати фактори, що на неї впливають (рис. 2.31).

-166-

Розділ 2. Система бухгалтерського обліку: національний аспект

Рис. 2.31. Фактори, які впливають на формування облікової політики

Як правило, під обліковою політикою розуміють набір методів бухгалтерського обліку, які є найприйнятнішими для конкретного підприємства та покладені в основу складання бухгалтерської звітності.

Згідно зі стандартами РСФО, у фінансовій звітності необхідно розкривати облікову політику як важливу складову частину звітності, в тих випадках, коли звітність застосовується для оцінки фінансового стану підприємства, руху його грошових коштів і оцінки результатів його діяльності у відповідності з ЗПБО США.

Економічний зміст облікової політики. В Україні з переходом до ринкових відносин змінились підходи до організації бухгалтерського обліку на підприємствах. Від жорсткої регламентації облікового процесу з боку держави ми поступово перейшли до розумного поєднання державного регулювання та самостійності підприємств в організації бухгалтерського обліку. Ефективне функціонування цілісної системи обліку передбачає активне застосування такого специфічного елементу регулювання бухгалтерського обліку та звітності як облікова політика.

Необхідно пам'ятати, що у ринковій економіці, коли потрібно продемонструвати інвесторам привабливість фінансування саме вашої фірми, не розкриваючи механізм отримання прибутку, правильно та економічно грамотно обгрунтована облікова політика відкриває нові можливості. Вона дозволяє, по-перше, продемонструвати нові можливості, притаманні підприємству, по-друге, проінформувати податкові органи, g* -167 -

Бухгалтерський облік у зарубіжних країнах

ревізорів, кредиторів, потенційних інвесторів, а також партнерів по бізнесу (покупців та постачальників) про стійкість вашого фінансового стану, зорієнтувавши їх на подальше співробітництво.

Українське законодавство не передбачає відповідних положень, якими регулюються питання формування облікової політики. Згідно з Законом України "Про бухгалтерський облік та фінансову звітність в Україні" "облікова політика - це сукупність принципів, методів, процедур, які використовуються підприємством для складання та подання фінансової звітності". На відміну від МСБО, українські стандарти не зазначають обов'язкових питань, які необхідно розглядати в обліковій політиці. Це питання залишається в компетенції самого підприємства.

Згідно з визначенням, наведеним в Законі України "Про бухгалтерський облік та фінансову звітність в Україні", облікова політика підприємства базується на основних принципах обліку та звітності. Ці основні принципи бухгалтерського обліку та фінансової звітності викладені в ст. 4 цього Закону та п. 18 П(С)БО 1 "Загальні вимоги до фінансової звітності".

В стандарті ПБС 1/98 Росії облікова політика підприємства визначається як "прийнята ним сукупність способів ведення бухгалтерського обліку -первинного спостереження, вартісного виміру, поточного групування та підсумкового узагальнення фактів господарської діяльності".

Таким чином при формуванні облікової політики слід виходити з того, що політику не можна обмежити рамками нормативних актів, оскільки жоден нормативний акт не в змозі передбачити усі тонкощі кожної господарської ситуації, яка виникає на підприємстві. Кожне підприємство обирає елементи облікової політики виходячи з міркування економічної ефективності та особливостей своєї діяльності.

Розглянемо деякі практичні питання, які розкривають ряд загальних особливостей розробки облікової політики в зарубіжному обліку.

f ' „, " Ч В процесі формування облікової політики МСБО

Формування г . і

облікової відмічають необхідність брати за основу принципи

., політики J безперервності діяльності компанії, нарахування,

послідовності, суттєвості, сталості.

Міжнародні стандарти вимагають, щоб в результаті стискання

інформації були надані класифіковані дані, які формують статті в самій

фінансовій звітності або в примітках до неї. При створенні статей бухгалтер

повинен орієнтуватися на принцип суттєвості, тобто визначити, чи може

-168-

Розділ 2. Система бухгалтерського обліку: національний аспект

нерозкриття інформації вплинути на економічне рішення користувачів. При цьому активи та зобов'язання, доходи та витрати не повинні взаємозараховуватись (за виключенням випадків, коли стандарти це дозволяють або вимагають), якщо вони суттєві. Принцип суттєвості стосується не тільки самих даних, але також і всіх питань облікової політики, тобто способів ведення обліку при їх розкритті в звітності.

Однією з особливостей зарубіжної практики обліку є те, що у великих компаніях готуються два варіанти з облікової політики. Перша, яка складається на початку року, є начебто формальною, оскільки служить позначкою діючих національних облікових принципів, відпрацьованих в даній компанії в минулому році, з передбачуваними змінами і уточненнями в наступному році. Друга складається в кінці звітного року перед складанням звітності.

Тобто протягом року на фірмі облікова політика може змінюватись. Тоді як в Україні проголошено принцип незмінності облікової політики протягом року. .

Коли фірма тільки починає свою діяльність на ринку, в своїй обліковій політиці вона показує свою прихильність до правил і традицій бухгалтерського обліку, що діють в даній місцевості.

При розробці робочого плану рахунків, яким компанія передбачає користуватися для відображення своїх господарських трансакцій (операцій), бухгалтер складає список коригуючих рахунків (наприклад, рахунки резервів).

В табл. 2.32 наводяться суттєві питання, які розкриваються в обліковій політиці американськими підприємствами.

Таблиця 2.32. Суттєві питання, які розкриваються в обліковій політиці (досвід США)

Суттєві питання |

Зміст |

J |

2 |

Принципи консолідації |

Консолідована фінансова звітність включає відомості про активи, пасиви, доходи та витрати всіх існуючих залежних та дочірніх компаній. 3 консолідованої звітності виключені дані про операції між компаніями групи. Інвестиції у суттєві компанії, які складають від 20 до 50 % їх власного капіталу, обліковуються за методом участі. Всі інші вкладення оцінюються за ринковою або за залишковою вартістю відповідно до СФО 115 "Облік невизначених вкладень у боргові та пайові цінні папери" |

Засоби, прирівняні до .Грошових |

У звіті, що представляється, цінні папери зі строком погашення 3 місяці і менше, з моменту їх придбання оцінюються як засоби, які прирівнюються до грошових (еквіваленти грошових коштів) |

-169-

Бухгалтерський облік у зарубіжних країнах

|

|

/ |

2 |

Будівлі, споруди, устаткування та їх амортизація |

Будівлі, споруди та устаткування відображаються у звітності за собівартістю за вирахуванням накопиченої амортизації. Витрати на їх відшкодування капіталізуються, а статті, що замінюються, списуються. Витрати на їх обслуговування та поточний ремонт відносяться на операційні витрати. Прибутки та збитки від продажу такого майна включаються до прибутку підприємства. Амортизація розраховується методом прямолінійного списання, виходячи з розрахункового терміну експлуатації кожного конкретного активу. Корпорація та дочірні компанії використовують й інші методи амортизації (зазвичай методи прискореної амортизації) |

Товарно-матеріальні запаси |

Товарно-матеріальні запаси відображаються за найменшою із собівартості або ринкової ціни з використанням методу ЛІФО практично для всіх суттєвих товарно-матеріальних запасів внутрішнього ринку та методом середньої собівартості - для інших запасів |

Патенти, торгові марки та гудвіл |

Суми, виплачені за, придбані патенти, торгові знаки та за цінні папери новопридбаних дочірніх компаній понад ринкової вартості їх нетто-активів, відносяться до патентів, торгових марок та гудвілу. Частина цих сум, яка повинна належати до патентів та торгових марок, амортизується з врахуванням терміну їх служби, що-залишився, а решта - амортизуються протягом періоду їх комерційного використання, але не більше 40 років |

Прибуток в розрахунок на акцію |

Прибуток у розрахунку на акцію базується на середньозваженій річній кількості звичайних акцій, які знаходяться в обігу |

Пенсійні програми |

Компанія має пенсійну програму, яка охоплює більшість її службовців. Виплати за нею передусім грунтуються на стажі роботи кожного зайнятого та на його середній заробітній платі за останні 5 років роботи. Політика компанії' полягає у щорічному періодичному перерахуванні витрат на пенсійне забезпечення у межах максимально допустимого ріїзня з позицій федерального оподаткування |

Податки на прибуток |

Податки на прибуток розраховуються за методом активу/зобов'язання відповідно до СФО 109 "Облік податків на прибуток". Відстрочені податки є очікуваними податковими наслідками в майбутньому, коли відображені у. звітності активи та зобов'язання повинні бути відшкодовані або виплачені. Вони з'являються внаслідок розбіжностей між бухгалтерською вартістю активів та зобов'язань та їх оподатковуваною базою та коригуються на зміни у податковому законодавстві та ставках оподаткування, коли вводяться такі зміни. Відрахування для виплати податків на прибуток є загальною сумою податків, виплачених або які належать до виплати за звітний рік плюс зміни у відстрочених податках протягом року |

Витрати на виплату процентів |

Відсотки, які відносяться до будівництва активів, капіталізуються як частина витрат на будівництво відповідно до СФО 34 "Капіталізація витра'т на виплату відсотків" |

Визнання доходу по довгострокових контрактах |

Компанія оцінює дохід за довгостроковими контрактами методом завершення робіт. Відповідно до цього методу доходи визначаються протягом кожного звітного періоду протягом дії контракту залежно від ступеню його виконання |

-170-

Розділ 2. Система бухгалтерського обліку: національний аспект

МСБО передбачаються аспекти облікової політики, якими підприємства можуть керуватися при поданні інформації (рис. 2.32), однак обмеження не встановлюються.

В Росії ПБО не обумовлюють обов'язкові ^ питання, які необхідно розкривати в обліковій політиці, основний склад та зміст інформації з конкретних питань бухгалтерського обліку (облік ТМЦ, основних засобів тощо) встановлюється відповідними положеннями з бухгалтерського обліку.

У Великобританії облікова політика та методи бухгалтерського обліку грунтуються на концептуальній основі, прийнятій стандартом 2, в параграфі 3-ому та 4-ому якого зазначено: методи бухгалтерського обліку є реалізацією на практиці фундаментальних концепцій.

-171-

Бухгалтерський облік у зарубіжних країнах

Стандарти КМСБО дають підприємству право вибору альтернативної облікової політики, що застосовується для' складання фінансових звітів. У деяких стандартах, які дають підприємству право прямого вибору облікової політики, вказано спосіб здійснення цього вибору. Наприклад, п. 104 МСБО 39 вказує, що підприємству слід обрати одну з двох політик для визнання змін справедливої вартості наявних для продажу фінансових активів, застосовувати обрану політику до всіх наявних для продажу фінансових активів. В інших стандартах взагалі не йдеться про спосіб здійснення вибору.

Проблема полягає в тому, як здійснити вибір облікової політики в контексті тих стандартів КМСБО, в яких дозволяється прямий вибір облікової політики, але не йдеться про спосіб здійснення такого вибору. Основне питання полягає в тому, чи слід (після того, як вибір здійснено) дотримуватися цієї політики послідовно щодо всіх статей, які обліковуються згідно з конкретними вимогами, які надають право вибору.

Якщо згідно з МСБО запропоновано більше однієї облікової політики, підприємству слід обрати і послідовно застосувати одну з цих політик, у випадку коли стандарт або тлумачення конкретно не вимагає або не дозволяє визначати категорії статей (операції, події, залишки, суми тощо), для яких різні облікові політики можуть бути прийнятними. Якщо, стандарт вимагає або дозволяє визначати категорії статей, слід обрати найприйнятнішу облікову політику та застосовувати її послідовно до кожної категорії.

В таблиці 2.33 представлені основні відмінності між обліковою політикою в різних країнах. Таблиця 2.33. Основні відмінності між обліковою політикою за МСБО

Аспекти облікової політики |

МСБО |

Росія (ПБО 1/98) |

Україна |

1 |

2 |

3 |

4 |

Поняття облікової політики |

Облікова політика -це конкретні принципи, основи, умови, правила та практика, прийняті компанією для підготовки та надання фінансової звітності |

Облікова політика - це сукупність способів ведення бухгалтерського облік)' - первинного спостереження, вартісного вимірювання, поточного групування та підсумкового узагальнення фактів господарської діяльності |

Облікова політика - це сукупність принципів, методів і процедур, які використовуються підприємством для складання та подання фінансової звітності |

Принципи облікової політики |

Безперервності діяльності, нарахування, послідовності, суттєвості |

Цілісності, безперервності, послідовності, нарахування, (вимоги) обачності, пріоритету змісту перед формою, не протиріччя, раціональності |

Обачності, повного висвітлення, автономності, послідовності, безперервності, нарахування і відповідності доходів і витрат, превалювання сутності над формою, історичної собівартості, єдиного грошового вимірника |

-172-

Розділ 2. Система бухгалтерського обліку: національний аспект

; |

2 |

3 |

4 |

Створення та класифікація статей |

Здійснюються бухгалтером |

Визначається нормативними документами |

Визначається нормативними документами |

Зміни облікової політики |

Можливе тільки у випадку, коли дозволений або незаборонений спосіб більш адекватно відображає дійсні події |

Аналогічно, за виключенням змін, які викликані змінами законодавчої та нормативної бази |

Зміна статутних вимог, зміна вимог законодавства, якщо зміни забезпечать достовірне відображення подій або операцію у фінансовій звітності підприємства |

Розкриття |

Методи оцінки та кожне конкретне питання, яке має суттєве значення для правильного розуміння фінансової звітності |

Способи ведення бухгалтерського обліку, які суттєво впливають на прийняття рішень зацікавленими користувачами |

За формою подання вимог не існує. Однак не підкреслюється важливість та порядок розкриття в умовах економіки, яка > розвивається |

Особливу увагу викликає така специфічна риса зарубіжного обліку, як окреме ведення виробничого або управлінського обліку та фінансової бухгалтерії. Оскільки облік у ринкових умовах спрямований на забезпечення передусім контролю за витратами виробництва, то й організація обліку повинна відповідати в першу чергу потребам управління.

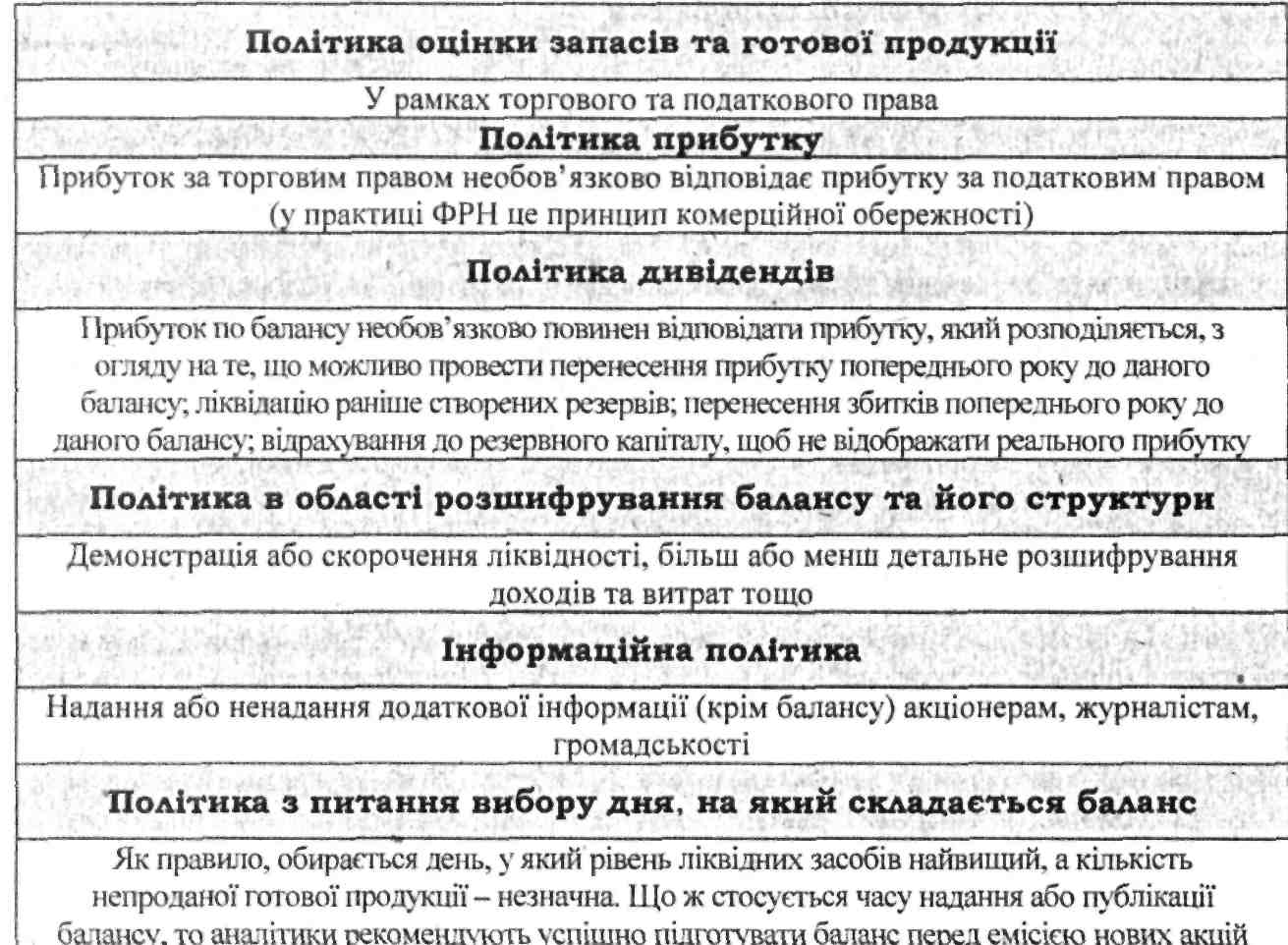

Балансова політика. Оскільки у зарубіжній практиці широко розповсюджена "балансова політика", або так звана ^декорація вітрин", яка дозволяє змінювати деякі параметри з метою заниження або завищення прибутку, то фінансова звітність не дає можливості отримувати регулярно та в повному обсязі інформацію про облікову політику компанії.

Під "балансовою політикою" розуміють таке переоформлення балансу (у рамках існуючих законів при дотриманні національних принципів складання звітності), при якому змінюють структуру капіталу та розмір прибутку, для того щоб вплинути на його основні показники.

Як правило, метою балансової політики є навмисне заниження розміру прибутку (наприклад, через прискорену амортизацію), з тим щоб зменшити тягар податків або величину дивідендів акціонерам та тим самим розширити резервний капітал.

Однак нерідко керівництво підприємства, навпаки, навмисно збільшує розмір прибутку у балансі, щоб не показувати поганий фінансовий стан компанії? Зазвичай це досягається шляхом ліквідації прихованих резервів, завищеної оцінки випуску готової продукції або складських запасів сировини, відмови від формування необхідного резервного капіталу для покриття сумнівних боргів дебіторів тощо.

-173-

Бухгалтерський облік у зарубіжних країнах

Предметом балансової політики, який вона повинна розшифровувати, завжди є екстерн-баланс, або зовнішній баланс, тобто баланс, який складається спеціально для публікації. З ним можуть ознайомитись акціонери, кредитори, співробітники підприємства, журналісти та громадськість.

Внутрішні баланси та звітність по прибутках та збитках складаються за іншими критеріями. Вони необов'язково відповідають вимогам податкових законів - зазвичай внутрішні баланси відображають належний фінансовий стан підприємства та виступають інформацією для керівництва. їх головна мета - аналіз ліквідності, оскільки підприємства стають банкротами скоріше від недостатньої кількості ліквідних коштів, ніж від інших причин.

Наведемо декілька прикладів того, як це може виглядати на практиці.

Приклад

Основний акціонер підприємства, що володіє, як правило, всією інформацією "з перших рук", в роки з високим прибутком намагається навмисно погіршити підсумки балансу, для того, щоб знизився курс акцій фірми та він зміг би купити на ринку більше акцій і тим самим збільшити свою долю в капіталі підприємства. В роки низького прибутку основний акціонер може вимагати від керівництва "прикрашати" баланс з тим, щоб продавати свої акції без збитків за високим курсом.

Менеджери підприємства можуть почати спекулювати акціями свого підприємства. Оскільки баланс складається керівництвом і тільки потім затверджується спостережною радою, ця категорія співробітників шляхом навмисного завищення або заниження даних балансу може без особливих зусиль впливати на динаміку ринкового курсу акцій.

З позицій керівництва підприємства не вважається доцільним "в кращі роки" показувати весь отриманий прибуток і тим самим інформувати про нього всіх акціонерів та громадськість. По-перше, це дасть занадто високі .показники для порівняння з майбутніми роками, коли за різними причинами неможливо буде досягти таких же високих результатів. По-друге, прихованням прибутку можна створити приховані резерви, які необхідні для забезпечення більшої маневреності при складанні балансу "в. погані роки". До речі, відмітимо, що менеджери будуть знаходитися в меншій безпеці, якщо баланси з року в рік рівномірно відображають отриманий прибуток, а не її різкі коливання.

Балансову політику застосовують тоді, коли мова заходить про отримання банківського кредиту або в час проведення переговорів про підвищення заробітної плати, цін, "прикрашаючи" баланс в тому чи іншому напрямку.

Заходи балансової політики поділяються на ті, які можна використовувати до дати балансу, і ті, які можна використовувати після дати балансу (табл. 2.34). ^_

-174 -

Розділ 2. Система бухгалтерського обліку: національний аспект Таблиця 2.34. Заходи балансової політики

Елементи

балансової політики до дати балансу

В результаті

балансової політики можливо:

=> переміщення приховання

■=> блокування (або виведення з ігри) дрібних акціонерів <=> підтримка або підвищення кредитоспроможності => дострокове, складання балансу, тобто перехід на наступний "балансовий рік", наприклад, коли в найближчій перспективі передбачаються різкі зміни в фінансовому плані підприємства ■=> здійснення капіталовкладень (амортизації) ■* відстрочка введень в експлуатацію нових цехів та обладнання

■=> продаж непотрібного обладнання (реалізація прихованих резервів, якщо балансова вартість нижче продажної ціни, що реалізується) => прискорення або зменшення виписки рахунків-фактур (фактурування)

=> дисконтування векселів, інкасування вимог Для досягнення названих цілей заходи, що застосовуються в рамках міжнародних концернів: ■=> переміщення прибутку в країни з невеликим податковим тиском

!=> переміщення ліквідних коштів на ті підприємства, де ці кошти потрібні для складання відповідного балансу => здійснюються постачання готової продукції підприємствам свого ж концерну >* встановлюються розрахункові ціни ■=> здійснюється продаж патентів, ліцензій та цінних паперів =* здійснюється переказ ліквідних коштів ■=> проводиться передача невигідних угод підприємствам, які не повинні публікувати свій річний звіт ■* придбається непотрібне обладнання або інше майно => заключаються комерційні та фінансові контракти або відбувається відмова від існуючих з понесениям збитків у вигляді штрафів

=> розкрупнюються підприємства для створення більш або менш рентабельних

=> фірми налагоджують взаємне співробітництво при проведенні балансової політики

Елементи балансової

політики, що застосовуються

після дати бапансу

■* всі види списання (амортизації): лінійні, прогресивні, регресивні, дострокові -готових виробів, запасів, потреб таін.

•=> підвищення балансової вартості оборотних та основних засобів

=> різноманітні відрахування (за сумнівними вимогами, неясними зобов'язаннями, пенсіями, вихідними допомогами, непередбаченими ремонтними роботами, капіталовкладенням, невідшкодованими витраченими коштами (коли, як правило, вартість придбання більше первісних цін), поточними угодами, податками)

<=> оцінка майна, насамперед матеріалів, сировини, готової продукції та напівфабрикатів (шляхом використання методів ЛІФО, ФІФО, за фіксованими цінами або за ідентифікованою ціною)

=> перенесення прихованих резервів

Методи проведення в життя балансової політики залежать від законодавства конкретної країни. Так, в Австрії та Швейцарії воно представляє більш широкі, ніж в ФРН, можливості, де діють більш жорсткі правила захисту інтересів кредиторів (наприклад, заборона на формування прихованих резервів).

Загальна схема заходів в рамках ведення балансової політики.

• 175-

Бухгалтерський облік у зарубіжних країнах

Технічні

прийоми ведення балансової політики

заключаються в наступному: =>

перенесення прибутку на

пізніший строк (дострокове занесення

їх в

Технічні

прийоми ведення балансової політики

заключаються в наступному: =>

перенесення прибутку на

пізніший строк (дострокове занесення

їх в

рахунки видатків та витрат або включення доходів або в рахунки з затримками); => перенесення прибутку на раніший строк (включення видатків та

витрат в рахунки з затримкою або дострокове занесення в рахунки доходів).

Розкриття облікової політики

Як вже будо сказано, єдиного переліку загальноприйнятих складових облікової політики не існує. МСБО пропонує широкий вибір варіантів облікової політики практично для всіх об'єктів бухгалтерського обліку. Таке різноманіття може привести до значних відмінностей у фінансових звітах, які базуються на одних і тих же подіях та умовах. Тому розкриття всіх суттєвих елементів облікової політики є невід'ємною та важливою частиною фінансових звітів, яка надається в примітках.

Кожне підприємство обирає елементи облікової політики виходячи з міркування економічної ефективності та особливостей своєї діяльності. В примітках розділ "Облікова політика" повинен містити опис оцінок, які були використані при складанні фінансових звітів, а також викладення

-176-

Розділ 2. Система бухгалтерського обліку: національний аспект

кожного конкретного аспекту облікової політики по відношенню до кожного суб'єкта обліку.

В кінці року, крім трьох фінансових звітів: Балансу, Звіту про прибутки та збитки, Звіту про рух грошових коштів компанії, в якості додатку до річного звіту, зобов'язані надавати додаткову інформацію, яка включає думку аудиторів, Примітки до фінансових звітів, аналіз та обговорення, які проводяться керівництвом компанії, сегментне представлення напрямків діяльності компанії, певні порівняльні дані за попередні роки.

Примітки до фінансових звітів є невід'ємною їх частиною. У першій примітці зазвичай коротко викладаються облікові методи, які застосовувалися при складанні звітів, іншими словами, особливості обліку цієї компанії. У другій примітці відображаються результати змін в обліковій політиці, якщо вона змінювалася протягом року. І якщо для більшості компаній показники безнадійних боргів, витрати по гарантіях відображаються у розрахунковому вигляді та носять оціночний характер, то доходи від реалізації продукції, товарів та послуг піддаються ретельному аналізу. При цьому є так звана "особлива стаття" звіту - це зміни нерозподіленого прибутку компанії, пильна увага до якої пояснюється необхідністю дотримання інтересів акціонерів в отриманні дивідендів.

У зв'язку з цим у пояснювальній записці вимагається розглянути вплив облікової політики на стан справ у компанії. І якщо для цілей внутрішнього аналізу складається карта можливих варіантів отримання прибутку при різних підходах до оцінки запасів, витрат, амортизації, умов реалізації, асортименту продукції, що випускається, тощо, то для цілей фінансової звітності ці показники представляються у згорнутому вигляді.

МСБО вимагають розкриття в обліковій політиці всіх питань, які витікають з комплексу стандартів.

Зміни

облікової політики

Порядок внесення змін до облікової політики регламентує законодавство. Так у Великобританії згідно з стандартом 17 (ПСОП 17) всі випадки змін після складання балансу поділяються на ті, що підлягають коригуванню, матеріальні (наприклад, операції, пов'язані з дебіторами) і не підлягають коригуванню, які викладаються у примітці до звітності і описують їх результат і характер (наприклад, нездійснені на дату складання

-177 - '

Бухгалтерський облік у зарубіжних країнах

балансу факти, такі як пожежа). Згідно з стандартом 6 (ПСОП 6) удосконалення облікової політики, що спричинило матеріальні (суттєві) зміни, повинно відноситися до статей поточного звітного періоду, як коригування до раніше нарахованих резервів, і зачіпати суму доходу поточного періоду.

У Німеччині зміни в обліковій політиці, що впливають на поточний дохід, повинні бути юридично узгоджені з Комерційним Кодексом. У Бельгії, Італії та Іспанії прийнята інша практика: всі коригування повинні проходити через рахунок Прибутків і збитків за минулий звітний період. Причому облікова практика цих країн визнає збитки від скоригованих подій, але не доходи. У Франції, наприклад, всі зміни повинні проходити через рахунок Прибутків і збитків за екстраординарними статтями. Якщо зміни в обліку викликані удосконаленням облікової системи, то всі коригування повинні відноситися до Резервів. Події, що не підлягають коригуванню, відповідно до базового принципу "діючого підприємства", повинні бути детально проаналізовані в окремому предметі - управлінському обліку.

В Росії зміни в обліковій політиці повинні бути пояснені у річній бухгалтерській звітності (пояснювальній записці). Всі виправлення облікових даних як поточного, так і минулого року (після їх затвердження) проводяться в звітності, складеній за звітний період, в якому були знайдені викривлення.

В розроблених КМСО міжнародних і в національних стандартах обліку більшості розвинутих країн велику увагу приділено стандарту про облікову політику підприємства.

У вітчизняній практиці як і в зарубіжних країнах, вимогам постійності облікової політики підприємства також приділяється значна увага. '

В П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" визначені умови зміни в обліковій політиці українського підприємства, а саме:

О (Статутні вимоги;

=> вимоги Мінфіну України;

=> якщо зміни забезпечать достовірне відображення подій або операцій у фінансовій звітності підприємства (п. 9).

В той же час згідно з пунктом 10 П(С)БО 6 не вважається зміною в обліковій політиці події або операції: а) які відрізняються за змістом від попередніх подій або операцій; б) які не відбувалися раніше.

В практичній роботі важливо визначитись з періодом дій правил облікової політики. Так, згідно з п. 11 П(С)БО 6 облікова політика застосовується до операцій та подій з моменту їх виникнення, за

-178-

Розділ 2. Система бухгалтерського обліку: національний аспект

виключенням випадків, передбачених п. 13 П(С)БО 6. Зокрема в ньому зазначено: "Якщо суму коригувань нерозподіленого прибутку на початок звітного періоду неможливо визначити достовірно, то облікова політика поширюється тільки на події та операції, які відбулися після дати зміни облікової політики".

Особливо обумовлюється в П(С)БО 6 вплив змін облікової політики на події та операції минулих періодів. Адже в практиці часто доводиться змінювати окремі статті звітів минулих років. В цьому випадку -стандарт рекомендує або коригувати сальдо нерозподіленого прибутку на початок звітного року, або повторно надавати порівняльну інформацію за минулі звітні роки (п. 12).

Зміни в обліковій політиці можуть бути відображені у звітності двома способами: ретроспективним або перспективним.

Ретроспективний спосіб передбачає складання звітності таким чином, щоб нова облікова політика застосовувалась з початку виникнення подій і операцій, відносно яких відбулись зміни.

Перспективний спосіб передбачає складання звітності таким чином, щоб нова облікова політика застосовувалась з дати змін, тобто перерахунок подій і операцій проводиться починаючи з цієї дати. Так, наприклад, якщо підприємство вирішило припинити віднесення витрат по позиках до вартості активів (дозволений альтернативний підхід) і в подальшому списувати їх на витрати періоду (загальноприйнятий в міжнародній практиці підхід), то при застосуванні перспективного способу, нова облікова політика застосовується тільки до тих витрат і позик, які мали місце після дати змін.

Вимоги відносно використання ретроспективного і перспективного способів будуть розглянуті нижче.

Міжнародний стандарт передбачає два підходи до відображення змін в обліковій політиці: загальноприйнятий і дозволений альтернативний.

Загальноприйнятий підхід. Відповідно до цього підходу облікова політика повинна застосовуватися ретроспективно. Сума відповідного коригування повинна відображатися як коригування залишку по рахунку нерозподіленого прибутку на початок періоду. Порівняльна інформація за минулі періоди повинна бути скоригована, якщо тільки таке коригування не є неможливим. Перспективне застосування облікової політики можливе тільки у випадку, якщо суми відповідних коригувань, що відносяться до попередніх періодів, не можуть бути з достатньою надійністю обчислені в грошовому вираженні.

-179-

Бухгалтерський облік у зарубіжних країнах

У випадку, якщо зміни в обліковій політиці значно впливають на показники поточного періоду чи будь-якого наданого минулого періоду, або можуть значно вплинути на показники майбутніх періодів, підприємство повинно надати в звітності наступну інформацію:

^> причину змін;

=> суму коригування, що відноситься до поточного періоду і до кожного з наданих минулих періодів;

=> констатацію факту коригування показників минулих періодів або факту неможливості такого коригування. l

Дозволений альтернативний підхід. Відповідно до цього підходу облікова політика також повинна застосовуватися ретроспективно, однак сума відповідного коригування включається у визначення чистого прибутку (збитку) за поточний період. Порівняльна інформація про минулі періоди надається в тому ж вигляді, в якому вона була надана в звітності за ці періоди. Якщо можливо, необхідно надати додаткову інформацію про "pro forma" тобто як виглядала би звітність, якби застосовувався загальноприйнятий підхід. Аналогічно першому випадку, перспективне застосування облікової політики можливе тільки в тому випадку, коли сума коригування чистого прибутку (збитку) поточного періоду не може бути з достатньою надійністю обчислена в грошовому вираженні:

У випадку, якщо зміни й обліковій політиці значно впливають на показники поточного періоду або будь-якого наданого минулого періоду, або можуть значно вплинути на показники майбутніх періодів, підприємство повинно надати в звітності наступну інформацію:

■=> причину змін;

=> суму коригування чистого прибутку (збитку) поточного періоду;

=* суму коригування показників минулих періодів в наданій інформації про "pro forma" або пояснення причини, за якою надання інформації pro forma є неможливим.

Російське положення передбачає використання тільки першого -загальноприйнятого підходу.

У складі інформації про облікову політику організації у Росії в бухгалтерській звітності належить до розкриття, як мінімум, наступна інформація:

=> про порядок визнання виручки організації;

=> про спосіб визначення готовності робіт, послуг, продукції, виручка від виконання, надання, продажу яких визнається по мірі готовності.

-180 -

Розділ 2. Система бухгалтерського обліку: національний аспект