8.1. Облік грошових коштів

та операцій в іноземній валюті

Облік

грошових коштів

jJ складають основну частину ліквідних активів підприємства.

Відповідно до ЗПБО США ліквідні активи включають грошові кошти,

короткострокові інвестиції, рахунки та векселі до отримання. Стандарти США

передбачають включення до складу грошових коштів підприємства готівки,

коштів на поточних рахунках підприємств, простих та банківських чеків, а також

-350-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

сум компенсаційного залишку, які не можна вільно використовувати. Сума компенсаційного залишку є мінімальною сумою, яка зберігається підприємством на його рахунку як забезпечення кредитного договору, тобто ця сума не має такої ліквідності, як всі інші грошові активи, і тому повинна відображатись в примітках до річного звіту.

Грошові документи, такі як поштові марки, оплачені білети, що включаються в Україні до складу грошових коштів, за стандартами США вважаються авансами. Кошти, що відображаються в українському балансі як "Грошові кошти в дорозі", за ЗПБО США включаються до складу дебіторської заборгованості банку.

У вітчизняній практиці розрахунки з банком відображаються в обліку на підставі виписки банку з поточного рахунку. В США отримання коштів відображається в момент депозиту чека, а виплата - в момент видачі чека.

Відповідно до загальноприйнятої як в Україні, так і за кордоном практики обліку, грошові кошти підприємства можна поділити на дві категорії: грошові кошти в касі та грошові кошти в банку. В балансі компанії, складеному відповідно до міжнародних правил, всі грошові кошти, як правило, відображаються в одному рядку. Така практика відображення тепер використовується і в Україні після впровадження нових П(С)БО. Частково це пов'язано з тим, що компанії віддають перевагу чекам чи пластиковим карткам. Готівка, яку тримають в сейфі, використовується в основному для дрібних платежів та називається (в США) "дрібна каса".

На відміну від економічно розвинутих країн Західної Європи та Південної Америки, де розрахунки готівкою проводяться рідко та в невеликих розмірах внаслідок розвинутих форм безготівкових розрахунків (чеки, векселі, пластикові картки, широке використання систем електронних платежів та новітніх засобів телекомунікацій), в Україні та більшості країн СНД розрахунки готівкою під час початкового розвитку ринкових відносин отримали широке розповсюдження.

Відповідно до МСБО до грошових коштів належить готівка в касі монети, банкноти, валюта і депозити до запитання, поточні і депозитні рахунки в банках, на використання яких немає обмежень.

Крім того, до грошових коштів належать:

*> банківські переказні векселі - переказні векселі, видані банком іншому банку;

=> грошові перекази - чеки, виписані банком отримувачу платежу за отримані від підприємств, організацій, установ грошові кошти;

=> чеки, виписані касиром банку, - відображають зобов'язання даного банку;

-351-

О чеки, посвідчені банком, - з підписом банку про гарантію платежу;

■=> персональні чеки - видані фізичним особам;

=> ощадні рахунки.

До еквівалентів грошових коштів належать короткострокові високоліквїдні інвестиції, які вільно конвертуються у відповідні суми грошових коштів і яким притаманний незначний ризик зміни вартості.

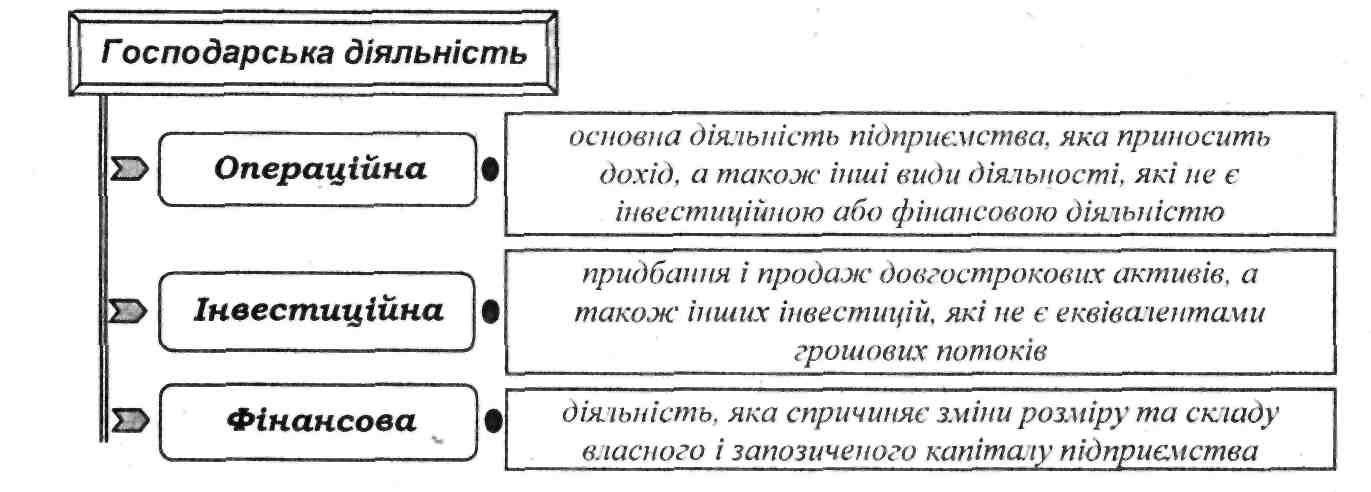

-Надходження та вибуття грошових коштів та їх еквівалентів відбувається внаслідок операційної, інвестиційної та фінансової діяльності (рис 8.1).

Рис. 8.1. Класифікація діяльності підприємства

Оцінка грошових коштів та відображення їх в звітності відповідно до ЗПБО США, а також інших облікових систем, здійснюється за оголошеною або фактичною номінальною вартістю.

Основні проблеми, пов'язані з грошовими коштами, - це проблеми не облікові, а управлінські: організація контролю за збереженням та використанням грошових коштів.

Серед облікових проблем можна виділити проблему класифікації грошових коштів (табл. 8.1), процес перевірки виписок з банківського рахунку та облік дрібної каси підприємства.

Таблиця 8.1. Класифікація грошових коштів, еквівалентів грошових коштів та негрошових статей

Активи |

Класифікація |

Коментарі |

1 |

2 |

3 |

Грошові кошти |

грошові кошти |

не повинно бути ніяких обмежень на використання; якщо такі обмеження існують, то відображаються як інші активи |

Грошові еквіваленти |

короткострокові свідоцтва |

лише для тих цінних паперів, термін погашення яких менше 3 місяців |

короткострокові інвестиції |

для тих цінних паперів, термін погашення яких 3-12 місяців |

-352-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

/ |

2 |

3 |

Дебіторська заборгованість |

відстрочені чеки |

передбачається, що гроші будуть оплачені |

боргові розписки |

передбачається, що гроші будуть оплачені |

|

аванси на транспортні витрати |

передбачається, що гроші будуть повернені працівниками |

|

Передплачені витрати |

поштові марки |

можуть бути класифіковані як запаси |

Компенсаційний залишок |

включається до грошових коштів чи відображається окремо |

розкривається в примітках; у випадку юридичної регламентації відображаються як інші активи |

Поточні (короткострокові) зобов'язання |

банківський овердрафт |

якщо існують інші рахунки в цьому ж банку, на яких достатньо коштів -для покриття овердрафту, то у компанії є право на зменшення величини грошових коштів в активі |

Перевірка виписок з банківського рахунку в більшості країн зазвичай проводиться один раз на місяць. Така процедура необхідна тому, що залишок по рахунку "Грошові кошти", в бухгалтерських записах часто не співпадає із залишком в банківській виписці. Причини такої різниці полягають в наступному:

О деякі операції, що відображені у звітних записах компанії, не містяться в облікових записах банку, наприклад, видані чеки (чеки видані і відображені в облікових регістрах компанії, але не представлені до сплати в банк), депозити в дорозі (відправлені до банку, але не отримані вчасно, чи прийняті банком, але не відображені в записах банку при підготовці виписки з рахунку);

=> деякі банківські операції ще не знайшли відображення в бухгалтерських записах компанії, наприклад, збір за обслуговування в банку, чеки, по яких не можуть бути отримані гроші (чеки інших підприємств чи фізичних осіб, що передані компанією до банку, та оплата по яких не отримана), зароблені відсотки, які банк нарахував на середній залишок рахунку компанії, інші грошові банківські збори та надходження на рахунок.

Процес перевірки складається з двох етапів. Перший включає в себе коригування залишку грошових коштів згідно з банківською випискою. До нього додаються депозити в дорозі (одночасно проводиться перевірка коригувань минулого місяця) та вираховуються видані, але не пред'явлені до оплати чеки (одночасно проводиться перевірка виданих чеків, які були виплачені банком). Отримана сума є скоригованим залишком грошових коштів. Другий етап - це коригування залишку згідно з обліковими записами і відображення в обліку відповідних проводок. Із сальдо рахунку грошових коштів (згідно з обліковими записами) вираховуються всі дебетові меморандуми та додаються всі кредитові меморандуми з наступним відображенням на рахунках в Журналі операцій. 121-192 -353-

Бухгалтерський

облік у зарубіжних країнах

Бухгалтерський

облік у зарубіжних країнах

Цікава система ведення дрібної каси за ЗПБО США. В компанії, як правило, існують регулярні витрати, сума яких незначна, тому виписувати чеки досить незручно (купівля поштових марок, оплата таксі, дрібні збори тощо). З цією метою безпосередньо на підприємстві зберігається певна сума готівки, за яку відповідає матеріально відповідальна особа, тобто встановлюється фіксований розмір "фонду дрібної каси", який періодично поповнюється (наприклад, один раз на тиждень). При видачі готівки виписується ваучер, на якому вказується дата, сума та призначення витрат. Залишок готівки та загальна вартість ваучерів повинні в сумі складати фіксовану величину фонду дрібної каси. Якщо при поповненні дрібної каси виявляються невеликі розбіжності, то вони відображаються на рахунку "Недостача / лишок грошових коштів". В кінці звітного періоду дебетове сальдо цього рахунку включається до складу загальних операційних витрат, кредитове - до інших доходів.

У Великобританії операції з дрібною касою обліковуються по-іншому. В момент видачі готівки з дрібної каси проводяться записи по дебету рахунків відповідних видатків і кредиту рахунку дрібної каси, а при поповненні дрібної" каси (на суму здійснених видатків), відповідно, дебетується рахунок дрібної каси грошових коштів.

Аналогічна практика обліку каси дрібних витрат у Єгипті. В цьому випадку попередньо визначається сума дрібних витрат на певний період і виписується чек на всю суму. Касир витрачає кошти по квитанціях та рахунках і фіксує їх у журналі каси дрібних витрат.

Onepaufie іноземній

валюті та фінансові

звіти закордонних

господарських

одиниць відповідно

до МСБО

Ринкова економіка обумовлена розвитком міжнародної торгівлі, експортно-імпортних операцій, збільшенням обсягів позик на міжнародному ринку капіталів. Наслідком всіх цих явищ є облік операцій в іноземній валюті, а також зміни її курсів внаслідок інфляційних процесів в економіці. Положення МСБО 21. З міжнародних стандартів бухгалтерського обліку, що регулюють облік операцій в іноземній валюті та перерахунок фінансової звітності зарубіжних компаній, основним є МСБО 21 "Вплив змін валютних курсів", переглянутий у 1993 р. Він визначає обмінний курс, який слід використовувати для ведення обліку операцій в іноземній валюті та перерахунку фінансової звітності зарубіжних компаній, порядок визначення та відображення в обліку курсових різниць, розкриття інформації в обліковій політиці та фінансовій звітності.

-354-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

Операції в іноземній валюті при первісному визнанні відображаються у валюті звітності, перераховуючи суми в іноземній валюті із застосуванням валютного курсу на дату здійснення операції. Нагадаємо:

операції, які визначаються в іноземній валюті або потребують розрахунків в іноземній валюті, включаючи операції, що виникають, коли підприємство:

операції є

іноземній

валюті

■=> купує або продає товари чи послуги, ціна на які визначена в іноземній валюті

■* отримує або. надає позику, якщо суми, які треба сплатити або отримати, визначені в іноземній валюті

=> стає стороною невиконаного валютного контракту

=> іншим чином купує або продає активи чи бере на себе зобов'язання, визначені в іноземній валюті, чи погашає їх

Валютний курс на дату здійснення операції часто називають спот-курсом. Для зручності часто застосовується курс, який наближається до фактичного курсу на дату здійснення операцій. Наприклад, можна використати середній курс протягом тижня або місяця для всіх операцій у кожній іноземній валюті, які були здійснені протягом цього звітного періоду. Однак, якщо валютний курс суттєво коливається, застосування середнього курсу не є надійним.

Нагадаємо:

волюта звітності | валюта, яка використовується при поданні фінансових звітів

валютний курс | коефіцієнт обміну двох валют

іноземна валюта \ валюта інша, ніж валюта звітності підприємства

На кожну дату балансу відповідно до МСБО 21:

а) монетарні статті в іноземній валюті слід відображати з використанням валютного курсу при закритті; *

б) немонетарні статті, які ^відображаються за історичною собівартістю, визначеною в іноземній валюті, необхідно визначати за валютним курсом на дату здійснення операцій;

в) немонетарні статті, які відображаються за справедливою вартістю, визначеною в іноземній валюті, слід визнавати за валютним курсом, який існував на момент визначення цієї вартості.

Нагадаємо:

курс при закритті

спот-курс на дату балансу

У зв'язку з коливанням валютних курсів при відображенні операцій в іноземній валюті можуть виникнути курсові різниці.

Нагадаємо:

курсова різниця

різниця, яка є наслідком відображення у звітності тієї самої кількості одиниць іноземної валюти у валюті звітності при різних валютних курсах

122"192 -355-

Бухгалтерський облік у зарубіжних країнах

Курсові різниці, що виникають по монетарних статтях при перерахунку за курсами, які відрізняються від курсів, за якими вони були первісно відображені протягом періоду або визначені у попередніх фінансових звітах, визнаються як доходи або витрати в тому періоді, в якому вони виникли. Курсові різниці по чистих інвестиціях підприємства в закордонну господарську одиницю, які є монетарними статтями, класифікуються у фінансових звітах як власний капітал до моменту їх вибуття, коли вони визнаються вже як дохід або витрати.

Курсові різниці можуть виникати внаслідок значної девальвації або знецінювання валюти, проти чого не існує практичних засобів хеджування, і це впливає на заборгованість, яку не можна погасити і яка виникає безпосередньо після придбання активів, на які був виписаний рахунок в іноземній валюті. Такі курсові різниці слід додавати до балансової вартості відповідного активу за умови, що скоригована балансова вартість не перевищує нижчу з оцінок - відновлювальну собівартість і суму очікуваного відшкодування від продажу або використання активу.

Фінансові звіти' закордонних господарських одиниць. Метод, який застосовується для переведення фінансових звітів закордонних господарських одиниць, залежить від засобу фінансування і функціонування підприємства щодо підприємства, яке звітує. Для досягнення цієї мети закордонні господарські одиниці класифікуються або як "закордонні господарські одиниці, які є складовою частиною операцій підприємства, що звітує", або як "закордонні підприємства".

Нагадаємо:

закордонна дочірнє підприємство, асоційована компанія, спільне підприємство або

господарська відділення підприємства, що звітує, діяльність яких базується або

одиниця здійснюється в іншій країні, ніж країна підприємства, що звітує

Закордонна господарська одиниця, яка є складовою частиною операцій підприємства, що звітує, здійснює свою діяльність так, ніби вона є продовженням операцій підприємства, що звітується. Наприклад, така закордонна господарська одиниця може просто продавати товари, які імпортуються з підприємства, що звітується. У таких випадках зміна курсу валюти звітності на валюту країни розташування закордонної господарської одиниці, майже миттєво впливає на рух грошових коштів підприємства, що звітується. Внаслідок цього зміна у валютному курсі впливає скоріше на окремі грошові кошти закордонної господарської одиниці, ніж на чисті інвестиції підприємства, що звітує, в цю господарську одиницю.

- 356 -

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

Нагадаємо:

закордонна господарська одиниця, діяльність якої € невіддільною частиною діяльності підприємства, що звітує

закордонне підприємство

Закордонне підприємство, навпаки, акумулює грошові кошти або інші монетарні статті, несе витрати, генерує прибуток і, можливо, погашає позики, причому переважно у своїй місцевій валюті. Воно може також здійснювати операції в іноземних валютах, включаючи операції у валюті звітності. Коли існує різниця в курсі обміну валюти звітності на місцеву валюту, вона мало або зовсім не впливає безпосередньо на теперішній та майбутній рух грошових коштів від операцій закордонного підприємства чи підприємства, що звітує. Зміна валютного курсу, скоріше, впливає на чисті інвестиції підприємства, що звітує, ніж на окремі монетарні та немонетарні використовуються статті, що утримуються закордонним підприємством.

При переведенні фінансових звітів закордонного підприємства з метою його включення у свої фінансові звіти підприємство, яке звітує, відповідно до МСБО 21 повинно застосовувати такі процедури:

, => переведення як монетарних, так і немонетарних активів та зобов'язань закордонного підприємства за курсом при закритті;

■=> переведення статей доходів та витрат закордонного підприємства за валютними курсами на дату операцій, окрім випадків, коли закордонне підприємство звітує у валюті країни з гіперінфляційною економікою; в цьому разі статті доходів та витрат слід перераховувати за валютними курсами при закритті;

=> класифікація всіх остаточних курсових різниць така ж як і у власного капіталу, доки не відбудеться вибуття чистих інвестицій.

Фінансові звіти закордонного підприємства, яке складає звітність у країні з гіперінфляційною економікою, перераховуються згідно з МСБО 29 "Фінансова звітність в умовах гіперінфляції"" до того, як вони будуть переведені у валюту звітності підприємства, яке звітує.

В примітках до фінансової звітності підприємству слід розкривати:

О суму курсових різниць, включених до чистого прибутку або збитку протягом певного періоду;

<=> чисті курсові різниці, класифіковані як власний капітал у вигляді окремої складової власного капіталу, а також узгодження суми таких курсових різниць на початок і кінець звітного періоду;

■=> суми курсових різниць, що виникають протягом періоду, які включаються до балансової вартості активу згідно з дозволеним альтернативним підходом.

' ' -357-

12**

Бухгалтерський облік у зарубіжних країнах

Коли валюта звітності відрізняється від валюти країни розташування підприємства, слід розкривати причину застосування іншої валюти.

Коли відбувається зміна у класифікації важливої закордонної господарської одиниці, підприємству необхідно розкривати:

■=> характер зміни у класифікації;

■=> причину зміни;

■=> вплив зміни у класифікації на акціонерний капітал;

■=> вплив на чистий прибуток або збиток за кожний попередній наведений період, якщо зміна у класифікації відбулася на початку першого з наведених періодів.

Облік

операцій в

іноземній

валюті

в

інших країнах

1. Фінансова звітність в іноземній вачюті до її переведення, в нішу вачюту повинна бути приведена у відповідність до ЗПБО США

2. Активи, зобов 'язання та операції підприємства повинні бути представлені у функціональній вачюті підприємства. Функціональною валютою підприємства є валюта превалюючого економічного середовища, у якому функціонує підприємство

3. Для переведення активів та зобов 'язань іноземного підприємства з його функціональної вачюти у звітну вачюту використовуються поточні обмінні курси валют:

а. Для перерахунку величини доходів, витрат, прибутків та збитків іноземного підприємства

б. Для перерахунку змін у фінансовому стані використовуються поточні валютні курси, на відміну від статей, що містяться у звіті про прибутки та збитки, які перераховуються за середньозваженим курсом за звітний період

4. Прибуток або збиток від переведення фінансової звітності у іноземній валюті не відображається у складі чистого прибутку за поточний період, а обліковується як окремий компонент акціонерного капітачу. Однак, якщо до переведення звітності необхідно здійснити перерахунок з валюти обліку на функціональну валюту, то прибуток або збиток від перерахунку визнається у складі чистого прибутку за поточний період

5. Суми, акумульовані в окремому компоненті акціонерного капітачу, визнаються реалізованими при продажу або практично повній ліквідації інвестицій у іноземне підприємство

б. Фінансова звітність іноземного підприємства у країні, яка має сукупне зростання інфляції за останні три роки близько 100 % або вище (гіперінфляційна економіка), повинна бути перерахована на функціональну вачюту підприємства, що звішується

7. Операція в іноземній вачюті - це така операція, розрахунки по якій здійснюються у валюті, відмінній від функціоначьної вачюти підприємства, що звітується

8. Прибутки та збитки від операцій в іноземній валюті визнаються у складі чистого прибутку за поточний період, за винятком:

а. Прибутків або збитків за навмисним та економічно ефективним хеджуванпям чистих інвестицій в іноземне підприємство

б. Прибутків або збитків по певних довгострокових внутрішньогрупових операціях в іноземній вачюті \

-358-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

«. Прибутків або збитків за навмисним та економічно ефективний хеджуванням

твердого зобов 'язання, яке піддається визначенню, в іноземній -валюті, яке

задовольняє певним вимогам

9. Прибуток, який підлягає оподаткуванню, або збитки від курсових різниць, які не підлягають обліку при визначенні оподатковуваного прибутку у тому ж звітному періоді, визнаються тимчасовими різницями за: а) бухгалтерським прибутком відповідно до правил фінансового обліку, б) за окремим компонентом акціонерного капіталу, для яких передбачені відстрочені податки відповідно до існуючих правил ЗПБО СІЛА

10. СФО 52 вимагає розкриття специфічної інформації

Бельгія. Має більш гнучкі правила щодо перерахунку іноземної валюти порівняно з іншими країнами. Для такого перерахунку дозволяється використовувати один із двох методів: метод обмінного курсу закриття балансу, або монетарно-немонетарний метод (для дочірніх підприємств використовується постійно). Другий метод не регулюється ніякими правилами і нормативами. Перерахунок іноземної валюти у власних облікових документах компанії здійснюється за обмінним курсом на день перерахунку. Різниця в обміні переноситься до звіту про прибутки і збитки. Перерахунок іноземної валюти для державних підприємств обчислюється як різниця між ціною, сплаченою за дочірнє підприємство, та балансовою вартістю його придбаних чистих активів на день відображення в обліку (позитивний гудвіл повинен амортизуватися не більше ніж за 5 років, від'ємний, зазвичай, не оформлюється).

Великобританія. При перерахунку бухгалтерських звітних документів іноземних підприємств для включення їх до консолідованих звітів застосовується підхід, який залежить від відносин, що існують між материнською і дочірньою компанією. Якщо діяльність дочірньої компанії буде залежати від загальної економічної ситуації в країні, розташування материнської компанії, для перерахунку слід використовувати часовий метод. Прибутки та збитки від перерахунку відображається у звіті про прибутки та збитки. Аналогічний підхід застосовується і для перерахунку статей в іноземній валюті власних бухгалтерських документів материнської компанії. В інших випадках перерахунок необхідно здійснювати за обмінним курсом на час закриття балансу, при цьому необхідно вибирати, чи слід перераховувати показники звіту про прибутки та збитки за середнім обмінним курсом або за обмінним курсом на дату закриття балансу. Прибутки від перерахунку надходять безпосередньо до резервів. Якщо в бухгалтерських звітних документах материнської компанії відображаються позики іноземним дочірнім компаніям у вигляді фінансових інвестицій, то за визначених умов прибутки та збитки від перерахунку можуть зіставлятися з відповідними прибутками та збитками від інвестицій. Аналогічні вимоги діють в Ірландії.

Бухгалтерський облік у зарубіжних країнах

Греція. Застосовується монетарно-немонетарний метод. Різниця від перерахунку іноземної валюти зазначається в статті прибутків і збитків. Прибутки від короткострокових операцій зазначаються лише при складанні звіту про доходи за наступний рік.

Данія. Закон про бухгалтерський облік і звітність чітко не зазначає, як вести перерахунок іноземної валюти. Зазвичай, показники іноземних дочірніх компаній перераховуються за обмінним курсом закриття звітності, при цьому різниця, що виникла в процесі перерахунку, відноситься безпосередньо до резервів. Іцоземна валюта, що відображається у власних бухгалтерських звітах, перераховується за обмінним курсом їх закриття, а прибутки чи збитки від цього перерахунку зазначаються у звіті про прибутки і збитки. Позики в іноземній валюті для інвестування в іноземні дочірні підприємства часто розглядаються як хеджування цих інвестицій.

Іспанія. Дня перерахунку іноземної валюти використовується метод обмінного курсу закриття балансу, при цьому різниця в показниках через перерахунок надходить безпосередньо в спеціальний резерв балансового звіту. Якщо діяльність дочірнього підприємства повністю залежить від іспанської холдингової компанії, застосовується монетарно-немонетарний метод і різниця в показниках через перерахунок відображається в звіті про прибутки та збитки. Статті в іноземній валюті- у власних бухгалтерських документах компанії розраховуються відповідно до курсу обміну, який діє на час здійснення операцій, що відносяться до зазначених статей. При кожному складанні балансу грошові статті перераховуються відповідно до курсу обміну закриття даного балансу. Збитки від перерахунку відображаються в звіті про прибутки та збитки. Нереалізовані надходження відображаються в балансовому звіті як пасив.

Суми в іноземній валюті повинні бути переведені в національну валюту та включені до річної звітності за курсом на дату придбання, на дату включення їх до складу власного капіталу або на дату укладання угоди. Але є деякі винятки. Так, ринкову вартість запасів на кінець періоду розраховують з використанням котировок та змінних курсів, що діють на цю дату, тобто товари, які куплені за іноземну валюту, також підлягають переоцінці.

Кредиторську та дебіторську заборгованість оцінюють за курсом на кінець періоду. Курсові різниці групують за термінами заборгованості та валютами. Позитивний результат такого групування (прибуток) повинен трактуватися як відстрочений кредит в складі доходів, які підлягають розподілу протягом декількох років; негативний результат (збиток) -списується за рахунок збитків та прибутків. Нереалізовані позитивні різниці

-360-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

можна списувати на рахунок збитків та прибутків, якщо вони відносяться до груп, за якими в попередніх звітних періодах виявлені збитки. Відстрочені доходи таким чином будуть списані на рахунок збитків та прибутків по мірі настання строку погашення відповідних статей або виявлення негативних курсових різниць на рівну або більшу суму.

Італія. Операції з іноземною валютою відображаються за курсрм обміну на дату їх здійснення. На дату складання балансового звіту всі грошові активи і грошові пасиви перераховуються за середнім курсом останнього місяця року. Доходи від перерахунку зазначаються в розділі пасиву балансового звіту як доходи майбутніх періодів. Втрати ж погашаються за рахунок цього ж доходу. Коли оплачуються грошові статті в іноземній валюті, отримані прибутки чи збитки також зазначаються в звіті про прибутки і збитки. Для цілей оподаткування всі підприємства повинні користуватися курсом, що склався на кінець фінансового року. Від'ємні курсові різниці вираховують з оподатковуваного прибутку.

Німеччина. Єдина вимога за законом щодо операцій з іноземною валютою та перерахунку - це необхідність надання повної інформації про обраний метод, який в подальшому не повинен змінюватись (на практиці німецькі компанії застосовують всі існуючі методи). У власних бухгалтерських документах залежних структур розрахунки з постачальниками і різними кредиторами та дебіторами в іноземній валюті обліковуються за початковою вартістю.

Польща. Операції, які здійснюються в іноземній валюті, перераховуються у національну валюту та обліковуються наступним чином: грошойі кошти, акції та цінні папери - за фактичним курсом обміну для придбання або продажу; інші активи та зобов'язання - за середнім курсом обміну на день здійснення операції.

При складанні балансу вартість об'єктів, оцінених в іноземній валюті, також підлягає переоцінці: акції інших підприємств, довгострокові цінні папери та готівка в іноземній валюті - за реальним курсом обміну для придбання, але не вище середнього курсу обміну, діючого на дату складання балансу; інші активи та зобов'язання - за середнім курсом обміну, діючого на дату складання балансу.

При наявності у фірми філій, які функціонують за кордоном та складають звітність самостійно, консолідація здійснюєтеся з використанням середнього обмінного курсу, діючого на дату складання балансу. При консолідації звітності дочірніх фірм, які знаходяться за кордоном, переведення іноземної валюти у національну здійснюється: у звіті про

-361-

Бухгалтерський облік у зарубіжних країнах

прибутки та збитки - за середнім за звітний період курсом обміну, в балансі - за курсом обміну на дату складання балансу. Така ж ситуація і з дебіторською, і з кредиторською заборгованістю.

Всі курсові різниці, що виникли, відносяться на резервний капітал або трактуються як гудвіл. Виведення сальдо цих різниць у випадку участі більше однієї іноземної фірми не допускається. Середній курс обміну визначається Національним банком Польщі.

Курсові різниці на момент оплати рахунків, а також при оцінці грошових коштів, акцій та інших цінних паперів на дату складання балансу трактуються або як фінансовий дохід, або як фінансові витрати. Позитивні курсові різниці, які виникають при оцінці інших активів та зобов'язань, обліковуються як доходи майбутніх періодів, негативні - як фінансові витрати.

Португалія. Операції в іноземній валюті перераховуються за поточним обмінним курсом на дату їх здійснення. В кінці фінансового року грошові статті перераховуються за курсом на останній день року. Якщо активи в іноземній валюті принесли прибутки або збитки, вони безпосередньо відображаються в звіті про прибутки та збитки. Але при отриманні різниці від перерахунку пасивів в іноземній валюті через звіт про прибутки або збитки проводяться лише збитки і реалізовані надходження. Нереалізовані надходження відображаються в пасиві балансового звіту до тих пір, доки не буде впевненості, що їх надходження неминуче відбудеться, в такому разі їх можна віднести до прибутків. Різниця від перерахунку позик, які призначені для фінансування створення основних фондів, може розглядатися як частина їх собівартості.

Франція. Порядок перерахунку звітності іноземних дочірніх компаній в національну валюту (оскільки вона відноситься до консолідованої звітності), у Франції до 1986 р. не був законодавчо врегульований. Правила, прийняті в 1986 р., не визначили будь-якої особливої методології. В даний час існує багато варіантів обліку трансляційних операцій. На практиці більшість компаній використовує курс на кінець звітного періоду для перерахунку балансу, з віднесенням різниць на рахунок капіталу, і середній курс для складання звіту про прибутки та збитки. Щоб з'ясувати, який порядок перерахунку застосовується в організації, слід звернутися до її облікової політики.

Правила складання звітності в іноземній валюті призводять до необхідності валютного коригування, що відображається в балансі. Непогашені грошові активи і пасиви, виражені в іноземній валюті, повинні бути враховані за заключною оцінкою на кожну звітну дату. Якщо виникає перерахований (трансляційний) прибуток, то він відображається в обліку як

-362-

г

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

довгостроковий відстрочений кредит (остання позиція в розділі пасивів в балансі) і списується тільки після закриття рахунку. Якщо в результаті перерахунку утворюється збиток, то він відображається в обліку як відстрочені витрати (остання позиція активу в балансі). Зазвичай в балансі утворюється резерв в кореспонденції з дебетом рахунків прибутків та збитків.

Основний довідник з бухгалтерського обліку Франції містить рекомендації, на підставі яких обліковуються валютні кошти та зобов'язання. Останні можуть бути перераховані за одним із наступних курсів:

■=> що використовується як базовий для переговорів;

■=> на день виконання замовлення;

<=> на день виставлення рахунку;

■=> на день прийняття рахунку до сплати.

Операції з іноземною валютою перераховуються по окремому курсу на дату їх здійснення. В кінці року монетарні статті перераховуються по курсу на день закриття балансу.

Швеція. Грошові статті компанії в іноземній валюті перераховуються за обмінним курсом на дату складання балансу. Різниця від перерахунку повинна відображатись в звіті про прибутки та збитки, за виключенням нереалізованих надходжень від перерахунку довгострокових грошових статей, які включаються до валютного неоподатковуваного резерву балансового звіту, а нереалізовані збитки - туди ж, або їх можна взаємопогасити з нереалізованими надходженнями від перерахунку іншої валюти, яка знаходиться в неоподатковуваному резерві. Дочірні компанії, діяльність яких відбувається в країнах з досить високим рівнем інфляції, повинні перераховувати свої показники за часовим методом. Але дозволяється і в таких інфляційних умовах користуватися, з врахуванням відповідних коригувань, методом обмінного курсу на дату закриття балансу.

Нідерланди. При складанні звітності інвестор кожен об'єкт своїх вкладень за кордоном або як іноземне підприємством, або як зовнішньоекономічну діяльність. В першому випадку діяльність такого підприємства здійснюється незалежно від роботи інвестора, та грошові потоки обох підприємств практично не перетинаються. При трансформації балансу іноземного підприємства використовується курс на кінець звітного періоду. При цьому курсову різницю, пов'язану з чистими інвестиціями в іноземне підприємство, не початок періоду списують безпосередньо на рахунок резервів інвестора, або за рахунок спеціального резерву, або за рахунок загальних резервів. При трансформації звіту про прибутки та збитки

- 363 -

Бухгалтерський облік у зарубіжних країнах

використовується курс, який діяв на дату угоди, або середній курс за період. Рада з складання річної звітності не наполягає на відображенні відкладених сукупних курсових різниць ва якості доходів або витрат при ліквідації іноземного підприємства.

Якщо використовується первісна вартість, активи, пасиви, доходи та витрати трансформуються так, ніби то вони є частиною бухгалтерської звітності інвестора. Це означає, що основні засоби та запаси трансформуються за курсом, що діяв на дату оцінки відповідної статті, а інші активи та пасиви - за курсом на кінець періоду. Різниці при цьому відображаються в звіті про прибутки та збитки як частина результатів від звичайної діяльності. В звіті про прибутки та збитки балансові статті, перераховані за історичним курсом, трансформуються за таким же курсом. Інші ж статті трансформуються за курсом, що діяв на дату розрахунків, або за середнім курсом, що узгоджується з МСБО.

Операції в іноземній валюті відображаються в бухгалтерській звітності за курсом, що діяв на дату розрахунків. Якщо є розрахунки на дату складання звітності не завершені, активи та пасиви, пов'язані з такими операціями, відображаються в балансі за курсом на кінець звітного періоду. Якщо ж валютний ризик страхують, то це слід враховувати при визначенні результату.

Курсові доходи по довгострокових операціях, як правило, обліковуються таким же чином, однак можна нерозподілену його частину відображати в балансі як відкладений прибуток, списуючи його в майбутні звітні періоди. Наступні курсові втрати по довгострокових операціях вираховуються з цього відкладеного прибутку. Між нідерландськими правилами та МСБО існує важлива відмінність: МСБО не допускає відстрочки при списанні збитків або прибутків.

Швейцарія. Фонд рекомендацій з бухгалтерського обліку та звітності Швейцарії зазначає 3 методи перерахунку статей бухгалтерської звітності зарубіжних дочірніх компаній:

О метод курсу на кінець періоду (поточного курсу);

■=> тимчасовий метод;

■=> грошовий (негрошовий) метод.

Перші два методи аналогічні тим, які описані в МСБО 21 "Вплив зміни валютного курсу": при використанні першого методу всі статті балансу, крім акціонерного капіталу, переоцінюють за курсом на кінець періоду, а виручку і витрати конвертують за курсом на кінець періоду або середнім курсом за період. Різниці, які виникли при перерахунку балансових статей, обліковуються в складі акціонерного капіталу, різниці від переоцінки виручки і витрат за середнім курсом можна включати до складу доходів або до акціонерного капіталу.

- 364 -

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

Тимчасовий метод проводить межу між грошовими статтями, які конвертуються за курсом на кінець періоду, і негрошовими статтями, які конвертуються за початковим курсом. Виручку і витрати конвертують за курсом на дату здійснення операції за винятком амортизації, яка конвертується за тим же курсом, що й відповідна балансова стаття. Різницю, що виникає при перерахунку, відображають як дохід.

Грошовий (негрошовий) метод відрізняється від тимчасового методу тим, що всі негроїдові статті конвертують за початковим курсом незалежно від того, чи коригувалась їх вартість. Різницю можна відображати в звіті про прибутки і збитки або включати до складу акціонерного капіталу.

Дочірні компанії, які більш незалежні від материнської компанії, застосовують метод курсу на кінець періоду (поточного курсу). Бухгалтерська звітність компанії, діяльність якої є невід'ємною частиною материнської, повинна трансформуватися з використанням тимчасового методу. Ці правила можуть застосовуватися, але вони не обов'язкові.

Більшість компаній конвертують статті в іноземній валюті за курсом на кінець періоду і відображають різницю в складі доходів. Частина компаній ділить курсові різниці за довгостроковими інвестиціями до складу нерозподілених прибутків. Деякі фірми конвертують дебіторську та кредиторську заборгованість за форвардними контрактами з використанням майбутніх контрактних курсів.

В таблиці 8.3 наведено узагальнюючу інформацію щодо практики відображення в обліку перерахунку іноземної валюти в окремих країнах. Таблиця 8.3. Відмінності у світовій практиці бухгалтерського обліку

Методи бухгалтерського обліку |

Австралія |

Канада |

I |

Німеччина |

Японія |

Нідерланди |

Швеція |

Швейцарія |

Великобританія |

США |

Часовий метод перерахунку іноземної валюти |

- |

Так |

Ні* |

Ні* |

- |

Ні* |

Ні** |

Ні* |

Ні* |

Так |

Позареалізаційні прибутки або збитки від перерахунку національної валюти, відображені у складі звітного прибутку |

- |

Так |

|

- |

- |

Ні" |

- |

Ні"" |

\ Ні |

Так |

Примітки: * - використання методу поточної ставки обсягу для перерахунку національної валюти ** - монетарний / немонетарний підхід " - включається до власного капіталу "" - позареалізаційні прибутки або збитки належать до майбутніх звітних періодів |

||||||||||

-365-

Бухгалтерський облік у зарубіжних країнах