8.3. Вимоги до розкриття інформації

щодо обліку коштів, розрахунків

та інших активів

Грошові кошти в звітності зарубіжних країн відображаються за оголошеною чи фактичною вартістю. Банківські овердрафти виключаються зі складу грошових коштів та в звітності відображаються як короткострокові зобов'язання. Інформація про так звані компенсаційні залишки (сума грошей, яку компанія зобов'язана мати на рахунку в банку в якості гарантії оплати послуг банку та яку вона не має права використати) обов'язково повинна бути розкрита в примітках до фінансової звітності.

•375"

Бухгалтерський облік у зарубіжних країнах

В балансі більшості країні, зокрема, в Україні та відповідно до МСБО, грошові кошти та їх еквіваленти відображаються однією статтею. Однак, є країни (наприклад, Молдова), в яких дані статті відображаються окрема, як було характерно для колишнього українського обліку.

За кордоном, особливо в Європі, приділяється значна увага розкриттю в звітності дебіторської заборгованості. В більшості випадків вона відображається перерахованими за вище групами: рахунки до отримання; векселі до отримання; дебіторська заборгованість, не пов'язана з реалізацією (як правило, в силу специфіки статей з детальним розшифруванням).

В балансі розрахунки з дебіторами, як правило, відображаються за найменшим показником із первісної вартості та вартості на дату складання балансу.

Зазначимо ще раз, що рішення про порядок розміщення різних видів дебіторської заборгованості в балансі та ступінь деталізації цих статей приймає сама компанія, і, відповідно, у різних компаній склад та структура дебіторської заборгованості в балансі будуть різні на відміну від українського балансу, який жорстко регламентує форму надання цієї статті.

Інформація про рахунки до отримання (дебіторська заборгованість) і векселі до отримання від представників і працівників компанії, а також від афілійованих підприємств повинна бути самостійно розкрита у фінансовій звітності окремо.

В Естонії відповідно до Закону про бухгалтерський облік та Інструкції про зміст статей балансу бухгалтерського річного звіту дебіторська заборгованість надається в трьох статтях: 1) несплачені покупцями рахунки, 2) векселі покупців, 3) сумнівні рахунки (зі знаком мінус). Неотримані від покупців суми, в надходженні яких є сумніви, переводяться до витрат згідно з розділом 2 ст. 24 Закону про бухгалтерський облік.

Німецька практика обліку рахунків до отримання в цілому аналогічна європейській. Окремої уваги заслуговує підхід до дебіторської заборгованості в іноземній валюті. В балансі розрахунки з дебіторами, як правило відображаються за найбільш низькиїи показником з первісної вартості та вартості за курсом на дату складання балансу. На відміну від розрахунків з дебіторами у розрахунках з кредиторами використовується протилежне правило. Таким чином, збитки від коливання валютних курсів визнаються, а прибутки - ні. Відповідно до останніх змін в законодавстві дебіторська заборгованість може відображатись в балансі за курсом на дату складання, але в пояснювальній записці необхідно обов'язково розкрити облікові методи, що використовувались.

-376-

Розділ 8. Особливості обліку коштів, розрахунків та інших активів

Резюме

Найліквіднішими серед активів підприємства є грошові кошти та їх еквіваленти, які визнаються в різних облікових системах за фактичною номінальною вартістю або оголошеною вартістю.

Операції з іноземною валютою знаходять відображення в звітності в тій валюті, в якій складена звітність.

Відображення операцій в іноземній валюті в кожній країні має свої особливості. В Бельгії це здійснюється методом обмінного курсу закриття балансу чи монетарно-немонетарним способом. У Великобританії замість другого використовується часовий метод. У Греції використовується тільки монетарно-немонетарний метод тощо. Таким чином, операції з іноземною валютою в різних країнах відображаються в звітності з урахуванням особливостей облікових систем.

В переважній більшості країн дебіторська заборгованість за очікуваними термінами погашення поділясться на поточну та непоточну (довгострокову), лише в деяких (наприклад, країнах ОАЄ) - на середньострокову і довгострокову. Однак існує різниця в формуванні резерву сумнівних боргів та відображенні операцій, пов'язаних з цим в обліку.

jg( Ключові терміни та поняття

Валюта звітності, валютний курс, грошові кошти, закордонна господарська одиниця, закордонне підприємство, еквіваленти грошових коштів, іноземна валюта, курс при закритті, курсова різниця, операції в іноземній валюті

f Контрольні питання

■J

Який МСБО регулює порядок обліку операцій в іноземній валюті?

В чому полягає особливість ведення обліку операцій в іноземній валюті?

, 3. В чому полягає особливість складання фінансової звітності зарубіжних підрозділів підприємства?

Що таке дебіторська заборгованість? Як можна класифікувати дебіторську заборгованість за очікуваними термінами погашення?

За якої умови дебіторська заборгованість стає безнадійною? Навести методи списання безнадійної дебіторської заборгованості.

Якими способами компанії США можуть передавати дебіторську заборгованість третій особі?

Які особливості має дебіторська заборгованість, оформлена векселями?

Що включається до поняття "грошові кошти та їх еквіваленти"?

Що відноситься до грошових коштів?

Яким чином класифікуються грошові кошти, еквіваленти грошових коштів та негрошові статті?

Як обліковуються операції в іноземній валюті в різних країнах?

-377-

Бухгалтерський облік у зарубіжних країнах

Мета

Вивчивши цей розділ Ви зможете:

=> дати визначення зобов'язанням

<=> описати підходи щодо обліку короткострокових та довгострокових зобов'язань

■* розглянути питання обліку відстрочених податкових зобов'язань

О дослідити особливості рефінансування короткострокових та довгострокових зобов'язань

О пояснити найсуттєвіші відмінності щодо обліку заробітної плати та сутність пенсійних програм відповідно до МСБО та практики обліку в різних країнах Структура розділу

Поняття, класифікація та оцінка зобов'язань

Забезпечені та непередбачені зобов'язання

Короткострокові зобов'язання

Довгострокові зобов'язання

Рефінансування зобов'язань

Облік заробітної плати

Поняття,

класифікація та

оцінка

зобов'язань

Відповідно до параграфу 60 Концептуальної основи МСБО зобов'язання визначаються як обов'язок чи відповідальність діяти або робити певним чином. В ширшому розумінні зобов'язання - це теперішня заборгованість підприємства, яка виникає в результаті минулих подій і погашення якої, як очікується, спричинить вибуття з підприємства ресурсів, які втілюють у собі економічні вигоди.

Для кращого розуміння нагадаємо, що подія, яка спричиняє до виникнення зобов'язання, - це подія, що створює юридичне чи конструктивне зобов'язання, яке призводить до того, що підприємство не має реальної альтернативи щодо погашення цієї заборгованості. Прикладом теперішньої заборгованості у результаті минулої події, яка створює зобов'язання, можна назвати продаж продукції покупцеві з гарантією, яка призводить до виникнення юридичного зобов'язання.

Зобов'язання виникають у результаті минулих операцій або інших минулих подій. Так, наприклад, придбання товарів і отримання послуг

-378-

Розділ 9. Особливості обліку зобов'язань

призводить до виникнення кредиторської заборгованості (якщо вони не були попередньо сплачені або сплачені після доставки), а одержання позики банку призводить до зобов'язання повернути її. Підприємство може також визнавати зобов'язанням майбутні знижки, що грунтуються на щорічних закупках покупців; в такому випадку реалізація товарів у минулому є операцією, внаслідок якої виникає зобов'язання.

В Росії прийнято підхід, відповідно до якого зобов'язання розглядаються як джерела коштів.

Канадський інститут присяжних бухгалтерів (КІПБ) вдався до циклічного формулювання: у загальному випадку зобов'язання - належний до сплати борг, 'що підлягає сплаті; в бухгалтерському обліку - вартісне вираження витрат по виконанню зобов'язання, що підлягає стягненню. -

В ЗПБО США зобов 'язання, або пасиви, визначаються як можлива відмова від економічних вигод в майбутньому, зумовлена нині існуючими зобов'язаннями організації по передачі активів або наданню послуг іншим організаціям в майбутньому в результаті операцій або подій, що мали місце в минулому.

Основними характеристиками зобов'язання є наступні:

=> наявність у компанії зобов'язання, виконати яке можна лише шляхом передачі активу або надання послуг іншій організації в майбутньому;

■=> господарська подія, що призвела до виникнення даного зобов'язання, вже відбулася;

<=> виникнення зобов'язання повинно бути, принаймні, ймовірним.

Необхідно розрізняти дійсні та майбутні зобов'язання. Рішення керівництва підприємства придбати активи у майбутньому саме по собі не веде до виникнення зобов'язання. Як правило, зобов'язання виникає тільки тоді, коли актив отримано або коли підприємство укладає невідмовну угоду придбати актив. В останньому випадку невідмовність угоди означає, що економічні наслідки невиконання, зобов'язання, наприклад, у зв'язку зі штрафними санкціями, не дадуть підприємству можливості уникнути вибуття ресурсів на користь іншої сторони.

Погашення існуючого зобов'язання, як правило, означає, що підприємство віддає ресурси, які втілюють економічні вигоди, з метою задоволення претензій іншої сторони. Погашення існуючого зобов'язання може здійснюватись різними способами, наприклад, шляхом сплати грошових коштів, передачі інших активів, надання послуг, заміни даного зобов'язання іншим зобов'язанням, перетворення його на капітал.

' Визначення вартості зобов'язання здійснюється на осйові даних про господарські операції, що призвели до його виникнення, та визначається основною сумою зобов'язання, на яку нараховуються відсотки.

-379-

Бухгалтерський облік у зарубіжних країнах

Для цілей бухгалтерського обліку в закордонній практиці залежно від терміну погашення зобов'язання поділяються на короткострокові (поточні) та довгострокові. В одних країнах (наприклад, у Великобританії) короткострокові зобов'язання - це зобов'язання, які повинні бути погашені протягом одного року. З іншої точки зору, акцент робиться на "узагальненість" зобов'язань, і тоді короткостроковими вважаються вже зобов'язання, які погашаються протягом операційного циклу. Тому на практиці вироблено наступне правило: короткостроковими вважаються зобов'язання, які будуть погашені чи ліквідовані протягом одного року (з дати складання річного балансу) чи операційного циклу залежно від того, що триваліше. Такий підхід прийнятий, зокрема, в США. Відповідно всі інші зобов'язання вважаються довгостроковими.

Найголовніша відмінність поточних зобов'язань від довгострокових полягає в тому, що їх погашення вимагає використання тих ресурсів, які за відсутності останніх могли бути використані в поточній діяльності компанії. Ще одна відмінна ознака поточних зобов'язань полягає в тому, що вони обертаються в грошові' кошти чи використовуються протягом одного циклу діяльності компанії чи протягом року після дати складання балансового звіту (залежно від, того, який з даних проміжків часу довший). Нормальний цикл діяльності організації являє собою середній проміжок часу з моменту витрачання грошових коштів на придбання товарів чи послуг до моменту, коли ці товари чи послуги знову обертаються в грошові кошти (після їх продажу, переробки). Даний цикл включає наступні фази: витрачання грошових коштів на придбання запасів, їх переробку в готову продукцію, продаж продукції в кредит (шляхом відкриття дебіторської заборгованості), погашення дебіторської заборгованості покупцем і надходження грошових коштів.

У Франції зобов'язання поділяються залежно від строків погашення (один рік, від двох до п'яти років і більше п'яти років), причому їх поділ наводитьея в примітках до річної звітності, а також за видами їх розбиття за строками (поточні борги, банківські овердрафта, заборгованість перед постачальниками, за податками і соціальними платежами тощо). В частині пенсійного забезпечення працівників багато організацій покладаються, в першу чергу, на участь у державних пенсійних програмах і на спеціальні галузеві схеми. Існують також додаткові пенсійні схеми, які фінансуються в добровільному порядку. Зобов'язання за пенсійним забезпеченням дозволено покривати в балансі та відображати відповідні витрати. На даний час обов'язковою вимогою є лише розшифрування вказаних зобов'язань в примітках.

-380-

Розділ 9. Особливості обліку зобов'язань

Забезпеченнята*\ Окремі зобов'язання можуть вимірюватися тільки із

непередбачені застосуванням попередніх оцінок. Такі зобов'язання зооовязання J називаються забезпеченням. В окремих країнах таке забезпечення не визнається зобов'язанням, оскільки концепція зобов'язання викладена вузько й охоплює тільки ті суми, які можуть бути визначені без застосування попередніх оцінок. Визначення зобов'язання, наведене у параграфі 49 Концептуальної основи МСБО, базується на ширшому підході. Таким чином, якщо забезпечення містить існуюче зобов'язання і відповідає решті визначення, воно розглядається як зобов'язання, навіть якщо його сума оцінена попередньо. Прикладом є забезпечення платежів, що мають бути зроблені згідно з існуючими гарантіями та забезпеченням пенсійних зобов'язань.

Відповідно до МСБО 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" забезпечення визнається зобов'язанням і трактується як зобов'язання з невизначеним строком або сумою, оскільки воно є теперішньою заборгованістю і ймовірно, що для погашення цього зобов'язання буде потрібним вибуття ресурсів, які втілюють в собі економічні вигоди.

Окремо слід розрізняти також непередбачені зобов'язання, які визнаються як зобов'язання, тому що вони є:

О можливим зобов'язанням, яке виникає внаслідок минулих подій та існування якого підтвердиться лише після того, як відбудеться або не відбудеться одна або кілька невизначених майбутніх подій, не повністю контрольованих підприємством;

^ або теперішньою заборгованістю, яка виникає внаслідок минулих подій, але невизнана, оскільки:

немає ймовірності, що вибуття ресурсів, які втілюють у собі економічні вигоди, буде необхідним для погашення зобов'язань чи;

суму зобов'язання не можна оцінити достатньо достовірно.

Таким чинОм, непередбачені (потенційні) зобов 'язання - це зобов'язання, які залежать від здійснення (нездійснення) однієї або декількох подій в майбутньому, для підтвердження суми платежу, платника, чи дати платежу, або здійснення самого зобов'язання. Визначеність перерахованих факторів відповідно залежить від невизначених подій. ,

Іноді забезпечення ще називають умовним зобов'язанням, оскільки імовірність виникнення та / або сума точно невідомі. Прикладами можуть бути гарантійні зобов'язання або післяпродажне обслуговування, відпустки, пов'язані з хворобами, або пенсії за вислугу років. Відповідні статті в більшості країн часто відображаються в балансі, так як вважається, що їх величина може

-381-

Бухгалтерський облік у зарубіжних країнах

бути спрогнозована точно, і ймовірність їх виникнення досить висока. Інші, менш передбачувані, види заборгованості розкриваються в примітках.

В загальному вигляді викладений вище матеріал можна побачити на рис. 9.1. та 9.2.

Рис. 9.1. Випадки, за яких визначається необхідність розкриття інформації щодо

забезпечень.

Рис. 9.2. Випадки, за яких визначається необхідність розкриття інформації щодо активів

Іноді частина або всі видатки, пов'язані з погашенням забезпечень, компенсуються іншою стороною. В такому разі відповідно до п. 53-58 МСБО 37 підприємствам слід діяти наступним чином (рис. 9.3).

-382-

Рис. 9.3. Випадки, за яких визначається необхідність розкриття інформації щодо сум компенсацій, пов'язаних із забезпеченнями

У Великобританії підхід до обліку непередбачених збитків та прибутків близький до міжнародного. Суттєвий непередбачений збиток повинен бути нарахований, якщо існує можливість, що майбутня подія підтвердить збиток, який може бути оцінений з достатнім ступенем достовірності на дату складання фінансової звітності. Якщо непередбачений збиток не нараховується, він повинен бути відображений в примітках до фінансової звітності, крім випадків, коли ймовірність понести збитку мала. Непередбачений прибуток не нараховується, а повинен бути відображений в примітках, якщо існує ймовірність реалізації такого прибутку. Жорсткіші вимоги висуваються до інформації, яка повинна бути відображена в примітках: сутність невизначеної події; невизначеність, яка, можливо, вплине на кінцевий результат; оглядова (консервативна) оцінка фінансового ефекту з виділенням нарахованих сум; висновки про можливість такої оцінки.

Американські стандарти визначають непередбачені події наступним чином: "Існуючі умови, ситуація чи ряд обставин, які призводять до невизначеності та виникнення прибутку (непередбаченого прибутку) чи збитку (непередбаченого збитку), яка повинна бути остаточно вирішена,

-383-

коли відбудуться або не відбудуться майбутні події". Зобов'язання, що виникає в результаті невизначеного збитку, є непередбаченим зобов'язанням.

Відповідно до ЗПБО США фінансова звітність компанії повинна містити інформацію щодо зобов'язань, які можуть з'явитися у компанії при виникненні певних подій в майбутньому. Такі зобов'язання називаються умовними зобов'язаннями або умовними пасивами, тобто зобов'язаннями, що виникають за певних умов. В якості таких умов вказуються "...ситуація або набір обставин, що передбачають наявність невизначеності щодо можливого прибутку (умовний прибуток) або збитку (умовний збиток) підприємства, яка в кінцевому підсумку вирішиться, коли в майбутньому виникне або не виникне певна подія чи кілька подій. Вирішення невизначеності може стати підтвердженням придбання активу чи зниження зобов'язання або втрати (зниження) вартості активу чи прийняття зобов'язання". :

В ЗПБО США зазначається декілька видів умовних збитків, які повинні бути певним чином відображені в обліку: можливі збитки від невиплати дебіторської заборгованості (резерв сумнівних боргів), оціночні затрати на виконання гарантійних- зобов'язань, збитки в зв'язку з результатом судових позовів і правових спорів, очікувані збитки від ліквідації сегменту (одного з напрямів) діяльності компанії.

Відповідно до міжнародної практики підприємствам слід розкривати наступну інформацію щодо забезпечень (рис. 9.4).

Якщо можливість будь-якого вибуття при погашенні не є віддаленою, підприємству слід розкривати для кожного класу непередбаченого

- 384 -

Розділ 9. Особливості обліку зобов'язань

зобов'язання на дату балансу стислу інформацію про характер непередбаченого зобов'язання і, якщо це можливо:

■=> оцінку його фінансового впливу;

<=> ознаку невизначеності, пов'язану із сумою або визначенням часу будь-якого вибуття;

<=> можливість будь-якої компенсації.

Зупинимось детальніше на особливостях обліку короткострокових та довгострокових зобов'язань.

В МСБО питання, пов'язані з обліком та зобов'язання І відображенням в звітності короткострокових зобов'язань, розглянуті в Концептуальній основі (п. 47-52, 60-64, 91), МСБО 1 "Подання фінансових звітів" (п. 53-56, 60-65) та МСБО 37 "Забезпечення, непередбачені зобов'язання та непередбачені активи" (п. 18-19).

Короткострокові зобов'язання в більшості країн поділяються на дві групи:

О детерміновані або чітко визначені зобов'язання;

=> можливі, чи непередбачені, умовні потенційні зобов'язання. Іноді в складі другої групи виділяють оціночні зобов'язання.

До складу першої групи короткострокових зобов'язань входять наступні їх види (рис. 9.5).

Короткострокові

Рис. 9.5. Складові першої групи короткострокових зобов'язань в більшості країн

У Великобританії до короткострокових зобов'язань належать письмово оформлені і, як правило, забезпечені позики, кредити банків та овердрафта, аванси отримані, торгові кредити, переказні векселі до оплати,

ІЗ1"192 -385-

Бухгалтерський облік у зарубіжних країнах

заборгованість перед іншими компаніями, в яких є частки участі, інші кредитори, в тому числі заборгованість по податках' та соціальному страхуванню, доходи майбутніх періодів та інвентаризація.

В Люксембурзі кредити відображають в сумі, яка належить до фактичного погашення, тобто суми кредиту, які з будь-яких причин не будуть погашені, списуються на рахунок нерозподіленого прибутку. Якщо первісно отримані суми кредиту менше, ніж суми, належні до повернення (насамперед, відсотки), то різницю відображають в балансі та списують в міру погашення кредиту.

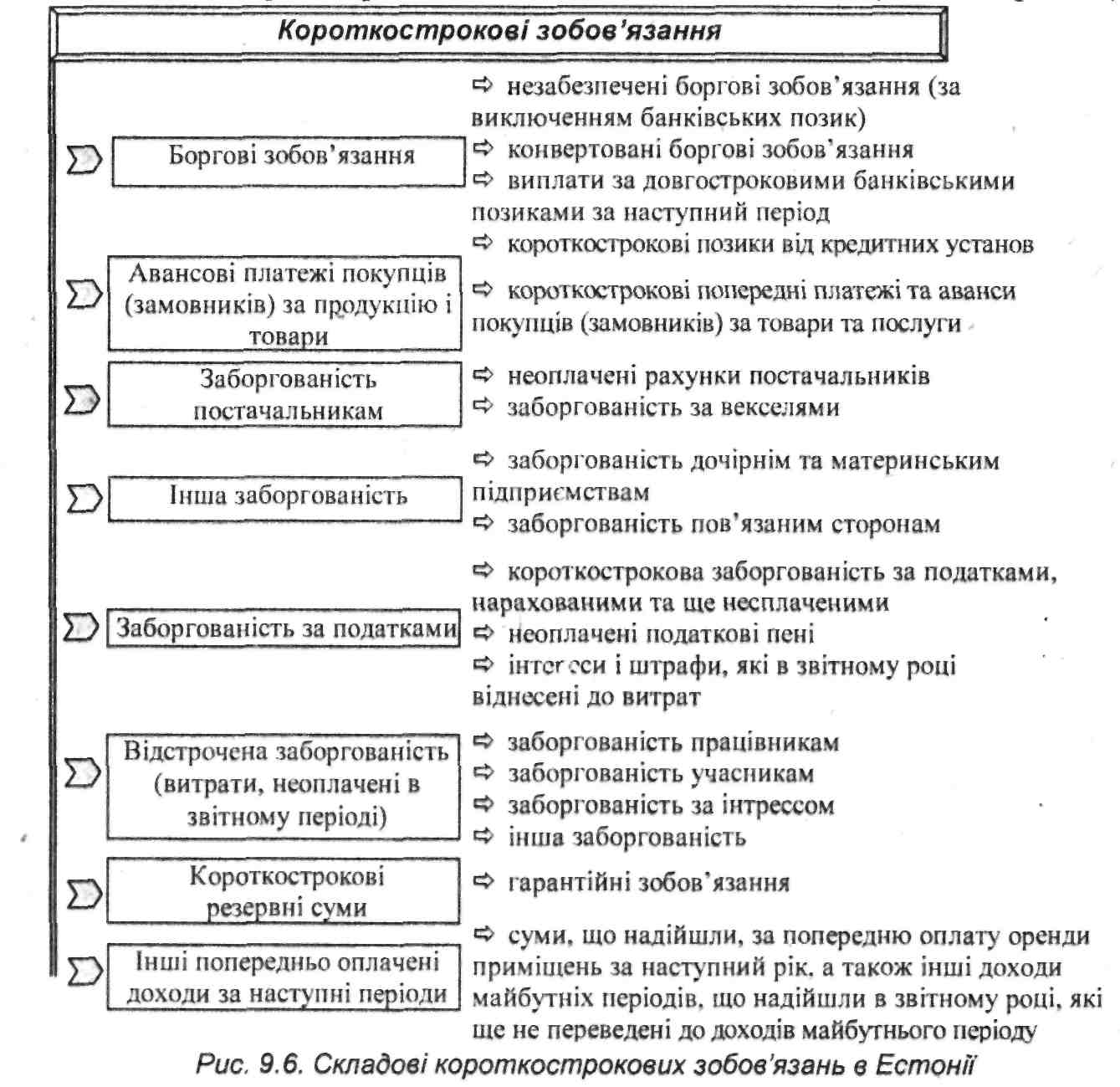

В Естонії короткострокові зобов'язання поділяються на наступні види (рис. 9.6).

Відповідно до ЗПБО США короткострокові або поточні зобов'язання визначаються як зобов'язання, для ліквідації яких використовуються ресурси, що класифікуються як поточні активи, чи прийняття інших поточних зобов'язань. Найхарактернішими видами поточних зобов'язань є:

-386-

Розділ 9. Особливості обліку зобов'язань

*=> кредиторська заборгованість;

■=> короткострокові векселі;

<=> дивіденди до виплати;

=> нараховані зобов'язання, віднесені до витрат періоду;

■=> аванси та депозити, що повертаються;

<=> попередньо оплачені незароблені доходи;

■=> податкові платежі;

=> умовні платежі;

О частина довгострокової заборгованості, що підлягає погашенню в поточному періоді;

О кредиторська заборгованість до запитання.

Короткострокові зобов'язання як в Україні, так і в зарубіжному обліку погашаються, в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань.

Кредиторська заборгованість. Кредиторська заборгованість (інакше її називають рахунками до сплати чи торговими рахунками до сплати) є формою розрахунку за товари і послуги, які придбаються у ході операцій компанії, що періодично повторюються і використовуються у виробництві (в якості сировини) чи для перепродажу.

Рада з розробки принципів бухгалтерського обліку (РРПБО) Американського інституту присяжних бухгалтерів (АПТБ) говорить, що кредиторська заборгованість - це економічні зобов'язання підприємства, що визнаються та оцінюються (вимірюються) відповідно до ЗПБО; до складу кредиторської заборгованості входять також окремі види відстрочених кредитів, які не є зобов'язаннями, але визнаються і оцінюються (вимірюються) відповідно до ЗПБО.

В Положенні про концепцію бухгалтерського обліку Австралійського фонду науково-дослідних робіт з питань бухгалтерського обліку кредиторська заборгованість визначається як майбутня відмова суб'єкта від потенційного доходу або майбутніх економічних вигод на користь інших суб'єктів відповідно до діючого на даний час зобов'язання, зумовленого попередніми господарськими операціями або іншими подіями. Аналогічне визначення наводиться в Новій Зеландії.

Німецька практика обліку зобов'язань в цілому відповідає європейській. Окремої уваги заслуговує лише підхід до кредиторської заборгованості в іноземній валюті. В балансі розрахунки з кредиторами відображаються за найбільшим показником із первісної вартості та вартості на дату складання балансу. Таким чином, збитки від коливань валютних курсів визнаються, а прибутки - ні. Але така практика, хоча і відповідає принципу консерватизму

1 32-192 .387-