2.6. Характеристика організації

бухгалтерського обліку в різних країнах

Говорити про "організацію бухгалтерського обліку" можна лише в тих країнах, де добре налагоджена система впорядкування, суворої правової регламентації, методологічної розробки основних положень бухгалтерського обліку, стандартизація прийняття рішень по принципових питаннях. Організація бухгалтерського обліку країни повинна грунтуватися на наукових принципах, які задовольняють національні потреби економіки країни.

В загальному розумінні під організацією бухгалтерського обліку розуміється цілеспрямована діяльність керівників підприємства по створенню, постійному впорядкуванню та удосконаленню системи бухгалтерського обліку з метою забезпечення інформацією внутрішніх користувачів.

Питання організації бухгалтерського обліку досить складне і потребує багато зусиль та часу, тому ми розглянемо систему організації на прикладі лише однієї країни - Франції.

Національний бухгалтерський облік Франції побудований таким чином, щоб його застосування було доступним як в масштабах всього народного господарства, так і в окремих фірмах та підприємствах різних галузей промисловості, національної економіки. В цьому зв'язку виділяють два основних види систем бухгалтерського обліку, серед яких перший вид об'єднує мікрооблік (на підставі обсягу, застосування якого обмежено рамками окремих фірм і підприємств), а також макрооблік (застосування методології бухгалтерського обліку на рівні національної економіки); другий вид включає облік на підставі критерію ступеня регламентації: нормалізований (той, який має високий ступінь регламентації) і праграмічний (той, який регламентації не передбачає).

Значний інтерес становить досвід Франції з організації бухгалтерського обліку. Бухгалтерський облік французьких компаній будується на основі вимог торговельного кодексу, кодексу капітальних вкладень та інших кодексів. Ці кодекси визначають облікові регістри, регламент утворення компаній, визначення капітальних вкладень, розподіл прибутку тощо.

Зазвичай система внутрішньофірмового бухгалтерського обліку французьких підприємств організується відповідно до потреб фірми в даній області. Організаційні принципи її побудови виходять із загальних принципів структурної будови фірми, які визначаються цілями її існування та стратегією дій, включаючи ряд проміжних задач, які сприяють досягненню головної мети, тобто отриманню максимуму вигод від активності (прибутку).

-181-

Бухгалтерський облік у зарубіжних країнах Виробничий бухгалтерський облік знаходиться ніби в центрі внутрішньофірмової системи інформаційного забезпечення, він збирає та аналізує дані майже для всіх секторів і функціональних підрозділів фірми.

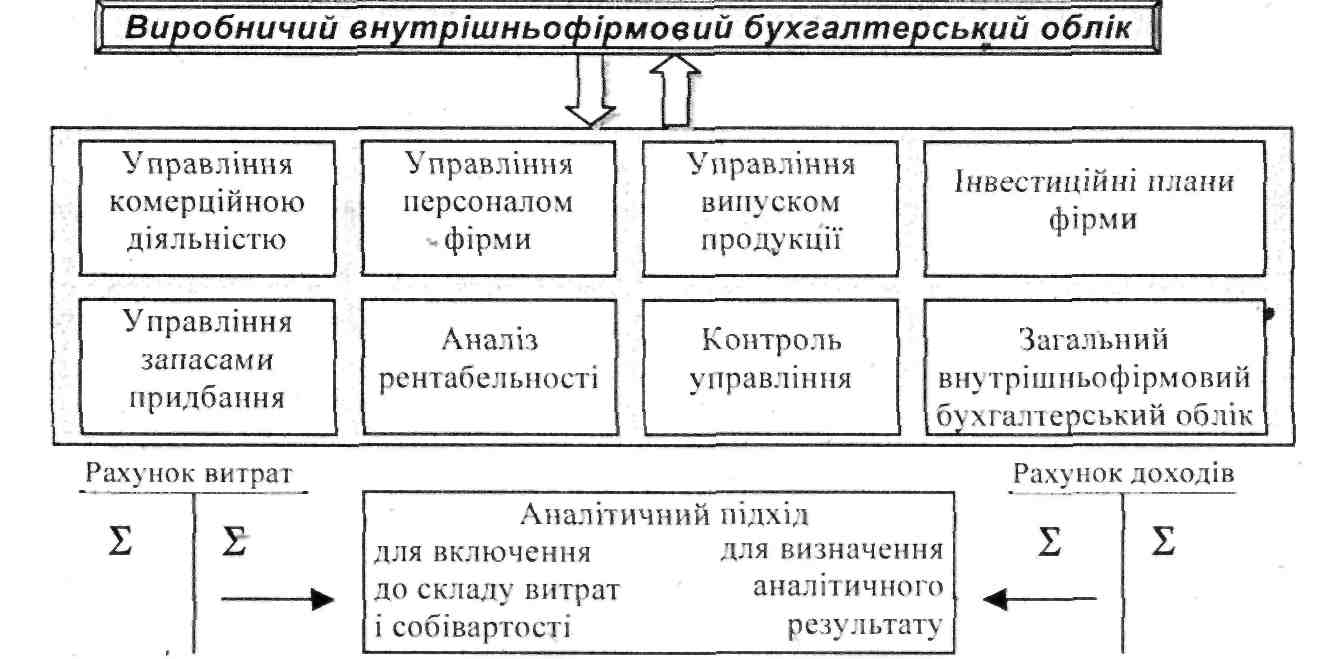

На французьких промислових фірмах існує поняття інтегрованого бухгалтерського обліку або його інтегрованої системи. Таким чином, залік елементів загальної експлуатації здійснюється через рахунки витрат та доходів. План виробничого бухгалтерського обліку дозволяє визначити зміст та характер зв'язку між загальним (фінансовим) бухгалтерським обліком та виробничим. На його основі керівники фірми обирають між інтегрованим та автономним виробничим бухгалтерським обліком. На рис. 2.33 представлено інтегрований варіант внутрішньофірмового виробничого бухгалтерського обліку на підприємствах Франції.

Рис. 2.33. Інтегрований варіант внутрішньофірмового виробничого бухгалтерського обліку'на підприємствах Франції

Виходячи з викладеного вище, можна сказати, що вторинне використання елементів загальної експлуатації реалізується виробничим бухгалтерським обліком, головним чином, за. допомогою двох типів організаційних систем, тобто:

^> аналітичний (виробничий) бухгалтерський облік розглядається як складова частина загального фінансового бухгалтерського обліку;

■=> аналітичний (виробничий) бухгалтерський облік є автономним.

На організаційну побудову внутрішньофірмового бухгалтерського обліку впливає цілий ряд як об'єктивних, так і суб'єктивних факторів, які можуть бути згруповані за напрямками. До числа об'єктивних факторів слід віднести економічні фактори структури та організації. Суб'єктивні фактори складаються із тих, які визначені специфічним підходом головного правління

-182-

Розділ 2. Система бухгалтерського обліку: національний аспект

фірми і відображають загальні тенденції його економічної політики. Деякі із факторів (наприклад, нестійкість валютних курсів, інфляція, політична ситуація тощо) містять в собі певну частку ризику.

На рис. 2.34 наведено можливі аспекти визначення внутрішньо-фірмового бухгалтерського обліку.

Рис. 2.34. Підходи до відображення внутрішньофірмового бухгаптер$ького обліку

Як бачимо, можливі два варіанти такого визначення: критичний (управлінський) і теоретичний (описовий) аспекти. Відмітимо, що сутність організації та змісту системи внутрішньофірмового бухгалтерського обліку, яка виступає в ролі інформаційної системи, включає необхідні обмеження, визначення функцій кожного компоненту такої системи і всі необхідні рішення в області відповідальності за реалізацію цих функцій. Організація внутрішньофірмової системи бухгалтерського обліку завжди співпадає з частиною структури управління на фірмі в цілому.

Французька теорія та практика бухгалтерського обліку передбачає зв'язок між загальним (фінансовим) і виробничим (експлуатаційним) бухгалтерським обліком за допомогою Загального плану рахунків, тобто з цією метою використовують так звані "відображені" рахунки (9 клас ЗПР).

-183-

Бухгалтерський облік у зарубіжних країнах Вказані види бухгалтерського обліку мають чітке розгалуження і використовують рахунки, що належать лише їм.

У випадку, коли виробничий бухгалтерський облік інтегрований в загальний внутрішньофірмовий бухгалтерський облік, облік запасів на рахунках доходів та витрат (6 і 7 класи ЗПР) або доходних за своїм походженням, здійснюється наступним чином: рахунки вказаних класів, включені до складу плану рахунків фірми у випадку їх належності до видаткових - кредитуються, в той час як доходні - дебетуються.

Для відображення процесів постачання, виробництва та продажу, а також результатів виробництва та реалізації продукції в експлуатаційному бухгалтерському обліку французьких фірм використовуються наступні групи синтетичних рахунків.

Рахунки обліку руху товарно-матеріальних цінностей, на яких обліковується наявність, надходження та вибуття сировини, матеріалів, напівфабрикатів та інших виробничих запасів, а також готової продукції фірми.

Калькуляційні рахунки необхідні для визначення виробничої собівартості продукції, що випускається, та її комерційної собівартості.

Рахунки витрат секцій, що використовуються для обліку накладних витрат за однорідними центрами затрат (секціями) та подальшого розподілу цих доходів між окремими видами продукції.

4. Рахунок результатів експлуатаційного бухгалтерського обліку. Записи на рахунках обліку руху товарно-матеріальних цінностей

доповнюються аналітичними записами, що характеризують зміни виробничих запасів по всій їх номенклатурі та облік готової продукції по кожній позиції її асортименту. По кожному синтетичному рахунку даної групи рахунків ведуться аналітичні рахунки.

Облік виробничої собівартості також ведеться в аналітичному плані, на ньому враховуються витрати по окремих видах продукції або по кожному, закінченому виробничому процесу. Облік комерційної собівартості доповнюється записами по кожному виду виробу, що реалізується фірмою.

Відповідно до рахунку результатів експлуатаційного бухгалтерського обліку, поряд з розподілом облікових записів по оптових та роздрібних продажах, вони деталізуються також в аналітичному порядку за видами виробів, що реалізуються.

Рахунки витрат секцій мають назву тих виробничих та функціональних підрозділів фірми, витрати яких на них збираються. Вони являють собою збірно-розподільчі рахунки. На них обліковуються тільки накладні витрати, що

-184 -

Розділ 2. Система бухгалтерського обліку: національний аспект розподіляються побічно між окремими видами продукції або центрами витрат другого порядку, що засновані всередині виробничих підрозділів з метою збільшення ступеня контролю витрат виробництва. Тому рахунки витрат секцій не мають аналітичних позицій. В той же час облік за центрами витрат всередині виробничих цехів носить аналітичний характер, що деталізує облік формування виробничої собівартості.

Для обліку відхилень фактичних виробничих витрат від стандартних чи кошторисних в експлуатаційному бухгалтерському обліку використовують синтетичні рахунки відхилень.

На французьких промислових фірмах при організації бухгалтерського обліку використовують різні системи організації. Таке становище склалося у зв'язку з тим, що проблеми, які виникають та області обробки інформації, значно відрізняються від промислового виробництва не тільки за галузями промислового виробництва, але й також за окремими фірмами однієї і тієї ж галузі.

Значно відрізняються технічні прийоми та засоби, що використовуються при організації бухгалтерського обліку, які залежать від реальних можливостей фірми і, передусім, його фінансового становища.

Підходи до визначення систем бухгалтерського обліку відрізняються за складом, при цьому зберігаючи свою сутність, яка полягає в тому, що ЗПР Франції передбачає розвинуту базову та коротку (конспективну) систему. Найпоширенішим є визначення наступних трьох систем:

=> подвійна система або Журнал та Головна книга, яку використовують на малих та середніх фірмах. На великих же фірмах та значимих виникає необхідність у використанні ^більшої кількості книг та проблема пошуку шляхів полегшення реєстрації господарських операцій;

=> система додаткових книг. На практиці існують наступні додаткові книги: каси, банку, векселів до одержання, векселів до платежу, купівлі у кредит, продаж в кредит. Крім того, існують Журнал, Головна книга та Баланс;

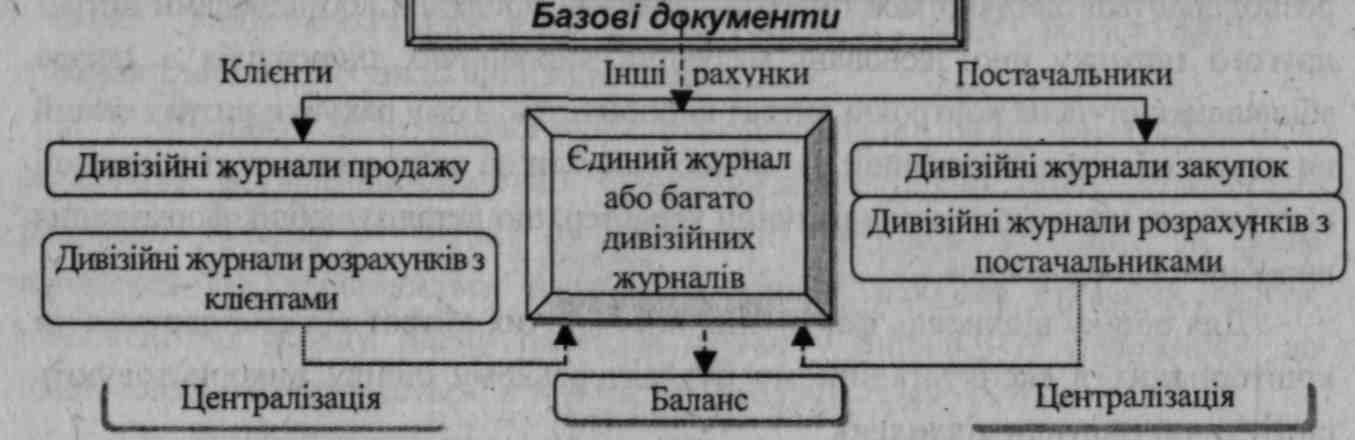

■=> централізована система. Використовуються додаткові журнали: каси, банку, векселів до платежу, векселів до отримання, купівлі у кредит, продаж в кредит. Додаткові журнали показують також дивізійними або первинними журналами (рис. 2.35). Як і при системі з єдиним журналом, система з дивізійними журналами має на меті одночасну реєстрацію господарських операцій на рахунках та в журналах.

-185-

Бухгалтерський облік у зарубіжних країнах

Рис. 2.35. Організація бухгалтерського обліку за допомогою дивізійних журналів На практиці серед форм, що найчастіше використовуються в бухгалтерському обліку можна виділити дві: форма, що організована у вигляді класичної системи та форма, що організована у вигляді централізованої системи.

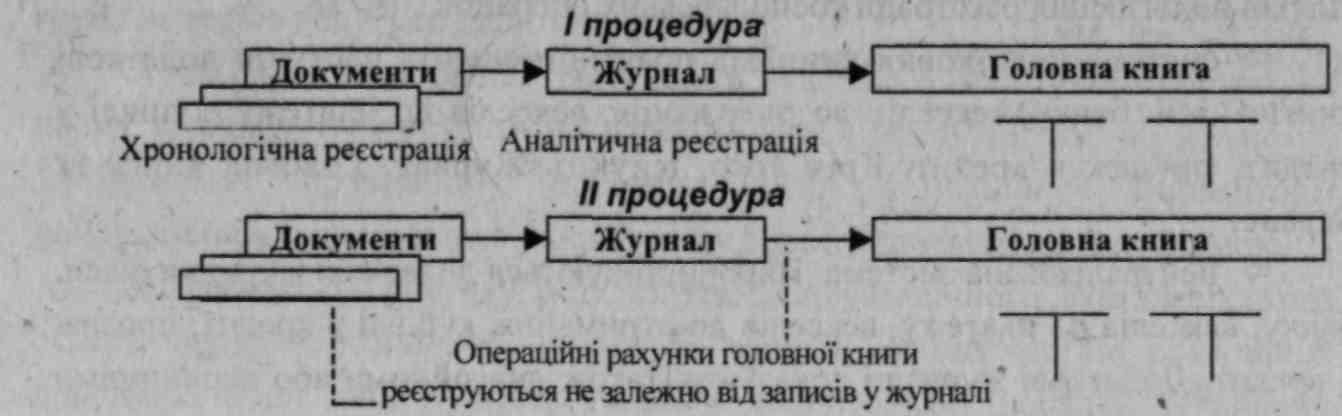

У класичній системі операції описуються за допомогою статей чи записів на відповідний регістр, що має назву "Книга-журнал". На рис. 2.36 відображено порядок записів у Головну книгу, запис в яку здійснюється дотримуючись змісту рахунків та вказаних сум в їх дебет чи кредит. У книзі-журналі операцію описують, вказуючи основні елементи документу: дату; дебетові та кредитові рахунки; суми, що занесені до рахунку; посилання на відповідний документ (тобто повний зміст операцій). Вихідною точкою завжди є бухгалтерський документ.

![]()

| Бухгалтерські документи

Рис. 2.36. Порядок занесення записів у "Головну книгу" Класична система характеризується використанням єдиного журналу для реєстрації операцій. Процедура реєстрації характеризується розміщенням у відповідному порядку різних реєстраційних робіт. Хід процесу реєстрації господарських операцій уточнює поетапність та зміст процедур (рис.2.37).

Рис. 2.37. Процес реєстрації господарських операцій Головна книга складається з ряду допоміжних книг: книга закупок, книга продаж, касова книга та інші. Такі книги інколи іменуються спеціалізованими дивізійними журналами.

-186-

Розділ 2. Система бухгалтерського обліку: національний аспект

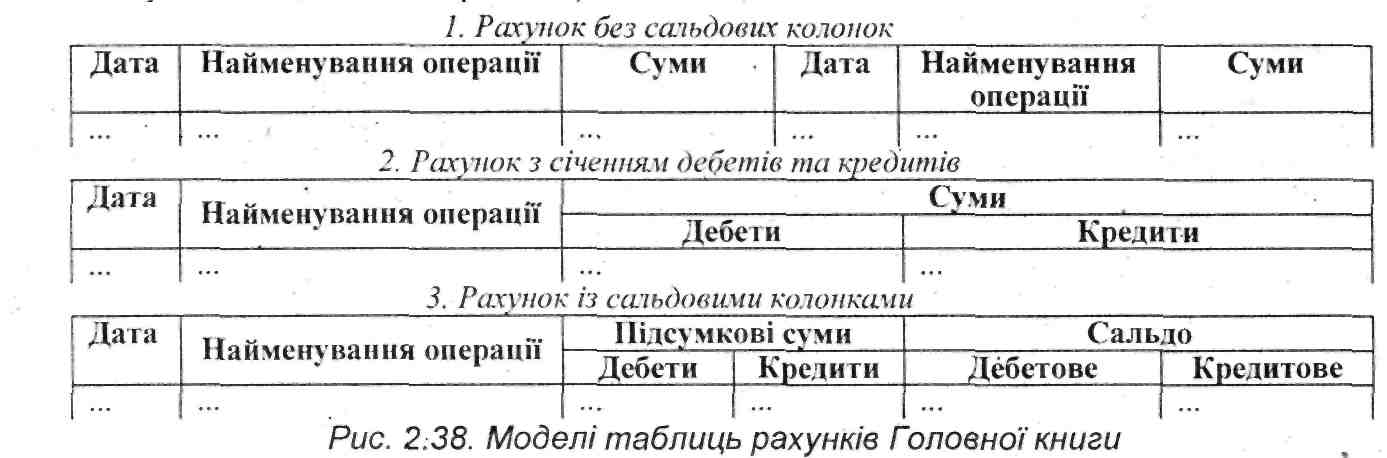

В Головній книзі операції розподіляються рядами і класифікуються за походженням, щоб потім їх знову зареєструвати на рахунках (рис. 2.38). Будь-який рахунок Головної книги в обов'язковому порядку повинен містити відомості, що мають відношення до законних виробничо-господарських операцій, які піддягають реєстрації. Виходячи з цієї вимоги, рахунок повинен містити: дату внесення записів, посилання на бухгалтерський документ, так звану цінність економічного потоку. На практиці існує велика кількість можливих варіантів представлення рахунків. Найчастіше зустрічаються варіанти рахунків: без сальдових колонок, із сполученням дебетів та кредитів, із сальдовими колонками.

Сьогодні Головна книга нерідко поступається місцем так званим мобільним листкам, які вимагають відповідної класифікації, наприклад, алфавітної, але при їх використанні виключення прострочених (недійсних) рахунків значно полегшується (для сукупності таких мобільних листків назва Головної книги не зберігається).

Рахунки Головної книги, класифіковані за певними ознаками, записуються в баланс (рис. 2.39), дотримуючись тієї ж класифікації. Слід зазначити, що баланс, який складається на французьких промислових фірмах і підприємствах, схожий з оборотною відомістю, що складається на підприємствах нашої країни. Він являє собою таблицю, до якої включені всі рахунки Головної чи Великої книги. Туди ж включаються і сальдовані рахунки, тобто ті, дебет яких дорівнює кредиту. Таблиця балансу містить шість колонок: номер рахунку, його найменування, підсумок дебетів, підсумок кредитів та сальдо (дебетове чи кредитове).

Дата |

Найменуван-, ня операції |

Підсумкові суми |

Сальдо |

||

Дебети |

Кредити |

Дебетове |

Кредитове |

||

|

|

|

|

|

|

Рис. 2.39. Модель таблиці балансу

Кожна з вибраних фірмою систем (форм) бухгалтерського обліку містить різні варіанти і методи його ведення: ручні чи автоматизовані, що призводять до неординарних рішень, але в повній мірі відповідають профілю господарської діяльності та індивідуальним вимогам.

-187-

Бухгалтерський облік у зарубіжних країнах