6.7. Поняття, класифікація

та оцінка інвестицій

Окремі підприємства здійснюють інвестиції з метою збереження і примноження тимчасово вільних грошових коштів, інші тримають інвестиції в якості засобів збереження резервного капіталу. Для деяких підприємств інвестиційна діяльність є значним елементом фінансових операцій, і оцінка діяльності підприємства може більшою мірою чи в основному залежати від відображення в обліку результатів інвестиційної діяльності.

Відповідно до п. 4 МСБО 25 "Облік інвестицій" інвестиції визнаються як актив, яким володіє підприємство з метою збільшення матеріальних цінностей за допомогою отримання прибутку (наприклад, відсотки, роялті, дивіденди і орендна плата), і збільшення вартості основного капіталу чи іншого прибутку підприємства-інвестора. і

В обліковій літературі української системи обліку та звітності визначення терміну "інвестиції'" в загальному не суперечить аналогічному визначенню в системі МСБО, ЗПБО США, інших зарубіжних національних стандартах.

Як правило, для цілей обліку інвестиції поділяються на дві великі групи:

короткострокові (поточні) інвестиції;

довгострокові інвестиції.

- 324 -

Розділ 6. Особливості обліку необоротних активів

Короткострокові інвестиції - це інвестиції підприємства в ринкові цінні папери, що легко реалізуються з метою розміщення тимчасово вільних грошових коштів терміном менше одного року (чи операційного циклу). Вони повинні задовольняти двом умовам:

<=> в будь-який момент цінні папери можуть бути легко реалізовані на ринку;

<=> передбачається, що в разі необхідності погашення короткострокових зобов'язань цінні папери будуть перетворені на грошові кошти протягом одного року.

В різних країнах до складу короткострокових інвестицій включаються різні види цінних паперів. МСБО їх не специфікують, даючи загальне визначення їх легкій реалізації та продажу протягом одного року.

В США, наприклад, до 1994 р. здійснювалася класифікація таких інвестицій на три групи (див. рис. 6.5).

В теперішній час (з 1994 р.) СФО США 115 ввів в дію специфічну класифікацію, яка містить розподіл на короткострокові та довгострокові інвестиції. В основі нової класифікації інвестицій лежить ознака оцінки, принцип якої базується на методиці оцінки за поточною ринковою вартістю.

Більшість з них виступає у формі фінансових прав, але деякі є матеріальними активами, наприклад, деякі інвестиції в землю або будівлі, а також інвестиції в золото, діаманти або інші товари, що легко реалізуються.

Для деяких інвестицій існує активний ринок, що встановлює ринкову вартість, яка є при цьому показником справедливої вартості. Для інших -ринку з активним попитом не існує, тому застосовуються інші засоби з метою визначення справедливої вартості.

Інвестиції, які утримуються в основному для захисту, сприяння або подальшого існування господарських чи торговельних відносин, часто називають торговельними інвестиціями: вони не призначені для того, щоб бути в наявності у вигляді додаткових грошових ресурсів, і тому класифікуються як довгострокові. Інші інвестиції призначаються для утримання протягом кількох років для отримання доходу і приросту капіталу. Тому вони класифікуються як довгострокові активи, навіть якщо вони легко реалізуються.

Деякі підприємства за власним бажанням не відокремлюють поточні активи від довгострокових, а іноді навіть сама форма балансу в країні не передбачає такого поділу, ц**

. -325-

Бухгалтерський облік у зарубіжних країнах

Чіткого визначення довгострокових інвестицій в МСБО не наводиться, воно випливає із самого поняття інвестицій. Так, відповідно до МСБО 25 поточні інвестиції - це інвестиції, що легко реалізуються за своїм характером та призначається для утримання протягом не більше одного року. Відповідно всі інші інвестиції є довгостроковими.

Рис. 6.5. Класифікація короткострокових інвестицій в США до 1994 р.

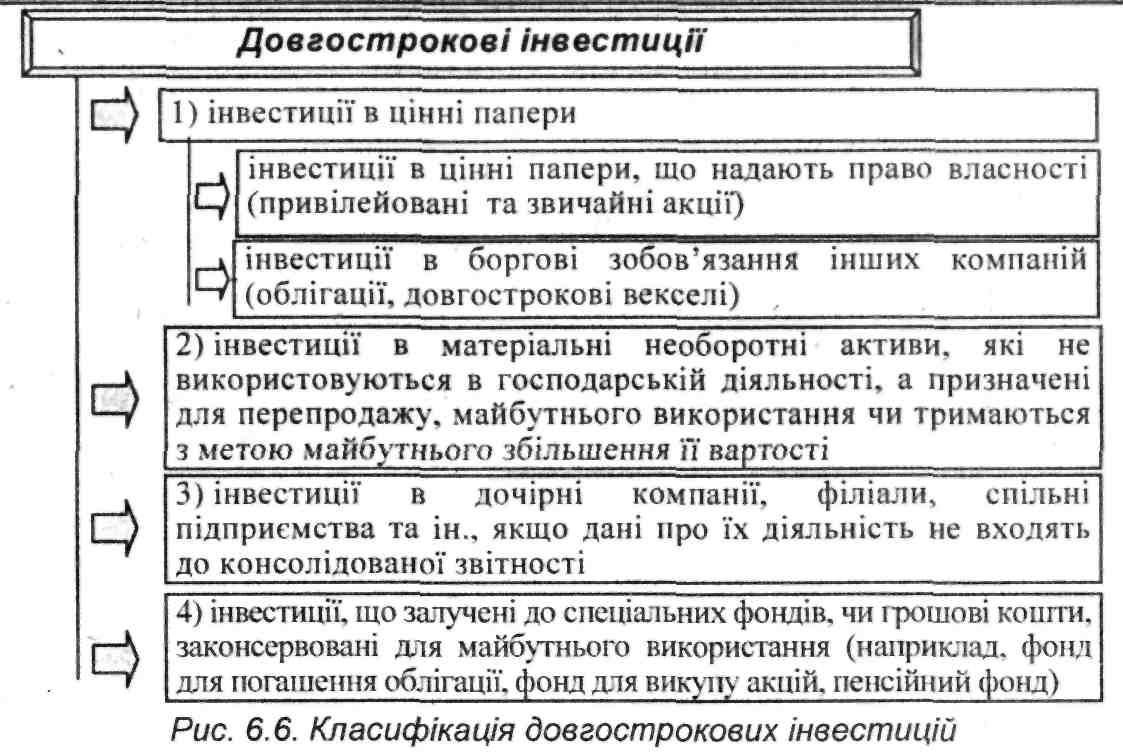

На відміну від короткострокових, довгострокові інвестиції представляють собою розміщення коштів на строк більше одного року чи з метою отримання додаткового прибутку, чи з метою придбання впливу на компанію, цінні папери якої купуються, або внаслідок того, що таке вкладення коштів є вигіднішим порівняно з організацією власних операцій в цій галузі (рис. 6.6).

-326-

Розділ 6. Особливості обліку необоротних активів

О нижчою з двох оцінок - собівартістю або балансовою вартістю, якщо поточні інвестиції відображаються в обліку за найнижчою з двох оцінок -собівартістю або ринковою вартістю. Якщо попередньо інвестиція переоцінювалася, будь-яку пов'язану з цим дооцінку, що залишилася, слід сторнувати після передачі;

"=> балансовою вартістю, якщо поточні інвестиції оцінюються за справедливою вартістю. Якщо зміни в справедливій вартості поточних інвестицій включаються до прибутку, будь-яку пов'язану з ним дооцінку, що залишилася, слід включати до складу прибутку.

Відмінності між короткостроковими та довгостроковими інвестиціями можна показати наступним чином (табл. 6.11) Таблиця 6.11. Порівняння короткострокових та довгострокових інвестицій

Ознаки розбіжності |

Короткострокові інвестиції |

Довгострокові інвестиції |

1 |

2 |

3 |

Склад |

Цінні папери |

Цінні папери, матеріальні необоротні активи, частки в капіталах інших компаній, фонди |

Термін |

Менше одного року |

Більше одного року |

Мета |

Розміщення тимчасово вільних грошових коштів |

Довгострокова програма отримання прибутку, придбання впливу тощо |

Відображення в балансі |

Включені до складу оборотних активів |

Є необоротними активами |

Вимоги до цінних паперів |

Легко реалізуються |

Необов'язково легко реалізуються |

11*

■327-

Методи оцінки довгострокових інвестицій в різних країнах і відповідно до Міжнародних стандартів різних рівнів змінюються і неоднакові. МСБО 25 пропонує оцінювати їх за:

<=> собівартістю (включає витрати на придбання, такі, як брокерська винагорода, виплати за послуги, мито та винагороди за банківські послуги);

<=> переоціненою вартістю;

<=> правилом нижчої оцінки на базі портфелю інвестицій для акцій.

Що стосується визнання та оцінки вартості інвестиційної власності організації, то МСБО 25 встановлює наступне: "підприємству, яке утримує інвестиційну власність, слід: а) відображати її як власність згідно з вимогами МСБО 16 "Основні 'засоби"; або б) відображати її як довгострокові інвестиції" (рис. 6.7). і

Рис. 6. Л Застосування відповідних МСБО для визнання та оцінки вартості інвестиційної власності

Відповідно до 4-ої Директиви ЄС, довгострокові інвестиції оцінюються за собівартістю з нарахуванням зносу або за переоціненою вартістю.

При цьому слід дотримуватись наступних правил:

1) купівельна вартість чи собівартість довгострокових активів з обмеженим терміном корисної служби повинна зменшуватися через проведені переоцінки з тим, щоб систематично списувати вартість таких активів протягом всього терміну корисного використання;

-328-

Розділ 6. Особливості обліку необоротних активів

2) можна проводити переоцінку фінансових довгострокових активів з тим, щоб встановити їх нижчу вартість, за якою вони будуть відображатися на дату складання балансу. Величина переоцінки активів повинна відноситися на рахунок прибутків та збитків та наводитися окремо в примітках до звітності, у випадку, якщо і дані не були показані раніше в звіті про прибутки та збитки. <

До 1994 р. в США відповідно до ЗПБО довгострокові інвестиції оцінювались згідно з правилом нижчої оцінки або оцінки за собівартістю.

З 1994 р. СФО ввели в дію специфічну класифікацію, яка містить розподіл на короткострокові та довгострокові інвестиції, в основі якого лежить ознака оцінки, принцип якої базується на методиці оцінки за поточною ринковою вартістю.

Тепер використовується оцінка згідно з методом участі в капіталі або за методом консолідації для різних видів інвестицій (рис. 6.8).

Методи

оцінки різних видів інвестицій

Компанія-інвестор та компанія, в яку здійснені інвестиції, складають єдину консолідовану звітність, сумуючи активи, зобов'язання, доходи та витрати, елімінуючи при цьому дублюючі статті, наприклад, взаєморозрахунки. Компанія-інвестор суттєво впливає та здійснює контроль над діяльністю компанії, що інвестується, володіючи 50 % її власності. Материнська компанія та всі її філії трактуються як єдина. компанія. Частка участі материнської компанії у дочірній може бути придбана різними шляхами: шляхом сплати грошей, шляхом випуску довгострокових облігацій або привілейованих акцій, шляхом спеціальних комбінацій з цінними паперами, наприклад, обміном дозволених до випуску, але не випущених акцій материнської компанії, а випущених у відкритий продаж акції філії тощо. Для обліку перших двох варіантів у США вимагається використання методу купівлі, для останнього - методу поєднання часток Рис. 6.8,Методи оцінки різних видів інвестицій

В США при придбанні інвестицій в акції вони записуються за собівартістю, яка включає купівельну ціну, брокерам комісійні та інші збори. У звітності весь портфель інвестицій в цінні папери, які дають право власності, відображається відповідно до правила нижчої оцінки. Різниця між сумарною собівартістю і сумарною ринковою ціною відображається по дебету рахунку "Нереалізований збиток від оцінки ринкових цінних паперів, які дають право власності" та по кредиту рахунку "Оціночна знижка на перевищення собівартості над ринковою

- 329 -

Бухгалтерський облік у зарубіжних країнах

ціною". Нереалізований збиток відображається у звітності як "Інші витрати та збитки". Оціночна знижка показується в балансі як коригувальна стаття до статті короткострокових інвестицій (віднімається).

Для використання різних методів обліку довгострокових інвестицій важливі два поняття: вплив і контроль. В системі ЗПБО США під впливом розуміється здатність компанії-інвестора впливати на фінансові і операційні рішення компанії, що інвестується. Вважається, що компанія-інвестор не здійснює ні впливу, ні контролю на компанію, що інвестується, якщо володіє менше 20 % її акцій; здійснює вплив, але не має контролю - якщо володіє від 20 до 50 % акцій (тоді компанія, що інвестується, називається асоційованою компанією), і впливає та здійснює контроль - якщо володіє більше 50 % акцій компанії, що інвестується (тоді компанія-інвестор називається материнською компанією, а інвестована компанія - дочірньою чи філією).

В Нідерландах критерієм участі в капіталі вважається наявність в ньому частки в розмірі 20 % випущеного капіталу компанії та володіння 20 % голосуючих акцій. У цершому випадку для обліку та відображення в звітності інвестицій в акції використовується метод оцінки за собівартістю, у другому -метод оцінки за часткою участі в капіталі і, нарешті, в останньому - складається консолідована звітність.

В міжнародній практиці потенційні збитки від знецінення довгострокових фінансових інвестицій в акції інших підприємств повинні відображатися в тому звітному періоді, в якому виявлені. А потенційний прибуток буде відображений після реалізації акцій в сумі підвищених дивідендів, отриманих по акціях.

Довгострокові інвестиції вибувають з балансу за реалізаційною вартістю, яка часто співпадає з ринковою, якщо вони обертаються на вільному ринку. Відповідно до МСБО 25 при вибутті інвестицій різниця між балансовою вартістю та виручкою від продаж, за вирахуванням витрат, визнається в звіті про прибутки та збитки як прибуток (збиток) від продаж.

Російська система передбачає однакові методи обліку для довго- та короткострокових інвестицій. Як і за МСБО, потенційні збитки від знецінення довгострокових фінансових вкладень в акції інших підприємств повинні відображатися в тому звітному періоді, в якому виявлені. А потенційний прибуток буде відображений після реалізації акцій в сумі підвищених дивідендів, отриманих по акціях.

Відповідно до міжнародних правил щодо інвестицій в звітності обов'язково необхідно розкривати наступну інформацію (рис. 6.9).

-330-

Більшість підприємств подає баланси, в яких поточні активи відокремлені від довгострокових згідно з вимогами МСБО 1 "Подання фінансових звітів". Поточні інвестиції включаються до оборотних активів.

Довгострокові інвестиції відображаються в балансі окремим рядком між оборотними активами танеоборотними активами чи включаються до складу необоротних активів.

В звітності щодо короткострокових інвестицій в цінні папери необхідно обов'язково відображати інформацію про сукупну ринкову ціну і сукупну собівартість цінних паперів.

Відповідно до 4-ої Директиви ЄС в складі необоротних активів повинна розкриватися наступна інформація про довгострокові інвестиції:

частка в афілійованих підприємствах (пов'язаних сторонах);

позики афілійованим підприємствам;

частка участі в капіталі;

позики підприємствам, з якими дана компанія пов'язана часткою участі;

інвестиції, які знаходяться у власності в якості основного капіталу;

- 331 -

Бухгалтерський облік у зарубіжних країнах

інші позики;

власні акції компанії (із зазначенням їх номінальної вартості чи, за відсутності номінальної вартості, їх облікової" номінальної вартості) тією мірою, якою розкриття цієї інформації відповідає вимогам країни про відображення цієї інформації в балансовому звіті.

В балансах підприємств Німеччини, Франції для відображення обліку фінансових інвестицій призначений певний розділ (рис. 6.10).

Номенклатура статей балансів та рахунків по розділу "Фінансові інвестиції"

DC

Фінансовий капітал.

■=> Частка коштів, що вкладені в інші фірми v

<=> Позики іншим фірмам

=> Участь в справах інших фірм

=> Позики фірмам, з якими укладений договір про партнерство

■=> Цінні папери (цінні папери з правом отримання частини прибутку; цінні папери з фіксованим відсотком)

=> Паї (довгострокові)

<> Позики інших видів (позики членам компанії; позики близьким родичам)

Dr

■=> Право на -повернення грошових коштів, сплачені у вигляді внесків на страхування життя на довгостроковій основі

Франція

Паї та грошові зобов'язання з паями =* Цінні папери, що основані на пайовій участі (акції; інші цінні папери) «* Довгострокові вимоги, пов'язані з (пайовою участю (група); пайовою участю

(поза групою); інші боргові вимоги, пов'язані з пайовою участю; належні відсотки) => Боргові вимоги, пов'язані з простими товариствами (основні вимоги; належні відсотки).

Інші фінансові іммобілізації ■=> Іммобілізовані цінні папери - право власності (акції; інші цінні папери) => Іммобілізовані цінні папери - право довгострокової вимоги (облігації; бони) <=> Позики (основані на участі; компаньйонам; персоналу; інші позики) ■* Виплачені внески та поруки (внески; поруки) => Належні відсотки по іммобілізованим цінним паперам (право боргової вимоги);

позикам; внескам та порукам; різним борговим вимогам Рис. 6.10. Номенклатура статей балансів та рахунків по розділу "Фінансові інвестиції'" в Німеччині та Франції

Резюме

Отже, з усього сказаного вище можна зробити висновок, що не дивлячись на відмінності щодо назви поняття "необоротні активи", в більшості зарубіжних країнах останні поділяються на три загальні групи:

=> матеріальні довгострокові активи;

=> нематеріальні довгострокові активи;

<=> довгострокові фінансові інвестиції.

&{ Ключові терміни та поняття

Амортизація, гудвіл, іммобілізація, інвестиції, нематеріальний актив, необоротні активи

-332-

Розділ 6. Особливості обліку необоротних активів

Г Контрольні питання

І.Яким чином визначаються необоротні активи в різних країнах? Чим зумовлені ці особливості?

Які особливості відображення амортизації в різних країнах?

Який склад необоротних активів в Чехії, Польщі, Франції?

Чому природні ресурси можна виділити в окрему групу?

Що таке іммобілізований актив?

Які критерії визнання основних засобів згідно з МСБО?

За якою вартістю відображаються основні засоби?

Які особливості оцінки основних засобів в різних країнах світу?

Які витрати включаються до вартості основних засобів в різних країнах світу?

Які витрати включаються до витрат на утримання основних засобів в різних країнах світу?

Як можуть відображатись в звітності основні засоби відповідно до МСБО?

Яким чинбм здійснюється переоцінка в різних країнах? Порівняти з Україною.

Що таке амортизація необоротних активів? Як вона регулюється МСБО?

Які методи амортизації мають найбільше визнання? Як здійснюються амортизаційні відрахування в різних країнах світу?

Як в більшості країн відображається вибуття основних засобів?

Які відмінності існують в обліку орендних операцій в різних країнах світу?

Що таке нематеріальний актив? Які існують критерії віднесення активів до нематеріальних?

Які особливості відображення в обліку організаційних витрат в різних країнах світу?

Що відносять до нематеріальних активів в США, Франції, Німеччині?

Яким чином обліковується знос (амортизація) нематеріальних активів в різних країнах світу?

Що таке гудвіл? Як він відображається згідно з МСБО в балансі?

Які особливості оцінки гудвілу в різних країнах світу? Як визнається вартість гудвілу?

Які в світі є підходи до розрахунку первісної вартості гудвілу? В чому їх особливості?

Як МСБО рекомендує визначати гудвіл?

Як обліковується гудвіл в різних країнах світу?

Які існують способи списання гудвілу?

Як класифікують інвестиції в США? Дати визначення інвестицій згідно з МСБО.

Що таке довгострокові інвестиції згідно з МСБО? Як їх класифікують?

Як оцінюються довгострокові' інвестиції згідно з МСБО? Порівняти з США.

Яким чином відображаються інвестиції в бухгалтерському обліку та яка інформація наводиться в звітності?

-333-

Бухгалтерський облік у зарубіжних

країнах

Мета

| Вивчивши цей розділ Ви зможете:

=> визначити, що входить до складу запасів

■=> з'ясувати відмінності в методах оцінки запасів

<=> визначити тенденції у використанні методів оцінки запасів і при їх вибутті

=> визначити, які дані про запаси відображають у фінансовій звітності різних країн світу

Структура розділу

Поняття запасів

Відмінності в методах оцінки та списання запасів

Оцінка виробничих запасів

Оцінка незавершеного виробництва І ♦ Оцінка товарів

Методи оцінки вибуття запасів

7.3. Відображення запасів у фінансовій звітності

Ч__ . г