Журнально – ордерная форма учета

Сущность журнально-ордерной формы учета заключается в применении журналов-ордеров и вспомогательных ведомостей, которые являются основными учетными регистрами. Все журналы-ордера построены так, что в них постепенно накапливаются и подсчитываются данные для перенесения в отчетные формы.

В журналах-ордерах записи производятся на основании данных первичных документов.

Регистрация отдельных операций производится в журнале-ордере в отчетном периоде, а регистрация массовых документов предварительно группируется и накапливается в хронологическом порядке в ведомостях, итоговые данные переносятся в журналы-ордера.

Журналы-ордера представляют собой многографные регистры, предназначенные для отражения кредитовых оборотов главного счета, для которого открыт тот или иной журнал-ордер, причем сумма кредитового оборота указывается в той графе, в которой приведен счет, корреспондирующий с главным счетом по дебету.

В журналах-ордерах указаны корреспондирующие счета, что обеспечивает точность и быстроту отражения бухгалтерских записей.

Журналы-ордера построены по кредитовому признаку, по отдельному синтетическому счету в разряде корреспондирующих счетов. Дебетовые обороты по синтетическому счету учитываются в нескольких журналах-ордерах. Объединяются они в Главной книге при записи в нее сумм из разных журналов-ордеров.

В ряде учетных регистров (журналах-ордерах и вспомогательных ведомостях) аналитический учет совмещается с синтетическим.

Производимые в журналах-ордерах записи операций в хронологическом порядке сочетаются с их систематизацией по корреспондирующим счетам, чем обеспечивается единый рабочий процесс бухгалтерских записей.

В большинстве журналов-ордеров как правило помещено несколько синтетических счетов.

В журналах-ордерах аналитический учет осуществляется по показателям, необходимым для контроля и составления периодической и годовой отчетностей. При журнально-ордерной форме учета, как правило, применяются месячные журналы-ордера, вспомогательные ведомости рассчитаны на более длительное время.

При журнально-ордерной форме бухгалтерского учета записи в учетные регистры вносятся ежедневно или по мере поступления первичных документов.

Ежемесячно журналы-ордера закрывают, их итоги переносят в Главную книгу, открываемую на год. На первом ее листе ведется реестр журналов-ордеров, имеющий справочное значение. В этот реестр по каждому журналу-ордеру вносятся общей суммой обороты за месяц по кредиту одного или группы счетов, включенных в журнал-ордер. Следующие за реестром листы Главной книги служат для записи данных по дебету и кредиту каждого систематического счета в отдельности, причем дебетовые обороты по каждому счету записываются с разделением их по корреспондирующим счетам.

Для того чтобы в дебете счетов Главной книги корреспондирующие счета были расположены в порядке возрастания номеров, их следует проставлять в заголовках граф заранее, при открытии Главной книги, руководствуясь корреспонденцией счетов.

В Главной книге текущие обороты записываются только по синтетическим счетам. При этом обороты по кредиту каждого синтетического счета отражаются одной записью — в графе "Оборот по кредиту". Обороты по дебету каждого счета переносятся в Главную книгу из разных журналов-ордеров, их суммируют, после чего общую сумму по счету записывают в графу "Итого по дебету".

В последних двух графах дописывают из журналов-ордеров сальдо на конец месяца. По тем счетам, сальдо которых в журналах-ордерах не отражается, а приводятся только обороты, сальдо выводится непосредственно в Главной книге. По активно-пассивным счетам сальдо показывается в Главной книге развернуто по дебету и кредиту каждого счета с последующим отражением этих сумм соответственно в активе и пассиве баланса.

Основными достоинствами журнально-ордерной формы учета являются:

увязка аналитического и синтетического учетов в одном регистре;

обеспечение своевременного и равномерного отражения бухгалтерских записей на протяжении отчетного периода;

обеспечение разделения учетных работ;

возможность проведения анализа хозяйственной деятельности предприятия;

сокращение общего количества учетных регистров.

Однако в настоящее время, в новых условиях хозяйствования, журнально-ордерная форма не отвечает всем потребностям управления предприятием, а именно: построение журналов-ордеров не содержит новых форм организации учета, не соответствует составу аналитических данных, необходимых для управления предприятием.

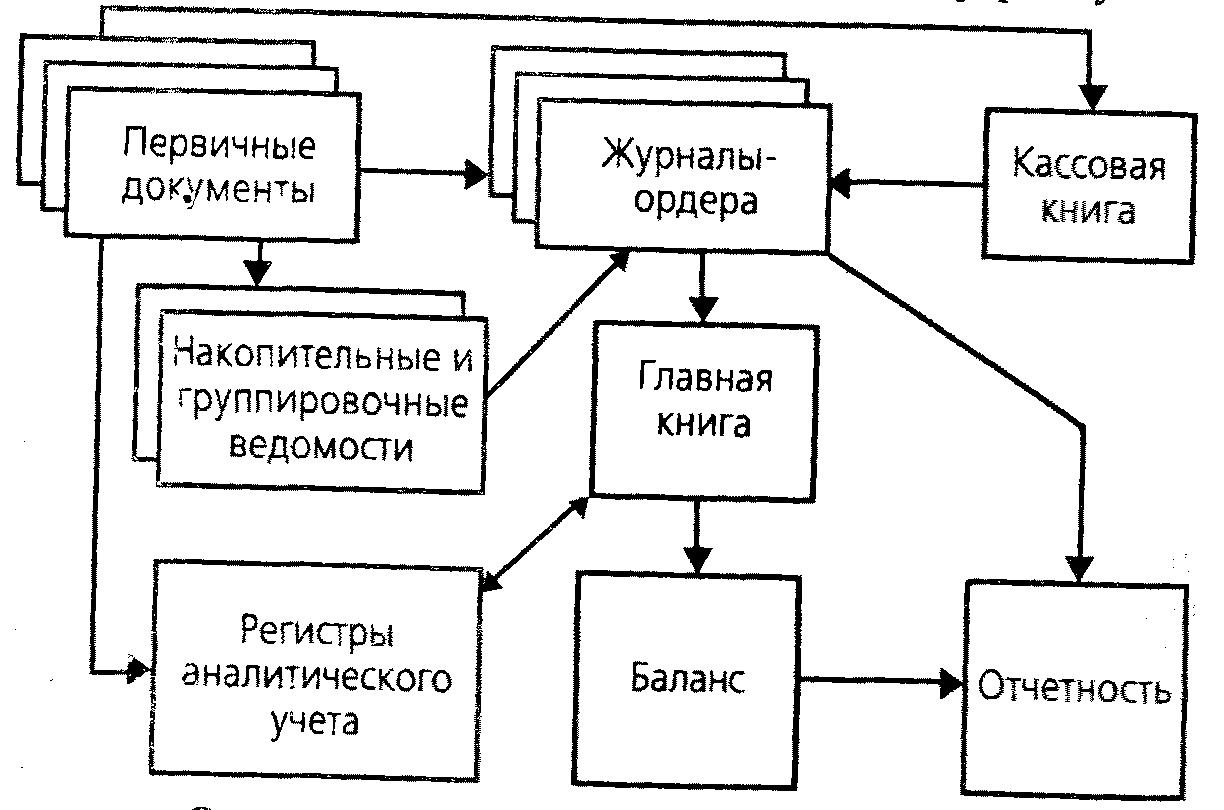

На схеме 7.1. приведена схема журнально-ордерной формы учета.

Схема 7.2. Журнально – ордерная форма учета