II. По назначению и структуре:

Основные – учитываются хозяйственные средства и их источники, т.е. объекты учета, составляющие основу хозяйственной деятельности, характеризуют имущественное состояние предприятия. По остаткам этих счетов составляется баланс. В свою очередь, основные счета подразделяются на группы: инвентарные (материальные), денежные, счета собственного капитала и расчетные.

Регулирующие – регулируют (уточняют) оценки средств и источников, учитываемых на основных счетах и самостоятельного значения не имеют. Они, в свою очередь, подразделяются на дополнительные (увеличивают оценку, данную объекту учета на основном счете) и контрарные (уменьшают оценку остатка на соответствующем основном счете).

Операционные – предназначены для учета хозяйственных процессов и выявления их результатов в бухгалтерском учете. Они делятся на следующие подгруппы: собирательно-распределительные, собирательные, бюджетно-распределительные, калькуляционные, сопоставляющие.

Финансово – результативные – счета прибылей и убытков.

Забалансовые - учитывают хозяйственные средства, не принадлежащие данному предприятию. Это может быть сырье, принятое в переработку, арендованные основные средства и т.д. правило двойной записи не распространяется на забалансовые счета. Запись делается либо по деьету счета, либо по кредиту.

Тема 7. Формы бухгалтерского учета План

1. Сущность форм бухгалтерского учета.

2. Современные формы бухгалтерского учета.

1. Сущность форм бухгалтерского учета

Форма бухгалтерского учета – это совокупность различных регистров аналитического и синтетического учета, их взаимосвязь, последовательность и способы учетных записей с целью обобщения и получения финансовой отчетности.

Форма бухгалтерского учета, как определенная система регистров бухгалтерского учета, порядка и способа регистрации и обобщения информации в них, выбирается предприятиями самостоятельно с применением обязательных принципов бухгалтерского учета и с учетом особенностей своей деятельности и технологии обработки учетных данных.

В бухгалтерском учете на Украине применяются следующие формы учета:

мемориально-ордерная;

журнально-ордерная;

журнальная;

упрощенная;

таблично-перфокарточная;

таблично-автоматизированная;

диалого-автоматизированная.

2. Современные формы бухгалтерского учета Мемориально – ордерная форма учета

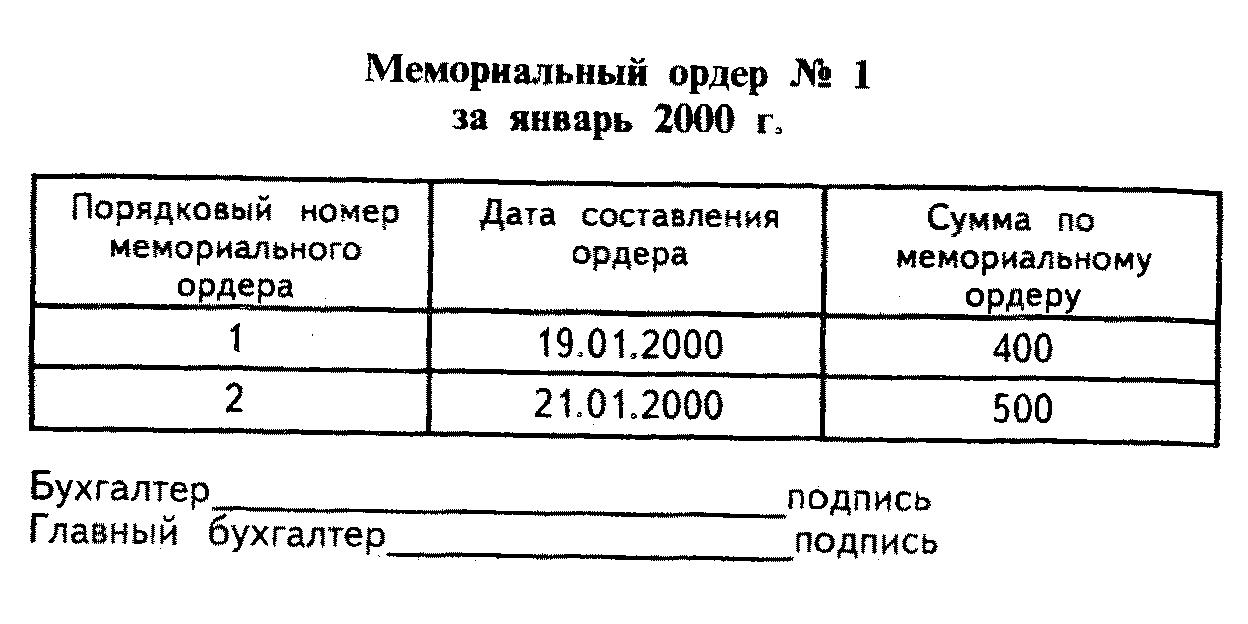

Сущность мемориально-ордерной формы учета заключается в том, что на основании первичных документов, сгруппированных по определенному признаку, составляются мемориальные ордера, в которых проставляется корреспонденция счетов (Оразец мемориального ордера приведен в таблице 7.1).

Таблица 7.1.

Мемориальные ордера могут составляться как на группу однородных первичных документов, так и на один документ.

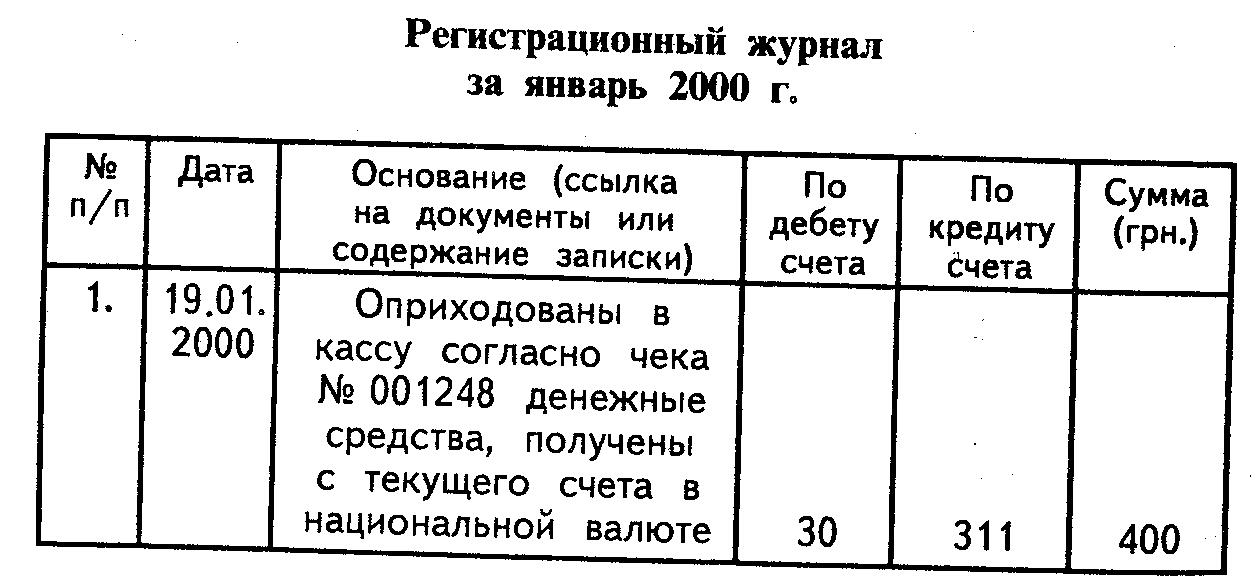

По мере составления мемориальные ордера записываются в регистрационный журнал, который имеет следующую форму (табл. 7.2).

Таблица 7.2

Регистрационный журнал предназначен для того, чтобы обеспечить контроль за сохранностью документов и проверить полноту отражения хозяйственных операций на синтетических счетах.

После регистрации мемориальных ордеров в регистрационном журнале их данные используются для записей на синтетических счетах в Главной книге. Из мемориальных ордеров в счета заносятся суммы оборотов по дебету и кредиту, причем суммы оборотов показывают в отдельных графах по корреспондирующим счетам. Такое построение Главной книги обеспечивает наглядность и возможность выяснения содержания хозяйственных операций.

Аналитический учет ведется параллельно синтетическому, используются первичные документы, карточки, ведомости, книги.

Проверка правильности ведения синтетического и аналитического учетов осуществляется путем составления в конце месяца оборотных или сальдовых ведомостей по счетам аналитического учета и сверки их итогов с соответствующими данными оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма учета приведена на схеме 7.1.

Достоинствами мемориально-ордерной формы учета являются:

простота и гибкость, позволяющие приспосабливать ее к различным типам предприятий;

использование мемориальных ордеров, позволяющее упорядочить синтетический учет;

усиление контрольных функций учета, сверки данных синтетического и аналитического учетов;

осуществление перехода к автоматизации учета.

Схема 7.1. Мемориально – ордерная форма учета

В то же время мемориально-ордерная форма учета имеет существенные недостатки, а именно:

необходимость выписки большого числа мемориальных ордеров;

необходимость записи одних и тех же данных в двух учетных регистрах;

слабая приспособленность учета к потребностям анализа и контроля;

необходимость выполнения большого объема работ в конце месяца;

слабая приспособленность регистров к составлению отчетности.

Мемориально-ордерная форма учета нашла применение на небольших бюджетных предприятиях и в кредитных организациях.