Прогнозирование при наличии сезонной компоненты

По временным рядам за ряд лет в помесячном или поквортальном разрезе могут наблюдаться сезонные колебания.

Сезонные колебания – это разновидность периодических колебаний. Для них характерны внутригодичные, повторяющиеся устойчиво из месяца в месяц (из квартала в квартал) изменения в уровнях. Иными словами, сезонные колебания – регулярно повторяющиеся подъемы и снижения уровней динамического ряда внутри года на протяжении ряда лет. Сезонность имеет место в самых различных областях экономики. Погодные изменения влияют на ассортимент реализации обуви (зимняя, весенне-осенняя, летняя), овощей и многих других товаров. В строительстве наибольшее оживление деятельности проявляется летом; в этот же период времени года наблюдается максимальный наплыв туристов. Наобо-рот, театры Москвы, Санкт-Петербурга хотя и работают летом, но в значительной мере по сокращенной программе, предоставляя в основном свое помещение для театральных коллективов других городов. Сезонность может проявляться не только к месячным, но и к дневным, недельным данным. Так, кафе, рестораны, театры часто испытывают подъем спроса в конце недели.

Существуют две различные модели сезонности: аддитивная и мультиплика-тивная.

В аддитивной модели сезонность выражается в виде абсолютной величины (например, 5 т), которая добавляется или вычитывается из среднего значения ря-да, чтобы выделить показатель сезонности. В мультипликативной модели се-зонность выражена как процент от среднего уровня (например, 120%), который должен быть учтен при прогнозировании путем умножения на него среднего зна-чения ряда.

Методика построения аддитивной и мультипликативной модели различается в зависимости от того, есть или нет тенденция в ряду динамики.

Если в ряду динамики отсутствует тенденция, то уровень временного ряда рассматривается как функция сезонности и случайности:

yi=f(S,ε),

где:

yi – фактические уровни динамического ряда;

S – сезонная составляющая;

ε – случайная компонента.

Графически такой ряд может быть представлен рис. 8.

При аддитивной модели уровни такого ряда можно представить следующим образом:

![]()

Рис. 8 – Временной ряд с сезонной и случайной составляющей

Тогда общий уровень колебаний динамического ряда раскладывается на две составляющие: S – влияние сезонности, ε – влияние случайности.

Тогда:

![]()

где:

![]() – средний

уровень ряда соответствующего периода

внутри года (месяца, квартала) за ряд

лет.

– средний

уровень ряда соответствующего периода

внутри года (месяца, квартала) за ряд

лет.

Величина

![]() отражает влияние сезонности (сезонная

составляющая S),

а величина

отражает влияние сезонности (сезонная

составляющая S),

а величина

![]() характеризует влияние случайной

компоненты (если бы его не было, то уровни

динамического ряда на рис. 8 представляли

бы собой плав-ную, а не ломаную линию).

характеризует влияние случайной

компоненты (если бы его не было, то уровни

динамического ряда на рис. 8 представляли

бы собой плав-ную, а не ломаную линию).

При мультипликативной модели уровень динамического ряда можно предста-вить как произведение его составляющих:

![]()

где

отношение

![]() представляет собой коэффициент сезонности

(KS),

а

представляет собой коэффициент сезонности

(KS),

а

![]() – отражает влияние случайного фактора.

– отражает влияние случайного фактора.

Чем больше коэффициент сезонности, тем больше амплитуда колебаний уровней ряда относительно его среднего уровня, тем существеннее влияние се-зонности. Чем меньше влияние случайной составляющей, тем в большей мере рассматриваемая модель адекватно описывает исходный временной ряд. Как ви-дим, отличие аддитивной модели от мультипликативной состоит в том, что в ад-дитивной модели сезонная и случайная составляющие определены в виде сла-гаемых абсолютных величин (как разности), а в мультипликативной модели – в виде сомножителей (как коэффициенты).

Прогнозирование

динамического ряда с сезонными колебаниями

при отсутст-вии в нем тенденции сводится

к прогнозированию среднего уровня

![]() с после-дующей корректировкой его на

сезонную компоненту («±» - при аддитивной

моде-ли и умножение на коэффициент

сезонности – при мультипликативной

модели):

с после-дующей корректировкой его на

сезонную компоненту («±» - при аддитивной

моде-ли и умножение на коэффициент

сезонности – при мультипликативной

модели):

![]() – аддитивная

модель;

– аддитивная

модель;

![]() – мультипликативная

модель.

– мультипликативная

модель.

Пример. Реализация детских велосипедов по магазину характеризуется сле-дующими данными (табл. 3.5).

Таблица 3.5

Кварталы |

Годы (yi) |

|

|

|

||

1-й |

2-й |

3-й |

||||

I |

25 |

30 |

26 |

27 |

0,306 |

-61,25 |

II |

125 |

120 |

130 |

125 |

1,416 |

36,75 |

III |

180 |

160 |

182 |

174 |

1,972 |

85,75 |

IV |

30 |

20 |

31 |

27 |

0,306 |

-61,25 |

Итого |

360 |

330 |

369 |

88,25 |

4,000 |

0 |

Итоговые

данные за 1-й, 2-й и 3-й годы колеблются

вокруг среднего уровня, не имея четкой

тенденции. Поэтому рассмотренные ранее

модели уместны и к данному примеру.

Чтобы использовать аддитивную или

мультипликативную мо-дели, рассчитаем

средний уровень реализации для каждого

квартала

как среднюю арифметическую простую из

данных за три года, а также среднеквар-тальный

уровень

![]() как среднегодовой уровень, деленный на

4, или как средне-арифметическую простую

из исходных уровней ряда

как среднегодовой уровень, деленный на

4, или как средне-арифметическую простую

из исходных уровней ряда

![]() или средних для каждо-го квартала

или средних для каждо-го квартала

![]() .

Так, для І квартала

.

Так, для І квартала

![]() .

Общий сред-неквартальный уровень

составит:

.

Общий сред-неквартальный уровень

составит:

![]()

Если бы не было влияния сезонности, то каждый квартал реализация состав-ляла бы в среднем 88 ед. Однако под воздействием сезонности она была в I и IV кварталах существенно ниже, а во II и III – выше среднего уровня.

Измерение

сезонности при аддитивной модели

предполагает расчет абсолют-ных

показателей сезонности:

![]() (см. табл. 3.5). Из них видно, что в III

квартале реализация была на 86 ед. выше

среднего уровня, а в I

и IV

кварталах – 61 ед. ниже среднего уровня.

Измерение сезонности при мультипликативной

мо-дели основано на расчете коэффициентов

сезонности:

(см. табл. 3.5). Из них видно, что в III

квартале реализация была на 86 ед. выше

среднего уровня, а в I

и IV

кварталах – 61 ед. ниже среднего уровня.

Измерение сезонности при мультипликативной

мо-дели основано на расчете коэффициентов

сезонности:

![]() (см. предпо-следнюю графу табл. 3.5). Они

показывают, что в III

квартале реализация была почти в 2 раза

выше среднего уровня, а в I

и IV

кварталах – составляла лишь 30%

среднеквартального уровня в 88 ед. Сумма

абсолютных показателей сезон-ности за

год равна нулю, а коэффициентов сезонности

– 4 при квартальном раз-резе и 12 – при

помесячном.

(см. предпо-следнюю графу табл. 3.5). Они

показывают, что в III

квартале реализация была почти в 2 раза

выше среднего уровня, а в I

и IV

кварталах – составляла лишь 30%

среднеквартального уровня в 88 ед. Сумма

абсолютных показателей сезон-ности за

год равна нулю, а коэффициентов сезонности

– 4 при квартальном раз-резе и 12 – при

помесячном.

Знание сезонных изменений необходимо при планировании объема продаж. Чаще при этом используются коэффициенты сезонности. Так, при планировании на 4-й год объема продаж в 350 ед. план по кварталам составит:

I

квартал –

![]() ед.,

столько же и в IV

квартале;

ед.,

столько же и в IV

квартале;

II

квартал –

![]() ед.;

ед.;

III

квартал –

![]() ед.

(округлено до 172, чтобы в сумме объем

продаж за год составил 350 ед.=27+124+172+27).

ед.

(округлено до 172, чтобы в сумме объем

продаж за год составил 350 ед.=27+124+172+27).

Значительное распространение получила ситуация, когда динамический ряд имеет тенденцию. В этом случае уровень временного ряда рассматривается как функция тенденции (t), сезонности (S) и случайности (ε). Тогда аддитивная мо-дель уровня динамического ряда (yi) примет вид:

yi=![]() +S+ε,

+S+ε,

где:

– теоретическое значение уровня ряда согласно тенеденции;

S – сезонная составляющая;

ε – случайная компонента.

Общая колеблемость уровней временного ряда раскладывается на три сос-тавляющие:

где:

yS – тренд с учетом сезонности, т.е. уровень динамического ряда, одновре-менно обусловленный влиянием тенденции и сезонности; S=yS– ; ε=yi–yS.

Графически влияние этих составляющих может быть представлено на рис. 9.

Чем

больше угол наклона линии тренда (

)

к среднему значению ряда

![]() ,

тем бьольше влияние тенденции (рис. 9а).

Чем больше плавная кривая yS

откло-няется от линии тренда (

),

тем значительнее влияние сезонности

(рис. 9б).

Чем ближе фактические уровни временного

ряда (yi)

подходят к плавной линии точек yS,

тем меньше влияние случайности (рис.

9в).

,

тем бьольше влияние тенденции (рис. 9а).

Чем больше плавная кривая yS

откло-няется от линии тренда (

),

тем значительнее влияние сезонности

(рис. 9б).

Чем ближе фактические уровни временного

ряда (yi)

подходят к плавной линии точек yS,

тем меньше влияние случайности (рис.

9в).

а) б) в)

Рис. 9 – Разложение динамического ряда на составляющие

При мультипликативной модели уровень динамического ряда можно предста-вить в виде сомножителей:

![]() ,

,

где:

yi – фактические уровни динамического ряда;

– теоретические значения уровней динамического ряда согласно тенден-ции;

KS – коэффициент сезонности;

E – коэффициент влияния случайности (yi/yS).

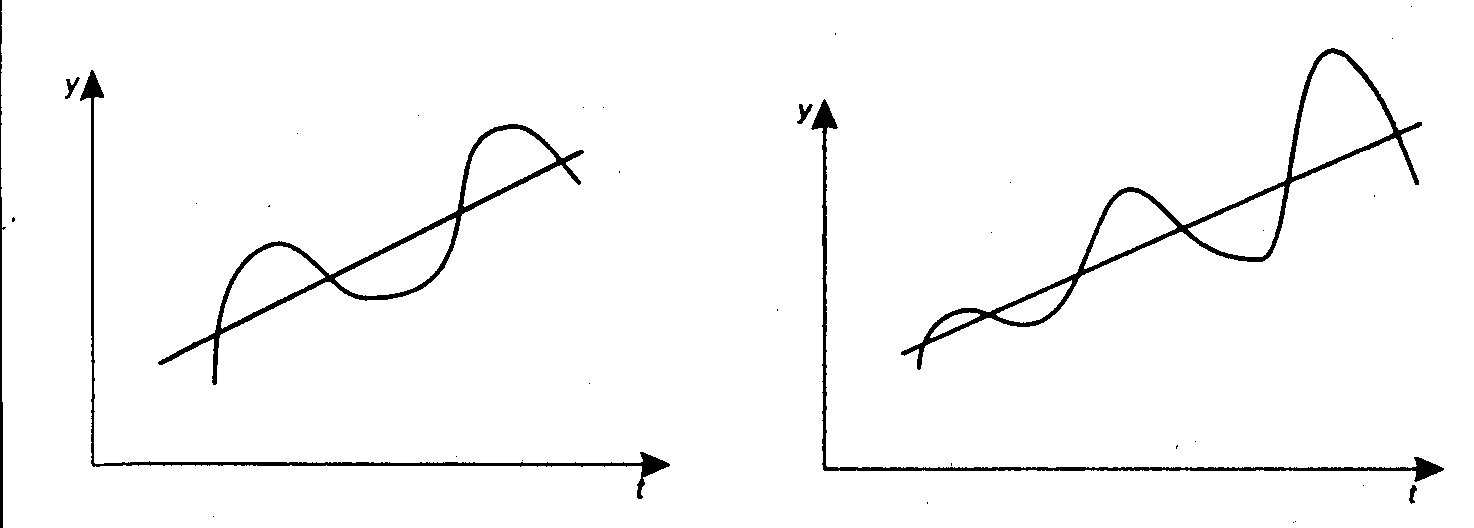

Так как в мультипликативной модели сезонность выражена в процентах, то при наличии тенденции в ряду динамики амплитуда сезонности колебаний меня-ющаяся. Так, если коэфициент сезонности примет значение для І квартала 1,2, или 120% то при повышающейся тенденции в ряду динамики прирост в 10% бу-дет для І квартала каждого года представлять собой увеличивающуюся сезонную волну (см. рис. 10).

Рис. 10 – Сезонность: сравнение аддитивной и мультипликативной модели