Контрольні питання.

1. Які показники фінансових результатів вивчаються в ході аналізу?

2. Назвати завдання і і об’єкти аналізу фінансових результатів.

3. Розкрити порядок аналізу обсягів , динаміки та структури фінансових результатів.

4. Пояснити особливості факторного аналізу фінансових результатів від різних видів діяльності.

5. Розкрити сутність показників рентабельності та порядок їх аналізу.

6. Назвати особливості аналізу резервів збільшення прибутку та рентабельності.

Тема 11 аналіз фінансового стану підприємства

Завдання

1. Визначити мету та завдання аналізу фінансового стану підприємства

2. З'ясувати доцільність застосування різних напрямів аналізу фінансового стану відповідно до вимог користувачів

3. Зрозуміти особливості експрес-аналізу фінансової звітності

4. Ознайомитися з методикою проведення аналізу фінансової стійкості, ліквідності, платоспроможності, ділової активності підприємства.

План.

1. Значення, завдання, інформаційне забезпечення аналізу фінансового стану підприємства

2. Експрес-аналіз бухгалтерської звітності

2.1. Аналіз активів та пасивів підприємства.

3. Аналіз ліквідності та платоспроможності підприємства

4. Аналіз фінансової стійкості підприємства.

Ключові слова та поняття: фінансовий стан, ліквідність, платоспроможність, ділова активність, експрес - аналіз, бухгалтерський баланс, основний капітал, вертикальний аналіз, трендовий аналіз, горизонтальний аналіз, валюта балансу, порівняльний аналітичний баланс, власний капітал.

Після вивчення матеріалу теми Ви зможете:

охарактеризувати сутність фінансового стану підприємства, визначити основні завдання аналізу;

розкрити значення аналізу фінансового стану для усіх користувачів фінансової звітності;

за даними бухгалтерської звітності скласти порівняльний аналітичний баланс і дати загальну оцінку фінансового стану підприємства;

провести аналітичне дослідження структури активів та пасивів балансу;

Оцінити фінансову стійкість підприємства;

Проаналізувати ліквідність підприємства;

Розробити заходи щодо поліпшення фінансового стану підприємства.

1. Значення, завдання, інформаційне забезпечення аналізу фінансового стану підприємства.

Фінансовий стан підприємства визначається сукупністю параметрів, які виражають наявність, доцільність розміщення та ефективність використання фінансових ресурсів, реальні та потенційні фінансові можливості. Він є синтетичним показником, який впливає на ефективність господарської діяльності підприємства. У свою чергу фінансовий стан підприємства прямо залежить від результатів його діяльності. Якщо господарська діяльність є прибутковою, то утворюються додаткові джерела засобів, які в кінцевому результаті сприяють зміцненню фінансового стану підприємства. Брак або неправильне формування і використання активів може виявитися головною причиною несвоєчасності оплати заборгованості перед постачальниками за одержану сировину та матеріали, неповного та неритмічного забезпечення необхідними ресурсами, а отже, й погіршення результатів виконання підприємством своїх зобов'язань перед найманими працівниками, власниками та державою.

Забезпеченість підприємства активами в межах розрахункової потреби та їх раціональне використання створюють широкі можливості для подальшого поліпшення кількісних І якісних показників господарювання.

Фінансовий стан може бути стійким, нестійким і кризовим. Стійкий фінансовий стан передбачає здатність підприємства функціонувати та розвиватися, належний рівень ліквідності та фінансової стійкості; забезпеченість власними оборотними засобами та ефективне використання наявних ресурсів.

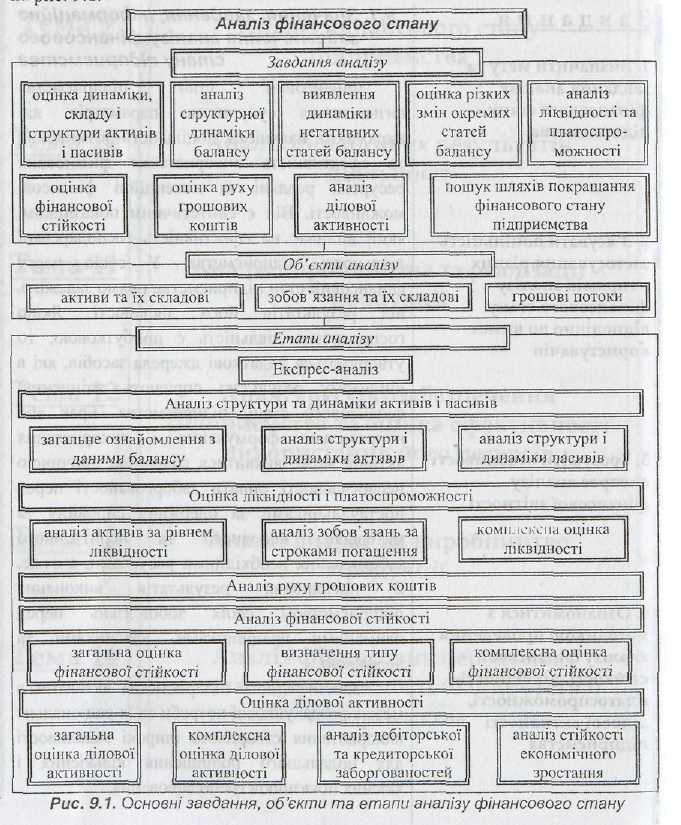

Основні завдання, об'єкти та етапи аналізу фінансового стану наведені на рис. 9.1.

Аналіз

фінансового стану включає в себе оцінку

діяльності підприємства в минулому, на

сьогодні та в майбутньому. Його мета -

визначити

стан фінансового здоров'я підприємства,

своєчасно виявити і усунути недоліки

в діяльності: знайти резерви покращення

фінансового стану підприємства.

Аналіз

фінансового стану включає в себе оцінку

діяльності підприємства в минулому, на

сьогодні та в майбутньому. Його мета -

визначити

стан фінансового здоров'я підприємства,

своєчасно виявити і усунути недоліки

в діяльності: знайти резерви покращення

фінансового стану підприємства.

Аналіз фінансового стану може здійснюватися як управлінським персоналом підприємства, так і будь-яким зовнішнім аналітиком, оскільки такий аналіз базується на загальнодоступній інформації. Відповідно виділяють два види аналізу фінансового стану: внутрішній і зовнішній.

Внутрішній аналіз проводиться працівниками підприємства. Інформаційна база для Його проведення набагато ширша і включає будь-яку інформацію, циркулюючу всередині підприємства та корисну для прийняття управлінських рішень.

Зовнішній аналіз проводиться аналітиками - сторонніми особами для підприємства, які не мають доступу до внутрішньої інформаційної бази. Його метою є прогнозування ступеня ризику вкладення інвестицій і рівня його доходності. Зовнішній аналіз менш деталізований і більш формалізований.

Основним джерелом інформації для аналізу фінансового стану підприємства є фінансова звітність.

Фінансова звітність - це сукупність форм бухгалтерської звітності, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період. Мстою складання фінансової звітності є забезпечення користувачів повною, правдивою і неупередженою інформацією про фінансові результати діяльності, фінансовий стан підприємства. Фінансова звітність надає інформацію як про фінансовий стан підприємства на конкретну дату, так і про специфіку його діяльності за певний період.

Дані фінансової звітності виступають не лише основою аналізу та оцінки результатів звітного періоду, а є підставою для їх прогнозування. Майно знаходиться у русі, а рух утворює майно, формуючи джерело його утворення - дохід, прибуток. Тому для всебічного аналізу фінансового стану необхідний спільний аналіз "моментних". балансових даних па дату (момент) і "поточних" показників за період часу.

Напрями використання основних форм фінансової звітності як інформаційних джерел аналізу наведені в табл. 9.2.

Проте, перш ніж користуватися інформацією бухгалтерських звітів, необхідно переконатися в її достовірності, впевнитися у правильності заповнення і точності зроблених арифметичних підрахунків при визначенні окремих показників. Узгодженість показників різних форм звітності перевіряють за допомогою прийому порівняння. Деякі показники входять до різних звітних форм, а отже, при правильному складанні звіту обов'язково повинні збігатися1.

Необхідно пам'ятати, що будь-який висновок і рекомендації, зроблені за результатами аналізу, можуть бути сумнівними, якщо джерела інформації не перевірені та не підготовлені належним чином.

Економічний аналіз фінансового етапу базується, по-перше, на повному розумінні бухгалтерського обліку, його мови, значення, важливості та обмеженості фінансової інформації, що міститься у звітності, по-друге. - на спеціальних методичних прийомах (інструментарії) аналізу, за допомогою яких вивчаються найважливіші питання для отримання обґрунтування висновків.

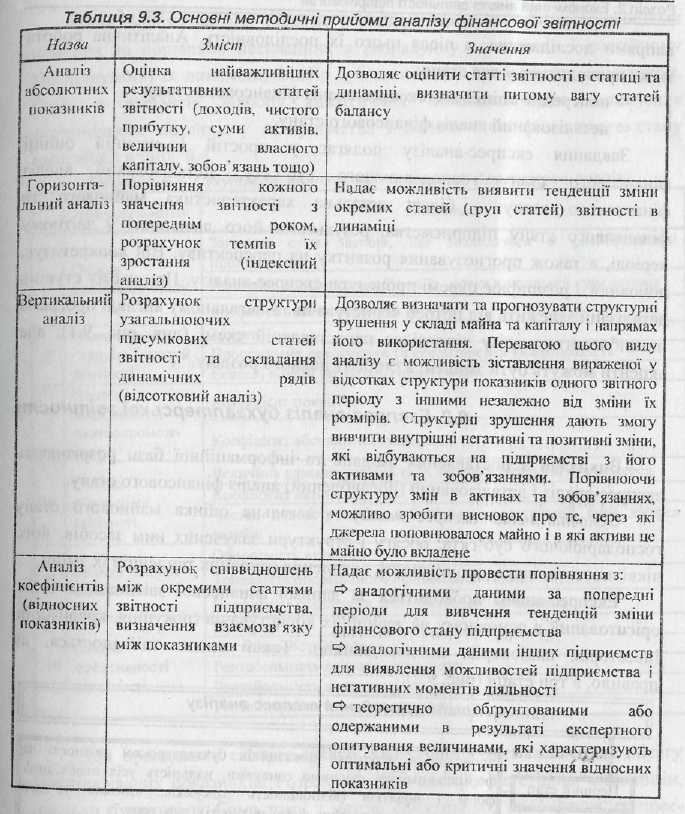

Методичні

прийоми аналізу інформації, яка міститься

у фінансовій звітності, наведені в

таблиці 9.3.

Методичні

прийоми аналізу інформації, яка міститься

у фінансовій звітності, наведені в

таблиці 9.3.

Методика аналізу фінансового стану, деталізація її процедурної сторони залежить від поставлених цілей, а також різноманітних факторів інформаційного, часового, методичного, кадрового та технічного забезпечення. Аналітична робота може проводитися у два етапи:

попередня оцінка або експрес-аналіз фінансового стану;

деталізований аналіз фінансового стану.

Завдання експрес-аналізу полягає у простій і наочній оцінці фінансового стану господарюючого суб'єкту. Деталізований аналіз фінансового стану - більш детальна характеристика майнового та фінансового стану підприємства, результатів його діяльності у звітному періоді, а також прогнозування розвитку на перспективу. Він конкретизує, доповнює і розширює окремі процедури експрес-аналізу.