5. Аналіз ділової активності підприємства

Засоби господарюючих суб'єктів знаходяться у постійному русі, переходячи з однієї стадії в іншу. Чим швидше відбувається кругообіг, тим більше продукції підприємство може виготовити та реалізувати при сталому їх розмірі. Сповільнення оборотності, потребує додаткового вкладення засобів та може спричинити погіршення фінансового стану підприємства.

Досягнутий в результаті прискорення оборотності ефект виражається, передусім, у збільшенні обсягу випуску продукції та суми прибутку без додаткового залучення фінансових ресурсів.

Крім того, збільшення швидкості обороту відображає підвищення економічного потенціалу підприємства, оскільки дозволяє вивільняти частину оборотних засобів для власних потреб (зокрема, для розвитку виробництва).

Оцінити наскільки ефективно підприємство використовує: свої ресурси (засоби) дозволяє аналіз ділової активності, оскільки саме цей показник зумовлює платоспроможність, фінансову стійкість та стабільність діяльності господарюючого суб'єкта.

Ділова активність проявляється в динамічності розвитку підприємства, швидкості обороту засобів підприємства. Критеріями ділової активності с рівень ефективності використання ресурсів підприємства, стійкість економічного зростання, ступінь виконання завдання за основними показниками господарської діяльності тощо.

Аналіз ділової активності полягає у дослідженні рівнів і динаміки різноманітних фінансових коефіцієнтів - показників оборотності. Так як розмір річного обороту залежить від швидкості оборотності засобів, тому з розмірами обороту та, відповідно, із оборотністю пов'язана величина умовно-постійних витрат: чим швидший оборот, тим менше на кожен оборот припадає сума цих витрат.

Аналіз ділової активності проводиться у кілька етапів, що здійснюються у певній послідовності.

1. Загальна оцінка ділової активності як за якісними критеріями, так і за допомогою кількісних показників.

До якісних показників включають: розмір ринку збуту продукції, наявність продукції, що експортується, репутацію підприємства тощо.

Кількісними абсолютними показниками ділової активності є обсяг реалізованої продукції (робіт, послуг), прибуток, розмір активів, що тісно пов'язані між собою.

В

процесі дослідження проводиться

співставлення темпів зміни розміру

прибутку, обсягу реалізації та активів.

Оптимальним вважається наступне

співвідношення (9.11), що у світовій

практиці отримало назву "золоте

правило економіки":

процесі дослідження проводиться

співставлення темпів зміни розміру

прибутку, обсягу реалізації та активів.

Оптимальним вважається наступне

співвідношення (9.11), що у світовій

практиці отримало назву "золоте

правило економіки":

Дане співвідношення означає наступний причинно-наслідковий зв'язок:

якщо темпи зростання обсягу продаж (доходу) і прибутку більше темпів зростання активів, то ефективність використання активів збільшується;

якщо темпи зростання прибутку є більшими за темпи зростання обсягу продажу, це може бути результатом зниження собівартості;

якщо темпи зростання прибутку більше темпів зростання активів, а темпи зростання обсягу продаж - менші, то підвищення ефективності використання активів відбувалося тільки за рахунок зростання цін на продукцію (роботи, послуги);

якщо темпи зростання прибутку і обсягу продаж більші темпів зростання активів, то відбувається підвищення ефективності діяльності підприємства.

Необхідно враховувати, що при здійсненні вкладень в нові технології, технічне переоснащення, можуть виникнути відхилення від цього правила (9.11), так як значні капітальні вкладення можуть окупитися і принести вигоду лише через певний період часу, в перспективі.

2. Розрахунок та оцінка показників ефективності господарської діяльності. Ці показники вимірюються одним із способів: витратним, ресурсним або доходним. Порядок їх розрахунку наведено в темі 10.

3. Комплексна оцінка ділової активності

Показники ділової активності дозволяють оцінити ефективність використання власних засобів підприємством і виражаються в оцінці оборотності активів підприємства.

Оборотність активів може оцінюватися:

швидкістю обороту - кількістю оборотів, що роблять за період, який аналізується, активи підприємства або їх складові;

періодом обороту - середнім строком, за який повертаються грошові кошти, що вкладені у господарську діяльність підприємства.

На швидкість обороту впливають наступні фактори:

обсяги діяльності підприємства;

галузь економічної діяльності:

тривалість виробничого циклу;

кількість та різноманітність видів ресурсів, які споживаються;

географія постачальників;

система розрахунків за продукцію (роботи, послуги);

платоспроможність клієнтів;

якість банківського обслуговування;

темпи зростання виробництва та реалізації продукції;

облікова політика підприємства;

кваліфікація менеджерів;

інфляція тощо.

О

сновні

показники ділової активності підприємства

узагальнені в табл. 9.26.

сновні

показники ділової активності підприємства

узагальнені в табл. 9.26.

Н

аведемо

пояснення до значення і сутності окремих

показників ділової активності.

аведемо

пояснення до значення і сутності окремих

показників ділової активності.

Загальна оборотність активів (коефіцієнт оборотності активів) - є узагальнюючим показником оборотності і характеризує швидкість обороту всього майна підприємства за балансом. Коефіцієнт оборотності активів прямо пропорційний обсягу продаж та зворотно пропорційний сумі активів, що використовуються. Вимірює загальну оборотність, чи інтенсивність використання активів.

Необхідно пам'ятати, що з точки зору оцінки, активи представляють собою неоднорідну групу і це відображається на якості та ступені інформативності коефіцієнта, що розглядається.

Підтримання ділової активності підприємства передбачає прискорення оборотності оборотних активів. Цей показник характеризує швидкість обороту (кількість оборотів за період) всіх оборотних активів підприємства (як грошових, так і матеріальних) і дозволяє проаналізувати можливість вивільнення їх з господарської діяльності та визначити напрями більш ефективного використання.

Збільшення швидкості оборотності оборотних засобів можливе як за рахунок удосконалення технології, автоматизації виробництва, так і за рахунок скорочення часу обертання: налагодження постачання та збуту, прискорення розрахунків та документообігу.

Суму вивільнених (додатково залучених) оборотних активів внаслідок зміни їх оборотності можна визначити, помноживши фактичний одноденний оборот з чистого доходу (виручки) за звітний період на різницю показників оборотності (у днях) звітного та базового періодів, тобто на кількість днів прискорення (сповільнення) оборотності.

Якщо підприємство залучає додаткові позикові кошти (кредити, позики, кредиторська заборгованість), це означає, що при такій швидкості обороту генерується недостатня кількість грошових засобів для покриття витрат та розширення діяльності.

Після визначення оборотності оборотних активів доцільно визначити оборотність окремих їх складових (запасів, грошових засобів).

Коефіцієнт оборотності запасів іноді називають показником інтенсивності використання запасів. Якщо даний коефіцієнт позитивний (вищий середнього галузевого показника), це означає, що підприємство не має надлишків неліквідних запасів, які потребують додаткового фінансування. Надлишкові запаси, звісно є непродуктивними, і представляють Інвестиції з низьким чи нульовим доходом. Висока оборотність запасів є також свого роду підтвердженням названого вище коефіцієнту поточної ліквідності.

Крім того, можна проаналізувати ефективність використання виробничих запасів. Коефіцієнт оборотності запасів розраховується відношенням чистого доходу до вартості виробничих запасів.

Коефіцієнт оборотності грошових коштів визначається відношенням чистого доходу до середнього залишку грошових коштів за даними балансу та характеризує швидкість обороту грошових коштів. Потрібно відмітити, що в умовах інфляції величина цього коефіцієнту може бути значною, так як підприємствам недоцільно накопичувати і тривалий час зберігати грошові кошти, їх необхідно як найшвидше вкладати в матеріальні оборотні або в основні засоби. І чим вище інфляція, тим, як правило, більше значення цього коефіцієнту. Його особливість полягає в тому, що порівняльні оцінки на підставі цього показника можуть здійснювати сі., якщо рівень інфляції стабілізується.

Коефіцієнт оборотності власного капіталу характеризує швидкість обороту власного капіталу, збільшення коефіцієнту свідчить про підвищення оборотності, зростання ділової активності. Якщо показник надто високий, це означає значне перевищення рівня продажу над власним капіталом і призводить до собою залучення додаткових (кредитних) засобів, що, в свою чергу, може сильно підірвати позиції власників підприємства і надати кредиторам можливість більшою мірою брати участь у формуванні фінансової політики підприємства.

Якщо показник оборотності власного капіталу не забезпечує його окупність, то даний коефіцієнт оборотності свідчить про нераціональність структури частини власних засобів і ставить під сумнів доцільність використання власних засобів на підприємстві. При зниженні рентабельності власного капіталу необхідне адекватне збільшення оборотності.

Оборотність власного капіталу показує ефективність використання активів, які формуються за рахунок власного капіталу.

Коефіцієнт оборотності коштів в розрахунках характеризує розширення або скорочення комерційного кредиту, наданого підприємством. В умовах неплатежів значення цього коефіцієнта буде досить високим. Крім того, цей коефіцієнт можна розрахувати як для поточної дебіторської заборгованості, так і для довгострокової. Такі показники визначаються відношенням чистого доходу до відповідного виду дебіторської заборгованості. Якщо коефіцієнт збільшується, можна зробити висновок про підвищення оборотності відповідного виду дебіторської заборгованості, зниження розміру комерційного кредиту, що надає підприємство своїм контрагентам.

Коефіцієнт оборотності кредиторської заборгованості характеризує збільшення або зменшення комерційного кредиту, що надається підприємству контрагентами.

Коефіцієнт завантаженості активів (їх складових та власного капіталу) є оберненим до відповідних коефіцієнтів оборотності.

Для формування об'єктивних висновків за результатами проведеного аналізу необхідно порівняти коефіцієнти оборотності з показниками рентабельності.

Припустимо, що оборотний капітал {без поточних інвестицій) обертається один раз в квартал при рентабельності основної діяльності, що дорівнює 25 %, тоді індекс ділової активності за цей же квартал складе 0,25 чи 25 %. Якщо при тій же рентабельності оборотність оборотного капіталу збільшується вдвічі, то й індекс ділової активності відповідно зростає в вдвічі, тобто підприємство за два обороти того ж самого розміру оборотного капіталу за той же проміжок часу отримає 0.5 грн. прибутку з кожної гривні оборотного капіталу.

Аналогічні висновки робляться при збільшенні (зменшенні) рентабельності. Тобто якщо оборотність уповільнилася, то компенсувати її можна підвищенням рівня рентабельності. Якщо немає можливості підвищити рентабельність необхідно виготовляти і реалізовувати більший обсяг продукції.

Комплексний аналіз ділової активності передбачає розрахунок й інших показників ефективності використання всіх ресурсів: продуктивність праці, фонд оплати праці, фондоозброєність, фондомісткість, фондовіддача. матеріаломісткість, матеріаловіддача, трудомісткість

4. Аналіз дебіторської та кредиторської заборгованості.

Стан дебіторської і кредиторської заборгованості, їх розміри і якість здійснюють суттєвий вплив на фінансовий стан підприємства.

Система аналізу та управління дебіторською заборгованістю вимагає постійного контролю за рядом параметрів. До них відносяться: час обороту дебіторської заборгованості; структура дебіторів за різними ознаками; схеми розрахунків з покупцями і можливість їх уніфікації; схема контролю за виконанням дебіторами своїх зобов'язань; схема контролю і принципи резервування сумнівних боргів; система заходів, яка стосується несумлінних покупців тощо.

Зміст аналізу та управління дебіторською заборгованістю полягає в наступному.Її рівень визначається підприємством враховуючи умови розрахунків зі своїми клієнтами. Якщо ці умови жорсткі, то зменшується обсяг продажу продукції так як покупці не мають можливості придбати товар в кредит і, відповідно, зменшується величина дебіторської заборгованості клієнтів.

З іншого боку, якщо розрахункові умови послаблюються, з'являється більше замовників, зростає товарообіг і, відповідно, сума дебіторської заборгованості. Послаблення розрахункових умов, що збільшує дебіторську заборгованість покупців, має свої переваги і недоліки. Так, з одного боку - це зростання обсягу продажу продукції та прибутку, а з Іншого - збільшення суми безнадійних боргів та додаткові фінансові витрати через наявність на балансі дебіторської заборгованості.

Кредиторська заборгованість постачальникам може розглядатись як безкоштовна позика підприємству. Для сплати боргів постачальникам коли в обігу підприємства немає коштів, підприємству довелося б брати позику в банку або використовувати свій власний капітал. Вигідність кредиторської заборгованості підприємства полягає в тому, що заощаджуються кошти на сплату процентів банку у випадку, коли постачальники одразу вимагають гроші за товар. Проте підприємство не завжди зацікавлене в одержанні такого кредиту та оперуванні рахунками кредиторів. Оскільки постачальники, як правило, пропонують значні знижки, коли розрахунки за товар здійснюються одразу або через декілька днів після одержання рахунку-фактури. У такому випадку найважливіше вирішити: чи скористатися знижкою і оплатити рахунки одразу, чи придбати товари в кредит і обліковувати кредиторську заборгованість на балансі. Якщо скористатися знижкою, то підприємство виграє на сумі самої знижки, але програє на відсотках, які треба сплатити банку за надану позику для розрахунків з постачальниками, а також втратить можливість мати безпроцентний кредит.

Аналіз дебіторської і кредиторської заборгованостей, проводиться за даними аналітичного обліку по рахунках третього і шостого класів, та передбачає:

оцінку розміру і динаміки дебіторської та кредиторської заборгованості, порівнюючи ЇЇ розмір на початок І кінець звітного періоду або за декілька звітних періодів;

вивчення структури дебіторської та кредиторської заборгованості за термінами виникнення з метою з'ясування стану розрахунково-платіжної дисципліни.

Аналіз дебіторсько-кредиторської заборгованості доцільно проводити за двома напрямами:

аналіз контрагента (покупця, постачальника) - для визначення його плато - та кредитоспроможності;

аналіз на власному підприємстві - для з'ясування можливості щодо надання комерційних позик та дотримання ліквідності.

Для оцінки розрахунків з дебіторами складається аналітична таблиця за формою табл. 9.28.

За даними наведеної аналітичної таблиці визначають:

загальну суму дебіторської заборгованості (гр. 9);

заборгованість щодо окремих покупців, замовників і строків виникнення заборгованості понад один рік. Таку заборгованість, за наявності відповідних документів, можна віднести до інших операційних витрат і як дебіторську заборгованість, стосовно якої минув строк позовної давності, або записати (з рішення інвентаризаційної комісії) до резерву сумнівних боргів;

з

а

даними відомості обліку розрахунків

з покупцями і замовниками (або попередньої

аналітичної таблиці) складається

наступна аналітична таблиця (табл.

9.29), за якою аналізується стан дебіторської

заборгованості за строками виникнення.

а

даними відомості обліку розрахунків

з покупцями і замовниками (або попередньої

аналітичної таблиці) складається

наступна аналітична таблиця (табл.

9.29), за якою аналізується стан дебіторської

заборгованості за строками виникнення.

За даними табл. 9.29 88.3% дебіторської заборгованості підприємства виникло менше ніж за 3 місяці. Разом з тим. борг в сумі 144.7 тис. гри., що виник за продукцію (роботи, послуги), дебітори не сплачують підприємству більше ніж півроку.

Стан дебіторської заборгованості характеризується рядом показників (табл. 9.30).

В процесі аналізу показники оборотності дебіторської заборгованості за звітний період порівнюють зданими за минулим період, визначають причини змін та надають їх оцінку.

Якщо на підприємстві збільшилася сумнівна дебіторська заборгованість і збільшилася загальна частка дебіторської заборгованості в загальному обсязі оборотних активів, то можна зробити висновок про зниження ліквідності поточних активів у цілому; і отже, погіршення фінансового стану підприємства.

Аналіз дебіторської заборгованості обов'язково повинен бути доповнений аналізом кредиторської заборгованості, методика аналізу якого аналогічна до методики аналізу дебіторської заборгованості.

Важливим у процесі аналізу дебіторської заборгованості є контроль за співвідношенням дебіторської і кредиторської заборгованостей.

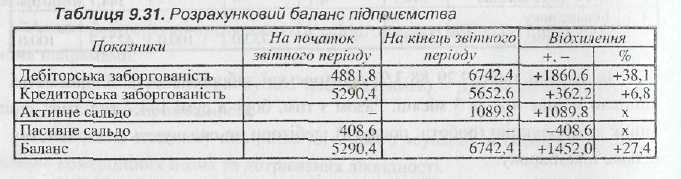

Д

ля

цього доцільно скласти розрахунковий

баланс, тобто порівняти кредиторів

(джерела активів) з дебіторами (розміщення

активів), передбачаючи при цьому, що

кредиторська заборгованість має бути

перекрита дебіторською

ля

цього доцільно скласти розрахунковий

баланс, тобто порівняти кредиторів

(джерела активів) з дебіторами (розміщення

активів), передбачаючи при цьому, що

кредиторська заборгованість має бути

перекрита дебіторською

За даними табл. 9.31 в звітному періоді дебіторська заборгованість збільшилася на 1860,6 тис. грн.. що склало 38,1%, а кредиторська - на 362,2 тис. грн. (6,8%). Не зважаючи на загальне збільшення як дебіторської так І кредиторської заборгованості, пасивне сальдо за звітний період стало активним. Це свідчить, що дебіторська заборгованість є більшою за кредиторську на 1089,8 тис. грн.. тобто значна частка оборотних активів вилучена з господарської діяльності.

Аналіз стану дебіторської і кредиторської заборгованості передбачає вивчення причин виникнення заборгованості. Для покращання фінансового стану підприємства необхідно:

1) слідкувати за співвідношенням дебіторської і кредиторської заборгованості. Значне перевищення дебіторської заборгованості створює

загрозу фінансовій стійкості підприємства і робить необхідним залучення додаткових джерел фінансування;

2) при можливості орієнтуватися на збільшення кількості замовників для зменшення ризику неоплати, який є значним при наявності монопольного замовника;

3) контролювати стан розрахунків за простроченою заборгованістю. В умовах інфляції будь-яка відстрочка платежу призводить до того, що підприємство реально отримує лише частину боргу;

4) своєчасно виявляти недопустимі види дебіторської і кредиторської заборгованості, до яких в першу чергу відносять прострочену заборгованість постачальникам і прострочену заборгованість покупцям понад трьох місяців, по платежам до бюджету тощо.

5. Аналіз і оцінка стійкості економічного зростання.

Співвідношення між динамікою продукції і динамікою ресурсів (витрат) визначає характер економічного зростання. Економічне зростання може бути досягнуте екстенсивним або інтенсивним шляхом. Перевищення темпів зростання обсягів продукції над темпами зростання витрат або ресурсів свідчить про інтенсивний тип економічного зростання. Інтенсивний тип економічного зростання може здійснюватися в двох формах: фондомісткій і фондозберігаючій, що потребує відповідного аналізу використання ресурсів.

Коефіцієнт стійкості економічного зростання показує, якими темпами в середньому збільшується економічний потенціал підприємства.

В

![]() ін

розраховується наступним чином:

ін

розраховується наступним чином:

На зміну коефіцієнта стійкості економічного - зростання впливають ряд факторів:

1) дивідендна політика;

2) зміна рентабельності реалізованої продукції (робіт, послуг);

3) зміна ресурсовіддачі або фондовіддачі;

4) зміна коефіцієнта фінансової залежності.

Підвищити коефіцієнт стійкості економічного зростання можна за рахунок: зниження частки виплачених дивідендів; збільшення ресурсовіддачі; збільшення рентабельності; отримання кредитів і позик.

Резюме.

Фінансовий стан підприємства визначається сукупністю параметрів, які виражають наявність, доцільність розміщення та ефективність використання фінансових ресурсів, реальні та потенційні фінансові можливості. Він є синтетичним показником, який впливає на ефективність господарської діяльності підприємства. У свою чергу фінансовий стан підприємства прямо залежить від результатів його діяльності. Якщо господарська діяльність є прибутковою, то утворюються додаткові джерела засобів, які в кінцевому результаті сприяють зміцненню фінансового стану підприємства. Брак або неправильне формування і використання активів може виявитися головною причиною несвоєчасності оплати заборгованості перед постачальниками за одержану сировину та матеріали, неповного та неритмічного забезпечення необхідними ресурсами, а отже, й погіршення результатів виконання підприємством своїх зобов'язань перед найманими працівниками, власниками та державою.

Внутрішній аналіз проводиться працівниками підприємства. Інформаційна база для Його проведення набагато ширша і включає будь-яку інформацію, циркулюючу всередині підприємства та корисну для прийняття управлінських рішень.

Зовнішній аналіз проводиться аналітиками - сторонніми особами для підприємства, які не мають доступу до внутрішньої інформаційної бази. Його метою є прогнозування ступеня ризику вкладення інвестицій і рівня його доходності. Зовнішній аналіз менш деталізований і більш формалізований.

Виходячи з поставлених завдань та інформаційної бази розрізняють експрес-аналіз і деталізований (поглиблений) аналіз фінансового стану.

Основна мета експрес-аналізу - загальна оцінка майнового стану господарюючого суб'єкта, обсягу і структури залучених ним засобів, його ліквідності та платоспроможності, виявлення основних тенденцій їх зміни.

Експрес-аналіз проводиться за даними фінансової звітності, а отже, орієнтований в основному на зовнішніх користувачів (покупців, кредиторів, інвесторів, акціонерів, постачальників). Такий аналіз здійснюється, як правило, в три етапи

1.Проводиться перевірка показників бухгалтерської звітності за формальними і якісними ознаками, наявність усіх необхідних форм і додатків.

2. Встановлюється характер змін, які мали місце в періоді, що аналізується, у складі засобів підприємства та їх джерел.

3. Здійснюється розрахунок та оцінка динаміки ряду відносних показників (коефіцієнтів), які характеризують фінансовий стан господарюючого суб’єкта.

Практичні роботи

Практична робота № 1.

Тема: методи та прийоми економічного аналізу.

Мета: систематизувати та закріпити теоретичні знання шляхом вирішення практичних завдань.

Студенти повинні знати: сутність та особливості методики економічного аналізу, методику розрахунку показників, які всебічно характеризують економіку підприємства; методи та прийоми аналізу.

Студенти повинні вміти: використовувати часткові показники для визначення результативних показників; визначати розмір впливу факторів на результативний показник; використовувати економіко - логічні методи для визначення аналітичних показників.