Резюме.

Комплексна рейтингова оцінка підприємства означає віднесення його до певного розряду або класу. Така оцінка може виступати в ролі порівняльної характеристики господарської діяльності конкуруючих підприємств.

Розробка методики рейтингової оцінки залежить від галузевих і регіональних особливостей, виду діяльності підприємства.

Складність комплексної рейтингової оцінки полягає -у тому, що при багато фактор по му аналізі важко виділити узагальнений показник - критерій оцінки, а витрати на проведення аналітичних робіт не покриваються отриманим ефектом. Крім того, існують труднощі методологічного та організаційного характеру.

Контрольні питання.

1. Пояснити сутність комплексної оцінки .

2. Методика та способи комплексної рейтингової оцінки.

3. Яка головна умова використання комплексної оцінки та які її недоліки?

Тема 10 аналіз фінансових результатів діяльності

Завдання

1. Вивчити методику здійснення аналізу фінансових результатів і показників рентабельності

2. Виявити фактори, що впливають на фінансові результати та показники рентабельності, вивчити порядок розрахунку розміру їх впливу

3. Розрахувати можливі резерви збільшення прибутку та рентабельності

4, Вивчити методи аналізу розподілу прибутку та його впливу на фінансовий стан підприємства.

План.

1. Значення, завдання, інформаційне забезпечення аналізу фінансових результатів діяльності підприємства

2. Порядок формування фінансових результатів діяльності

3. Аналіз рівня, динаміки, структури та якості фінансових результатів.

4. Аналіз фінансових результатів від різних видів діяльності

5. Оцінка рентабельності діяльності підприємства.

6. Підрахунок резервів зростання прибутку та рентабельності.

Ключові слова та поняття: фінансові результати, прибуток, рентабельність, фінансові результати від різних видів діяльності.

Після вивчення матеріалу теми Ви зможете:

розкрити зміст та значення показників прибутку;

визначити завдання аналізу прибутку та джерела інформації;

охарактеризувати структурно - логічну схему формування прибутку відповідно до національних положень;

провести аналітичне дослідження впливу факторів на відхилення за прибутком;

виявити резерви збільшення прибутку;

дати оцінку показникам рентабельності.

1. Значення, завдання, інформаційне забезпечення аналізу фінансових результатів діяльності підприємства

Процес здійснення господарської діяльності господарюючими суб'єктами передбачає ефективне поєднання великої кількості організаційних, трудових, матеріальних, фінансових ресурсів тощо. Даний ефект вимірюється шляхом співставлення отриманого результату з витратами живої і уречевленої праці на його досягнення. Якість і обсяг виробленої продукції, продуктивність праці, рівень собівартості характеризують фінансові результати діяльності.

У величині фінансових результатів безпосередньо віддзеркалюються усі аспекти діяльності господарюючого суб'єкта: технологія І організація виробництва, система внутрішнього та зовнішнього управління, особливості діяльності.

Результатом господарської діяльності є економічний її підсумок у грошовій формі, який має два "полюси" прояву: позитивний і негативний, тобто прибуток і збиток.

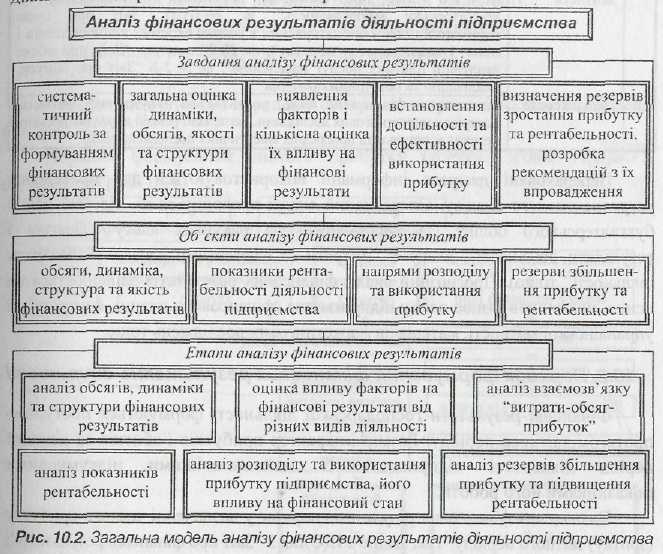

Основні

завдання, об'єкти та етапи аналізу

фінансових результатів діяльності

підприємства наведено на рис. 10.2.

Основні

завдання, об'єкти та етапи аналізу

фінансових результатів діяльності

підприємства наведено на рис. 10.2.

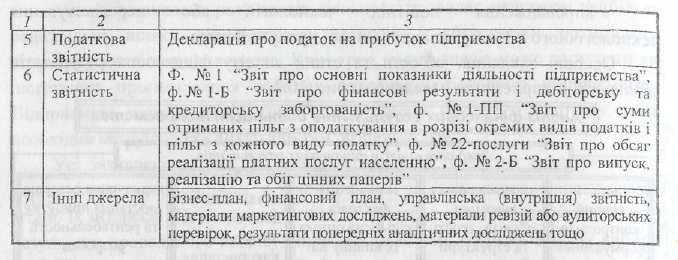

Джерела інформації, які використовуються при проведенні аналізу фінансових результатів, наведені в таблиці 10.1.

Перераховані

джерела інформації використовуються

для проведення ретроспективного аналізу.

Оперативний аналіз проводиться на

підставі даних бухгалтерського обліку

(за інформацією на рахунках класу 7

"Доходи і результати діяльності1',

класу 8 "Витрати за елементами",

класу 9 "Витрати діяльності" тощо).

Прогнозний аналіз фінансових результатів

здійснюється на основі показників

бізнес-плану підприємства (фінансового

плану), внутрішньої управлінської

звітності, матеріалів маркетингових

досліджень тощо.

Перераховані

джерела інформації використовуються

для проведення ретроспективного аналізу.

Оперативний аналіз проводиться на

підставі даних бухгалтерського обліку

(за інформацією на рахунках класу 7

"Доходи і результати діяльності1',

класу 8 "Витрати за елементами",

класу 9 "Витрати діяльності" тощо).

Прогнозний аналіз фінансових результатів

здійснюється на основі показників

бізнес-плану підприємства (фінансового

плану), внутрішньої управлінської

звітності, матеріалів маркетингових

досліджень тощо.