4.Аналіз за об'єктами управління.

Важливе значення має класифікація економічного аналізу за об'єктами управління. Керована система (система, якою управляють), як зазначалося в темі 1, складається з окремих підсистем: економіки, техніки, технології, організації виробництва, соціальних умов праці, природоохоронної діяльності тощо. При цьому виділяють:

техніко-економічний аналіз - проводять технічні служби підприємства; об'єктом є технічні процеси, що використовуються для виробництва продукції із заданими властивостями та пов'язані з цим матеріальні, трудові й фінансові витрати, а його предметом - причинно-наслідкові зв’язки, що є результатом взаємодії технічних та економічних процесів.

Мета техніко-економічного аналізу - оптимізація способів і форм створення конкурентноздатної продукції з мінімальними витратами на її виробництво. Для цього використовуються прийоми технічного й економічного аналізу, що дозволяє підвищити рівень і якість аналітичної роботи. На базі даних техніко-економічного аналізу визначаються граничні виробничі можливості наявних потужностей, рівень їх використання, вирішуються завдання завантаження устаткування, можливість і доцільність зміни режиму його роботи, визначаються напрями підвищення виробничої потужності підприємства - технічне переозброєння, реконструкція, розширення;

соціально-економічний аналіз - проводять економічні служби підприємства, статистичні органи, Підприємство є складною соціально-економічною системою, де поряд з господарською діяльністю відбуваються і соціальні процеси7. Мета аналізу - дослідження можливостей подальшого соціально-економічного розвитку колективів, підвищення трудової мотивації та її впливу на економіку підприємства. Об'єктом аналізу с соціальні процеси та їх вплив на результати господарської діяльності, предмет дослідження - причинно-наслідкові зв'язки, які визначають соціально-економічний розвиток трудового колективу.

Розвиток соціальної сфери вимагає певних фінансових ресурсів, які можуть бути отримані за рахунок підвищення ефективності виробництва, що в свою чергу залежить від рівня задоволення соціальних потреб. Вивчення соціальних процесів дозволяє виявити негативні та позитивні тенденції, розробити пропозиції щодо розвитку соціальної інфраструктури та включити їх у колективні договори на підприємствах;

економіко-екологічний аналіз - проводять служби охорони

навколишнього середовища. Досліджується взаємодія екологічних та

економічних процесів, пов'язаних зі збереженням і покращанням

навколишнього середовища та витратами на екологію.

Метою екологічного аналізу с дослідження причин, які погіршують екологічну ситуацію, та розробка відповідних управлінських рішень. Об'єктом дослідження с екологічні та економічні процеси, пов'язані з покращанням екологічної ситуації; предметом - причинно-наслідкові зв'язки, що є результатом взаємодії екологічних й економічних процесів з покращання взаємодії людини та природи.

Аналіз за методикою вивчення об’єктів.

За методикою вивчення об'єктів економічний аналіз може бути:

порівняльним - відбувається, як правило, порівняння звітних показників про результати господарської діяльності з прогнозними показниками, даними минулих років, підприємств галузі ;

діагностичним - спосіб встановлення характеру порушень нормального ходу економічних процесів на підставі типових ознак, характерних тільки для даного порушення (знання причини дає можливість швидко та точно встановити характер порушень, не виконуючи додаткових розрахунків);

факторним - направлений на виявлення величини впливу факторів на приріст і рівень результативних показників (див. тему 4);

СVР-аналіз (Соst-Volume-Ргofit Аnalysis) - полягає у вивченні взаємозв'язку та співвідношення витрат, обсягу і прибутку, у розподілі витрат на постійні та змінні. Цей аналіз дає можливість управляти прибутком в бізнесі, оптимізувати його параметри залежно від відхилень рівнів об'ємних показників, питомих змінних витрат, ціни одиниці продукції тощо;

аналіз комерційних ризиків - має велике практичне значення, оскільки діяльність підприємства здійснюється в умовах невизначеності, за наявності ризикових господарських ситуацій. Такий аналіз проводиться на стадії становлення, з точки зору розробки спеціальних методик;

функціонально-вартісний аналіз (ФВА) - базується на функціях, які виконує об'єкт, та зорієнтований на оптимальні методи їх реалізації на всіх стадіях життєвого циклу виробу. Його призначення в тому, щоб виявити та попередити зайві витрати за рахунок ліквідації непотрібних вузлів, деталей, спрощення конструкції виробу, заміни матеріалів тощо. Об'єктом дослідження виступають функції (споживчі властивості) виробів і обумовлені ними вартості. Предметом є причинно-наслідкові зв'язки між споживчою вартістю та вартістю конкретних видів виробів.

Для проведення аналізу використовується звітна. облікова, конструкторсько-технологічна, нормативна та позаоблікова інформація.

ФВА є важливою складовою частиною системного аналізу, відрізняється творчим характером аналітичних досліджень, новим мисленням, широким використанням евристичних методів; виступає самостійною галуззю знань і, водночас, може бути широко використаний як метод в економічному аналізі. Для вирішення завдань ФВА використовуються як традиційні порівняно прості калькуляційні розрахунки, так і економіко-математичні методи оптимізації, що реалізуються за допомогою комп'ютерних програм.

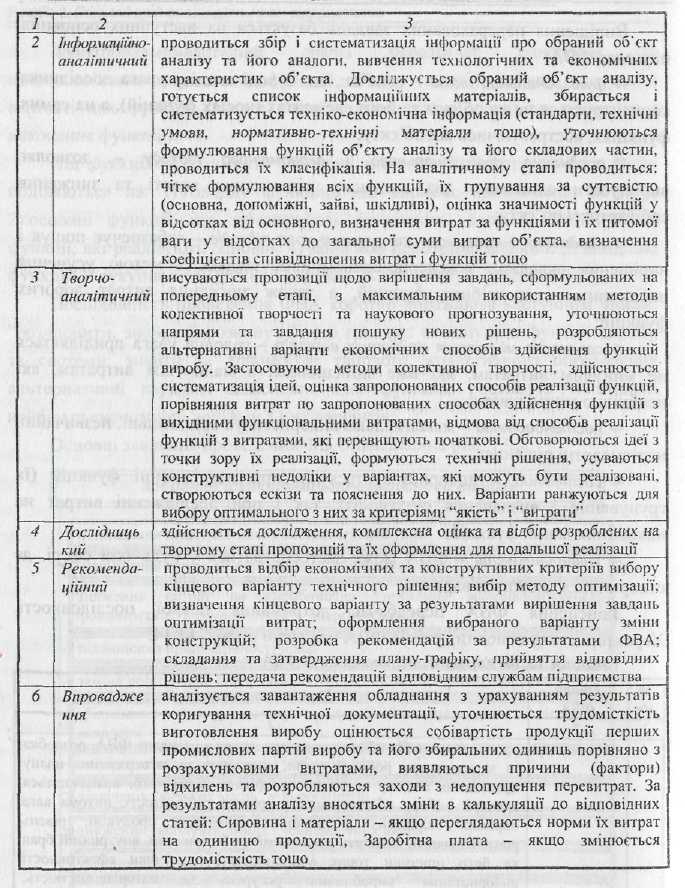

ФВА проводять групи спеціалістів, до складу яких входять економісти, конструктори й технологи. Він здійснюється у декілька етапів: інформаційно-підготовчий, аналітичний, творчий, дослідний і впроваджувальний. Економісти виконують перші два етапи, серед яких найважливішим є аналітичний, коли проводиться аналіз функцій з погляду на їх техніко-економічне призначення і виробничі витрати. Найбільша результативність ФВА досягається на стадіях створення виробу.

Використання функціонально-вартісного аналізу при аналізі витрат на виробництво

До найбільш ефективних видів аналізу господарської діяльності з метою виявлення резервів економії витрат матеріальних, трудових і грошових ресурсів і, відповідно, зниження собівартості продукції відноситься функціонально-вартісний аналіз (ФВА).

Функціонально-вартісний аналіз передбачає одночасне та взаємопов'язане дослідження функцій об'єкту (виробу, роботи, послуги) і вартості цих функцій (витрат живої та уречевленої праці на створення і виконання функцій).

Під функціями розуміють споживчі властивості (якості) об'єкту. Воші поділяються на: 1) головну функцію, що виражає призначення об'єкту; 2) основні функції, що забезпечують виконання головної; 3) допоміжні функції, які реалізують основні; 4) зайві або непотрібні функції; 5) шкідливі функції. У сукупності ці функції виражають споживчу вартість об'єкту.

Послідовність проведення ФВА коротко виражають наступним чином: "розчленити, знайти й розвинути", що означає: елімінувати функції виробу та системи; знайти за допомогою творчого, колективного обговорення альтернативні варіанти здійснення цих функцій; розвинути й втілити найбільш економічно доцільні з цих варіантів.

Основні завдання проведення ФВА наведені на рис. 13.2.

Вирішення перерахованих завдань базується на наступних основних підходах ФВА:

Функціональний підхід - означає, що в ході аналізу увага дослідника концентрується не на об'єкті та його елементах (носіях функцій), а на самих функціях, абстрагуючись від об'єкту;

поєднання функціонального і економічного підходу - дозволяє вирішувати одночасно два завдання: підвищення якості та зниження собівартості об'єкту;

поєднання інженерного та економічного підходів - забезпечує пошук і вирішення складних інженерно-економічних завдань з метою усунення шкідливих і непотрібних функцій, а також зниження витрат дорогих функцій;

своєчасна мінімізація майбутніх витрат - головна увага приділяється не минулим витратам, які вже здійснилися, а майбутнім витратам, які необхідно мінімізувати;

нестандартний - максимально використовує оригінальні, незвичайні, нестандартні рішення;

системний - використовується як при дослідженні функцій (їх групування і визначення суттєвості). так і при дослідженні витрат на виконання даних функцій;

універсальність - ФВА може застосовуватися у будь-якій сфері, де створюється споживча вартість.

Здійснення ФВА передбачає дотримання певної послідовності. Характеристику основних етапів ФВА наведено в табл. 13.14.

Використання функціонально-вартісного аналізу для зниження собівартості продукції, що випускається, має деякі особливості при розробці нових видів продукції. Основна відмінність полягає у тому, що на стадії

науково-дослідних робіт і дослідно-конструкторських розробок ФВА використовують для підвищення якості продукції, у комплексі з якими вирішують завдання зниження витрат на їх виробництво й експлуатацію, а для пошуку резервів зниження собівартості обсяг досліджень обмежують окремими видами продукції, їх елементами, технологією й організацією виробництва.

Функціонально-вартісний аналіз продукції з метою зниження собівартості у першу чергу проводять за видами продукції, що мають найбільшу питому вагу в загальному обсязі виробництва за умови її збереження в перспективі. Можна використовувати й інші критерії при виборі об'єкта ФВА, наприклад, питому вагу даного виробу в загальній трудомісткості, матеріальних витрат, витрати конкретного матеріалу тощо. За цими критеріями встановлюють і черговість проведення ФВА.

Об'єктами вивчення ФВА за окремими видами продукції можуть бути дорогі деталі і вузли низької якості, дефіцитні матеріали та ін.

Основна мета ФВА собівартості продукції - виявлення оптимального співвідношення між споживчою вартістю об'єкта та витратами на його виробництво.

Аналізуючи собівартість готової продукції, оцінюються також розрахункова та фактична калькуляції виробів, виявляються та вимірюються фактори перевитрат, які класифікуються на викликані змінами відповідно до результатів ФВА, прорахунками та помилками функціональних відділів, які проводили підготовку виробничого процесу.

Резерви зниження собівартості при ФВА визначають шляхом виявлення й усунення зайвих витрат, закладених у недосконалості конструкції виробу в цілому або його деталей, відсталої технології й організації виробництва. Основну увагу при цьому приділяють виявленню неекономічних технічних рішень, непотрібних і невикористаних функцій, недовикористаних функціональних ресурсів (щодо міцності, класу точності тощо), відхилень від нормальних умов, передбачених процесами виготовлення і організації виробництва тощо.

Результатом проведення ФВА повинно бути зниження витрат одиниці продукції. Це досягається шляхом:

збільшення споживчої вартості об'єкта при скороченні витрат на його виготовлення;

збільшення споживчої вартості об'єкта за умови, що витрати на його виготовлення не змінюються;

збільшення споживчої вартості об'єкта швидше, ніж витрат на його виготовлення;

незмінність споживчої вартості об'єкта при одночасному скороченні витрат на його виготовлення;

повільніше зменшення витрат на виготовлення продукції, ніж споживчої вартості об'єкта, але не нижче головної функції.

Економічний ефект на рівні окремих технічних рішень у системі ФВА проявляється в економії витрат на матеріали, заробітну плату для виготовлення продукції тощо.

Практика застосування ФВА показує, що найбільший ефект проявляється на

Суцільний і вибірковий аналіз.

За охопленням об'єктів, що вивчаються, аналіз поділяється на суцільний і вибірковий. При суцільному аналізі висновки надаються після вивчення всіх без винятку об'єктів, при вибірковому - за результатами обстеження тільки частини об'єктів.

Комплексний, локальний і тематичний аналіз.

За змістом розрізняють комплексний (повний аналіз всієї діяльності підприємства), локальний (аналіз діяльності окремих підрозділів) і тематичний аналіз (дослідження окремих питань, які в даний момент найбільше цікавлять).

При комплексному (повному) аналізі всі показники вивчаються у взаємозв'язку та взаємозумовленості, розраховується вплив окремих показників на інші, більш загальні. Тематичний аналіз у ряді випадків можна розглядати як частину комплексного, його подальше поглиблення.

На практиці окремі види економічного аналізу в чистому вигляді зустрічаються рідко, але знання найважливіших принципів їх організації і методик проведення є необхідним. На кожному рівні управління щоденно приймається багато рішень, для обґрунтування яких використовуються різні види економічного аналізу. Удосконалення підходів до класифікації видів і форм економічного аналізу є важливим напрямом дослідження, оскільки це дозволяє сформувати чітку структуру побудови методологічного апарату науки, систематизувати теоретичні напрацювання, визначити тенденції в підходах, що склалися історично.

Резюме.

Класифікація економічного аналізу має суттєве значення як для визначення методики досліджень, так і для організації аналітичного процесу.

Відмінними ознаками кожного виду аналізу є: цільова спрямованість, завдання, об'єкти дослідження, джерела інформації, методика проведення.

Внутрішній економічний аналіз спрямований па комплексне дослідження економічного розвитку суб'єкта господарювання, структурних підрозділів для забезпечення найбільш повного використання його потенціалу і регламентації діяльності всіх функціональних підсистем.

Зовнішній економічний аналіз передбачає надання оцінки місця господарюючого суб'єкта у ринковому середовищі для визначення стратегії і тактики економічних відносин, пошуку партнерів і клієнтів, забезпечення конкурентних позицій тощо.

Відповідно до змісту основних функцій, які відображають часові етапи управління, економічна аналіз поділяється на попередній (перспективний, прогнозний), оперативний (поточний) і ретроспективний (наступний).

За галузевою ознакою, яка ґрунтується на суспільному поділі праці, аналіз поділяється на галузевий і міжгалузевий.

За просторовою ознакою можна виділити аналіз внутрішньогосподарський і міжгосподарський. Внутрішньогосподарський аналіз вивчає діяльність тільки підприємства, що досліджується, та його структурних підрозділів. При міжгосподарському аналізі порівнюються результати діяльності двох або більше підприємств, що дає можливість надати більш об'єктивну оцінку ефективності діяльності підприємства, вивчити невикористані резерви господарювання.

Контрольні питання.

1. Види економічного аналізу.

2. Охарактеризувати оперативний аналіз за схемою: завдання, зміст, організація

3.Ретроспективний аналіз: переваги та недоліки.

4. Техніко - економічний аналіз: об’єкти дослідження.

5. Функціонально - вартісний аналіз.

Розділ 2 Техніко - економічний аналіз