Тема 7.3. Аналіз використання матеріальних ресурсів (срс).

План.

1. Значення, завдання, інформаційне забезпечення аналізу використання матеріальних ресурсів

2. Методика аналізу використання матеріальних ресурсів

2.1. Аналіз забезпеченості матеріальними ресурсами.

2.2. Аналіз ефективності використання матеріальних ресурсів

2.3. Аналіз матеріаломісткості продукції.

Ключові слова та поняття: матеріальні ресурси, сировина, матеріали, паливо, напівфабрикати, матеріаловіддача, матеріаломісткість, сировиномісткість, паливо місткість.

Після вивчення матеріалу теми Ви зможете:

охарактеризувати значення, завдання та основні етапи аналізу використання матеріальних ресурсів;

аналізувати забезпеченість підприємства матеріальними ресурсами;

проводити аналіз ефективності використання матеріальних ресурсів;

1. Значення, завдання, інформаційне забезпечення аналізу використання матеріальних ресурсів

Необхідною умовою виробництва продукції є забезпечення його матеріальними ресурсами: сировиною, матеріалами, паливом, енергією, комплектуючими, напівфабрикатами тощо.

У процесі споживання матеріальні ресурси трансформуються в матеріальні витрати. У загальній сукупності витрат витрати на виробництво займають, як правило, найбільшу частку, що свідчить про високу матеріаломісткість продукції. Відповідно виробнича діяльність підприємства та її результати залежать від ефективної організації постачання і раціонального та економного використання матеріальних ресурсів.

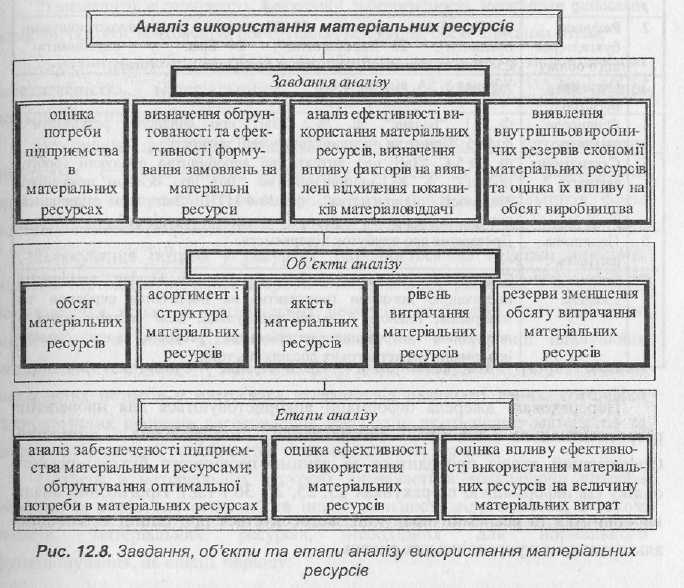

Мета аналізу використання матеріальних ресурсів полягає у визначенні забезпеченості підприємства всіма видами матеріальних ресурсів, пошуку резервів більш раціонального їх використання і зниження матеріаломісткості продукції, що в свою чергу призведе до підвищення ефективності виробництва за рахунок раціонального використання ресурсів. Основні завдання, об'єкти та етапи аналізу використання матеріальних ресурсів наведено на рис. 12.8.

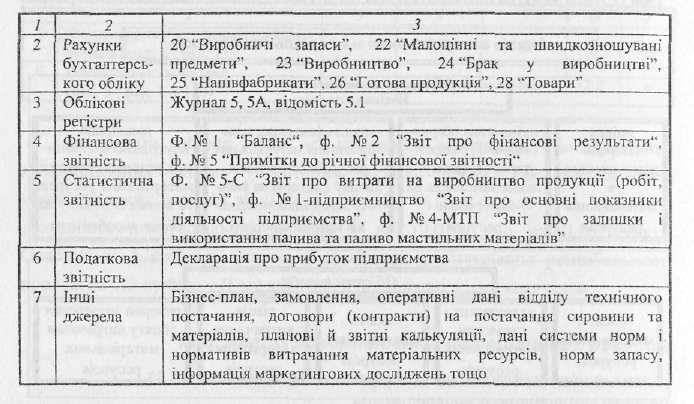

Джерела інформації для аналізу використання матеріальних ресурсів наведені в табл. 12.29.

Перераховані джерела інформації використовуються для проведення ретроспективного аналізу використання матеріальних цінностей. Оперативний аналіз проводиться за даними первинного бухгалтерського обліку (за інформацією по рахунках 23, 25, 26, 36 і т.д.). Прогнозний аналіз виробництва та реалізації продукції застосовується при оцінці відповідних альтернативних управлінських рішень.

2. Методика аналізу використання матеріальних ресурсів

2.1. Аналіз забезпеченості матеріальними ресурсами.

З переходом до ринкових умов господарювання докорінно змінюється система постачання матеріальних ресурсів. Суттєво розширюється зона вибору контрагентів ринку сировинних ресурсів.

У ході аналізу забезпеченості підприємства матеріальними ресурсами необхідно;

1) перевірити розрахунок потреби в матеріальних ресурсах; оцінити забезпеченість потреби джерелами покриття, зокрема виявити ступінь забезпечення потреби в матеріальних ресурсах договорами на їх постачання (за строками, обсягами та асортиментом партій, якістю матеріалів тощо), обґрунтованість договорів та їх фактичне виконання;

2) визначити відповідність фактичної забезпеченості товарними запасами плановій потребі, враховуючи обсяг і склад неліквідів, обсяг списаних втрат;

3) виявити зниження обсягу виробництва у зв'язку з недостатньою забезпеченістю матеріальними ресурсами, причини виникнення понаднормових запасів.

Важливим фактором забезпеченості підприємства матеріальними ресурсами є правильність розрахунку потреби в них, раціонально організоване матеріально-технічне постачання (вибір постачальників, форм поставок і систем розрахунків).

Планування потреб у ресурсах здійснюється на підставі наукових методів. Методи визначення потреби в матеріальних ресурсах - це способи встановлення кількості матеріальних ресурсів, необхідної для здійснення виробничої та іншої діяльності підприємства. У практиці планування матеріально-технічного забезпечення використовують різні методи визначення потреби в матеріалах залежно від наявності даних, специфіки технологічних процесів виготовлення продукції, призначення матеріалів та інших особливостей виробництва та споживання матеріалів.

Потреба в матеріальних ресурсах визначається враховуючи потреби окремих їх видів для основної та іншої діяльності підприємства, а також запасів, матеріальних ресурсів, необхідних для нормального функціонування, на кінець періоду:

![]()

де МРі - загальна потреба підприємства в і - тому виді матеріальних ресурсів; МРіj - потреба і-того виду матеріальних ресурсів на j-й вид діяльності (на виконання виробничої програми, на приріст незавершеного виробництва, на ремонтно-експлуатаційні потреби, на виготовлення інструменту та спеціального оснащення, на дослідні та експериментальні роботи тощо); МРі3 - необхідні для нормального функціонування підприємства запаси і - того виду матеріальних ресурсів на кінець періоду.

В основу розрахунку потреби підприємства в матеріальних ресурсах покладено нормативи та норми їх витрачання, норми складських запасів.

Наявність матеріальних ресурсів:

1) при функціональному підході: закупівля і виробництво партіями відбувається у вузькоспеціалізованих підприємств, що прагнуть до зниження витрат на одиницю випущеної продукції і товарів, що придбаються. Така політика масових закупок вимагає деяких обсягів запасів, які дозволяють відповідним службам здійснювати політику "оптимальних" закупок в очікуванні, коли служби-споживачі вимагатимуть ці закупки;

2) запаси сировини і матеріалів необхідні при труднощах з постачанням запасів; запаси напівфабрикатів і готової продукції - перед виробничим ризиком (поломки, страйки, брак тощо); запаси кінцевої продукції - при коливаннях обсягів продажу.

Так, величина планової потреби у відповідному виді запасів на виконання основної виробничої програми, на капітальне будівництво та на непромислові потреби (для обслуговування житлового фонду, дитячих та інших закладів) може бути визначена шляхом множення норми витрачання на кількість продукції або обсяг робіт у попередньому періоді.

де Ніj - норма витрат і-го матеріалу на виробництво одиниці j -го виду продукції; Пj - програма виробництва j-ої продукції у плановому періоді; п - кількість найменувань продукції j, на виробництво якої використовується і-й матеріал.

Цей метод має багато різновидів залежно від норм, що використовуються (на деталь, виріб), а також від виробничої програми.

У машинобудівній галузі потребу в матеріалах визначають окремо на певні вироби та в цілому по підприємству.

Річну потребу в основних матеріалах визначають шляхом множення технічно-обґрунтованих норм на виробничу програму, включаючи запасні частини. Аналогічно визначають потребу в напівфабрикатах, готових деталях, вузлах, які одержують за кооперативними поставками. Потребу в матеріалах можна розраховувати за допомогою динамічних коефіцієнтів матеріаломісткості продукції по основних її видах або за динамікою випуску продукції і витрат матеріальних ресурсів.

Перевіряючи розрахунки потреб, необхідно з'ясувати чи враховані;

зміни у номенклатурі та асортименті призначеної для випуску продукції;

зміни норм витрат на одиницю продукції;

заходи, спрямовані на підвищення технічного рівня виробництва, удосконалення організації виробництва і праці.

Потреба в матеріальних ресурсах для створення запасів на кінець періоду визначається у трьох вимірниках;

1) натуральному - для встановлення потреби в складських приміщеннях;

2) грошовому - для виявлення потреби в оборотних засобах, для узгодження з фінансовим планом;

3) днях забезпеченості - для цілей планування і організації контролю. При цьому виробничі запаси розглядаються як частина матеріальних

ресурсів, які не задіяні у виробничому процесі, але їх наявність на підприємстві у передбачених розмірах є об'єктивною умовою ритмічності виробництва.

Після перевірки потреби у матеріальних ресурсах, визначають джерела їх покриття і забезпечення.

Розрізняють два види джерел покриття потреб:

внутрішні: очікувані залишки матеріалів з урахуванням незавершеного виробництва на початок періоду, що аналізується; зворотні відходи; власне виробництво матеріальних ресурсів; економія при транспортуванні, зберіганні, впровадженні новітніх технологічних розробок тощо;

зовнішні: матеріальні ресурси, що надходять від постачальників за укладеними договорами (контрактами).

Задоволення потреб підприємства в матеріальних ресурсах здійснюється двома шляхами: екстенсивним та інтенсивним

Реальна потреба у придбанні матеріалів визначається як різниця між загальною потребою у певному виді матеріальних ресурсів і сумою знайдених власних внутрішніх джерел для її покриття. Відповідно, точність визначення внутрішніх джерел обумовлює об'єктивність розрахунку потреби у зовнішніх джерелах. Тому дуже важливо вивчити повноту надходження матеріалів і дати оцінку ступеню задоволення потреби підприємства в них.

Аналіз строків і обсягів поставок матеріалів за укладеними договорами пов'язаний із перевіркою запасів відповідних матеріалів на складі. Наявні запаси повинні задовольняти потребу підприємства у матеріалах на період між поставками.

При цьому забезпеченість (мінімальний запас у днях) визначається як відношення запасу певного виду матеріалу і денної потреби у ньому матеріалі. Це дає змогу встановити запас окремих видів матеріалів на складі у днях.

Визначаються також інтервали між фактичними надходженнями матеріалів на склад та між поставками за договорами з постачальниками.

Рівень забезпеченості підприємства сировиною і матеріалами визначається шляхом порівняння фактичної кількості закуплених сировини та матеріалів з потребою в них. Необхідно також перевірити відповідність планових потреб у матеріальних ресурсах, що зазначені в договорах, і їх фактичне забезпечення.

Ступінь забезпеченості потреби в матеріальних ресурсах за договорами на їх постачання оцінюється за допомогою наступних показників:

коефіцієнт забезпеченості за планом (КЗБ.ПЛ) розраховується як відношення суми за укладеними договорами до планової потреби;

коефіцієнт забезпеченості за фактом (КЗБ.Ф) розраховується як відношення вартості фактично поставлених матеріальних ресурсів до планової потреби.

Аналіз наведених коефіцієнтів проводиться за кожним видом матеріалів.

Крім того, аналізуючи забезпеченість підприємства матеріальними ресурсами, необхідно:

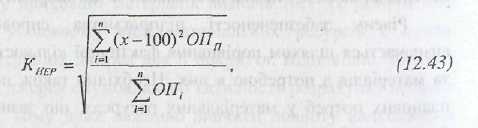

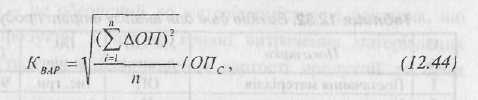

оцінити ритмічність поставок: для цього використовуються такі показники як середньоквадратичне відхилення фактичного обсягу поставки по днях (декадах, місяцях) від середнього обсягу поставки; коефіцієнт нерівномірності поставок і коефіцієнт варіації;

коефіцієнт нерівномірності поставок матеріалів (Кнер) визначається за формулою:

де хі - відсоток виконання плану постачання за періодами (днями, декадами, місяцями); ОПП - план поставок за ті ж періоди;

коефіцієнт варіації (КВАР) визначається за формулою:

де ∆ОП - відхилення обсягу поставки за періодами від плану; п - кількість періодів, що аналізуються; ОПС - середній обсяг поставки матеріалів за період.

Неритмічна поставка сировини та матеріалів зумовлює простої обладнання, втрати робочого часу, необхідність понаднормових робіт, які оплачуються за підвищеною тарифною ставкою. Все це збільшує собівартість продукції, що випускається, і відповідно, зменшує прибуток підприємства;

2) визначити обсяги та асортимент запасів, що постачаються: негативний вплив фактора недопоставок запасів на зміну випуску продукції вимірюється порівнянням кількості недопоставленого і-того виду матеріалів з нормою його витрачання на одиницю" продукції.

Особливу увагу потрібно звернути на виконання договорів поставок щодо асортименту. Для оцінки виконання договірних зобов'язань за асортиментом розраховують коефіцієнт асортиментності, тобто співвідношення фактичного надходження матеріалів, що не перевищує обумовленого договором, та обсягу договірних зобов'язань. При порушенні асортименту матеріальних ресурсів, що надходять, утворюються наднормові запаси одних видів і нестача інших;

3) проаналізувати якість отриманих від постачальників матеріальних ресурсів: перевіряється відповідність матеріальних ресурсів стандартам і технічним умовам і розраховується коефіцієнт рекламацій, тобто претензій постачальникам за поставку недоброякісних матеріалів. Низька якість сировини й матеріалів є причиною утворення понадпланових відходів, що призводить до зменшення обсягу випуску якісної продукції;

4) оцінити кількісні (вартісні) втрати продукції у результаті недопоставки ресурсів, поганої якості матеріалів, зміни цін на матеріали, простоїв через порушення графіку постачання.