Правило «72-х»

Для примерного определения срока удвоения капитала (в годах) необходимо число 72 разделить на целочисленное значение годовой ставки дохода на капитал (правило применимо для ставок дохода на капитал в интервале 3-18 %).

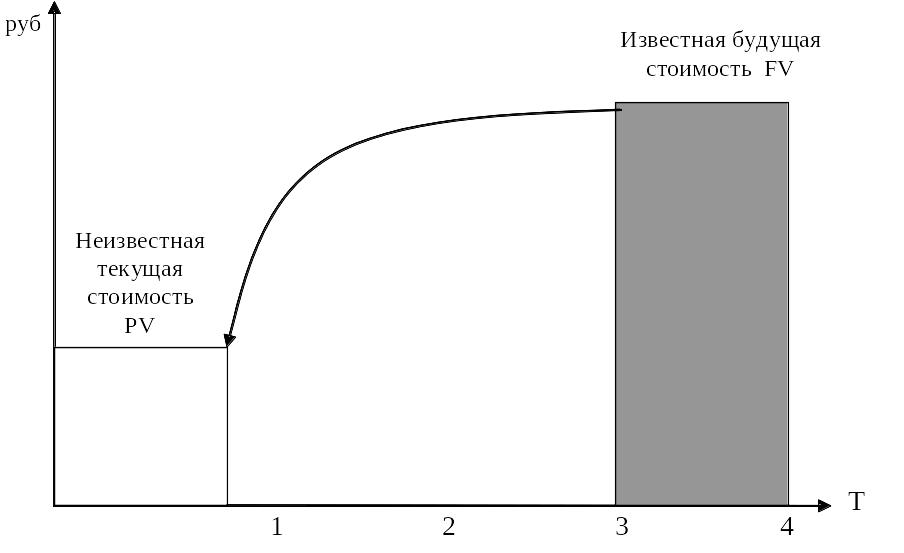

2-я функция: текущая стоимость будущей денежной единицы (фактор текущей стоимости будущего капитала - фактор реверсии)

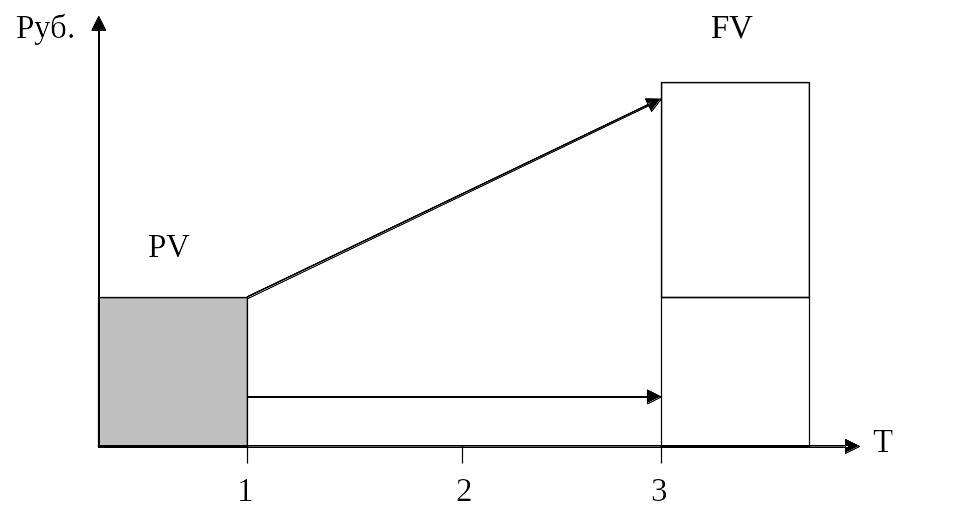

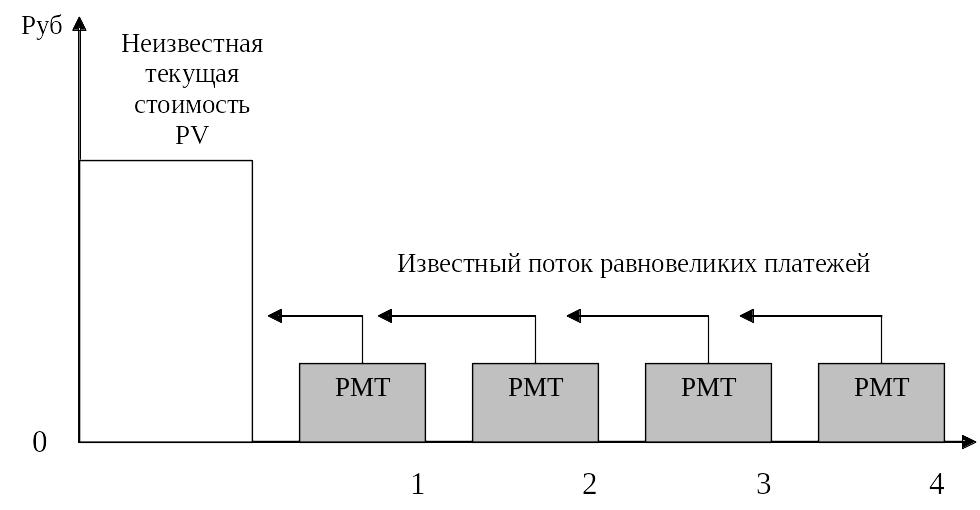

Смысл задач такого класса состоит в том, чтобы при заданной ставке дисконта i дать оценку текущей стоимости тех денег, которые могут быть получены (заплачены) в конце периода Т (рис. 4.3).

Рис. 4.3. Определение текущей стоимости при известной

будущей

Базовые формулы:

а) при начислении процентов один раз в год:

![]() или

или

![]()

б) при более частом, чем один раз в год, начислении процентов:

Смысл проведения подобных расчетов при работе с недвижимостью состоит в том, чтобы определить сумму, которую следует уплатить за землю сегодня с тем, чтобы перепродать ее с выручкой в будущем.

Например, инвестор, рассчитывающий перепродать недвижимое имущество через 2 года за 10000 долл. должен решить, сколько ему следует предложить за землю сегодня. Если он хочет получить на вложенный капитал 10 %-й среднегодовой доход, то максимальная сумма, которую он сейчас может предложить продавцу – 8,264 долл. Более низкая цена повысит отдачу от инвестиций. Напротив, более высокая цена не позволит получить необходимый 10 %-й годовой доход.

Эта функция является обратной функции накопленной суммы денежной единицы.

Например, какова текущая стоимость 1000 единиц, полученных в конце пятого года при 10% годовых при годовом начислении процента (табл. 4.2)?

Таблица 4.2.

Расчет текущей стоимости будущего платежа

|

Период |

Расчет |

Сумма |

|

конец |

5 |

-го года |

|

1000,00 |

начало |

5 |

-го года |

1 000 / (1+0,1) |

909,09 |

начало |

4 |

-го года |

909,09 / (1+0,1) |

826,45 |

начало |

3 |

-го года |

826,45 / (1+0,1) |

751,31 |

начало |

2 |

-го года |

751,31 / (1+0,1) |

683,01 |

начало |

1 |

-го года |

683,01 / (1+0,1) |

620,92 |

Условия:

FV=1000;

Т=5 лет;

i=10%;

PV-?

Решение: PV=

![]()

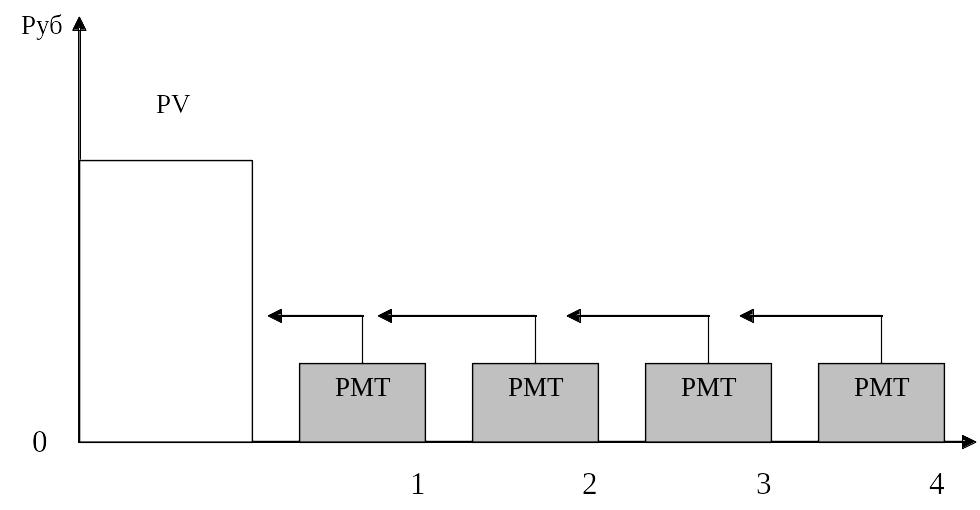

3-я функция: текущая стоимость аннуитета (фактор текущей стоимости аннуитета платежей/взносов)

Функция позволяет определить текущую стоимость серии будущих выплат одной денежной единицы в каждый период времени в течение количества периодов Т при дисконтировании по ставке (норме дисконтирования) i.

Аннуитет (РMT) – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени (рис. 4.4).

Текущая стоимость аннуитета может быть определена путем оценки каждого платежа в отдельности. Сумма текущих стоимостей всех Т платежей и есть искомая величина текущей стоимости аннуитета.

Текущая стоимость обычного аннуитета (при платежах в конце каждого периода):

![]()

Если арендатор будет осуществлять равномерные авансовые платежи по следующей схеме: первый платеж немедленно после подписания контракта, а последующие равные платежи через определенный период, то такие платежи называются авансовым аннуитетом.

Рис. 4.4. Определение текущей стоимости аннуитета

При авансовом аннуитете первый платеж не дисконтируется, поскольку он вносится сразу, последующие же поступления дисконтируются: второй платеж дисконтируется с использованием фактора текущей стоимости единицы для первого периода, (колонка 5 таблиц сложного процента).

Текущая стоимость авансового аннуитета (при платежах в начале каждого периода):

![]()

Для превращения обычного аннуитета в авансовый необходимо к фактору обычного аннуитета, укороченного на один период, добавить единицу. При добавлении единицы учитывается первое поступление, которое осуществляется сразу после подписания контракта. Таким образом, при сокращении денежного потока на один период во внимание принимается текущая стоимость остальных платежей.

Например, у Вас есть право получать с недвижимости в течение 5 лет в конце года 1 млн. руб. чистой прибыли в виде рентного дохода. Сколько стоит это право сегодня, при условии что ставка дисконтирования 10% (табл. 4.3)?

Таблица 4.3.

Расчет текущей стоимости аннуитета

Год |

Ежегодная прибыль |

Значения коэффициента |

Текущая стоимость |

1 |

1000000 |

|

909000 |

2 |

1000000 |

|

826000 |

3 |

1000000 |

|

751000 |

4 |

1000000 |

|

683000 |

5 |

1000000 |

|

621000 |

|

|

|

3790000 |

Условия:

PMT=1000000 руб.;

Т=5лет;

i=10%;

PV-?

Решение:

PV=1000000![]()

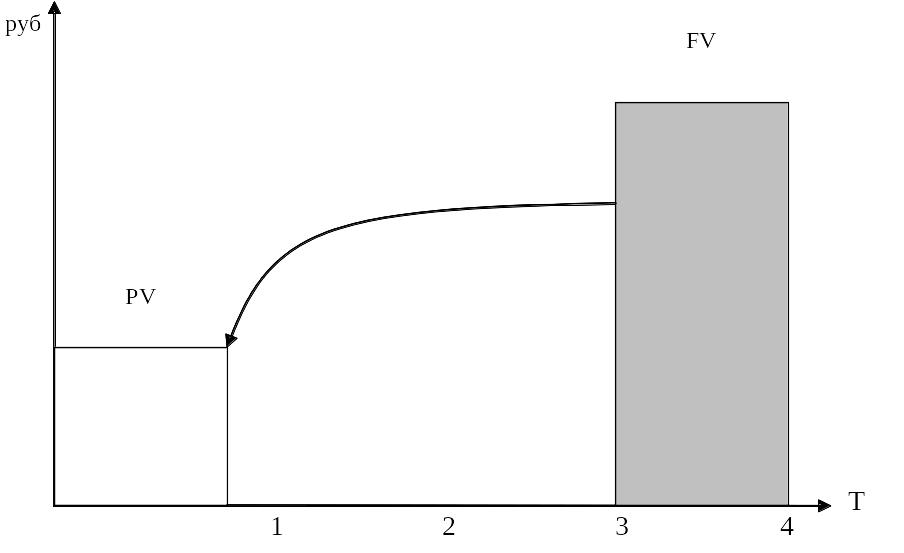

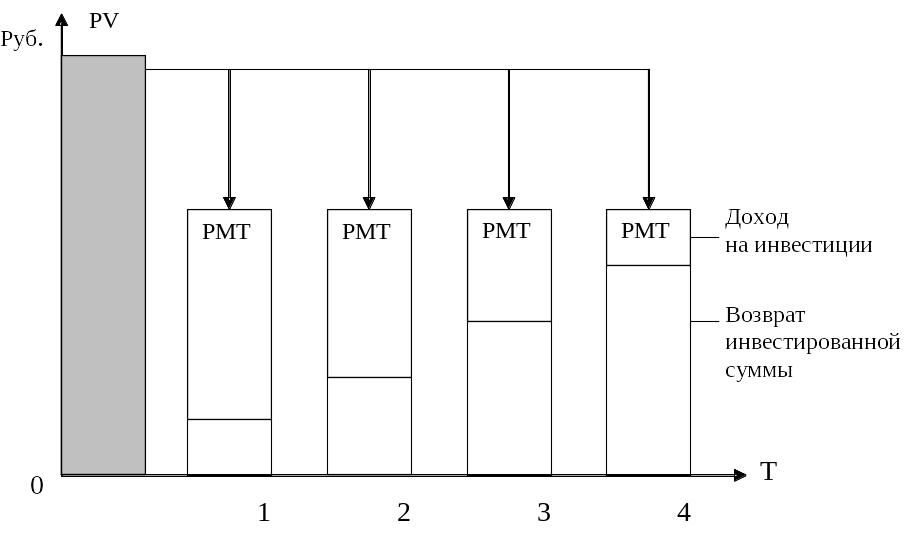

4-я функция: взнос на амортизацию единицы (фактор взноса на амортизацию капитала)

Эта функция показывает, сколько нужно выплачивать (процентов и основной суммы займа) за каждый рубль кредита, чтобы осуществить его амортизацию в течение заданного времени Т и ставки процента i.

Таким образом, функция используется для определения аннуитетных (регулярных равновеликих) платежей в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту (рис. 4.5).

Рис. 4.5. Определение платежей в счет погашения кредита

Амортизацией называется процесс погашения займа в течение определенного периода времени.

Взнос на амортизацию единицы есть величина, обратная функции текущей стоимости аннуитета.

Базовые формулы:

а) при платежах (поступлениях), осуществляемых один раз в год:

![]()

Чем выше процентная ставка и (или) короче амортизационный период, тем выше должен быть обязательный периодический взнос. И наоборот, чем ниже ставка процента и более продолжителен период выплат, тем ниже размер регулярного взноса. Каждый равновеликий взнос на амортизацию единицы включает процент (отдача от инвестиций) и сумму в уплату первоначальной основной суммы (возврат инвестированной суммы). Соотношение этих составляющих изменяется с каждым платежом, как показано в табл. 4.4.

Таблица 4.4

Схема амортизации кредита

Период |

Остаток на начало периода |

Платеж, всего |

%, i |

Погашение основной суммы |

Остаток на конец периода (гр.2-гр.5) |

1 |

2 |

3 |

4 |

5 |

6 |

1 |

PV |

PMT |

i× PV |

PMT- i×PV |

O1 |

2 |

O1 |

PMT |

i× O1 |

PMT- i× O1 |

O2 |

…. |

|

PMT |

|

|

|

t-1 |

Ot-2 |

PMT |

i× Ot-2 |

PMT- i× Ot-2 |

Ot-1 |

t |

Ot-1 |

PMT |

i× Ot-1 |

PMT- i× Ot-1 |

- |

Например, кредит в 5000 единиц предусматривает погашение в течение 4 лет по ставке 12% годовых. Построить таблицу амортизации кредита (табл. 4.5).

Платеж по кредиту (взнос на амортизацию платежа):

![]()

Таблица 4.5.

Схема амортизации кредита

Период |

Остаток на начало периода |

Ежегодный платеж PMT |

Процент, (гр.5·0,12) |

Возврат основной суммы (гр.2-гр.3) |

Остаток на конец периода (гр.5-гр.4) |

1 |

|

2 |

3 |

4 |

5 |

1 |

5000 |

1646,15 |

5000·0,12=600 |

1046,15 |

3953,85 |

2 |

3953,85 |

1646,15 |

474,5 |

1171,69 |

2782,16 |

3 |

2782,16 |

1646,15 |

339,8 |

1312,3 |

1469,87 |

4 |

1469,87 |

1646,15 |

176,4 |

1469,8 |

- |

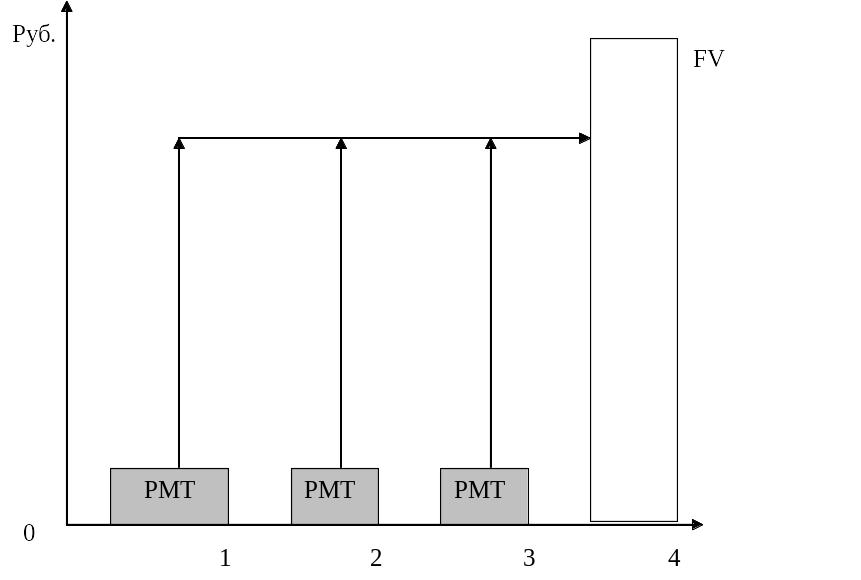

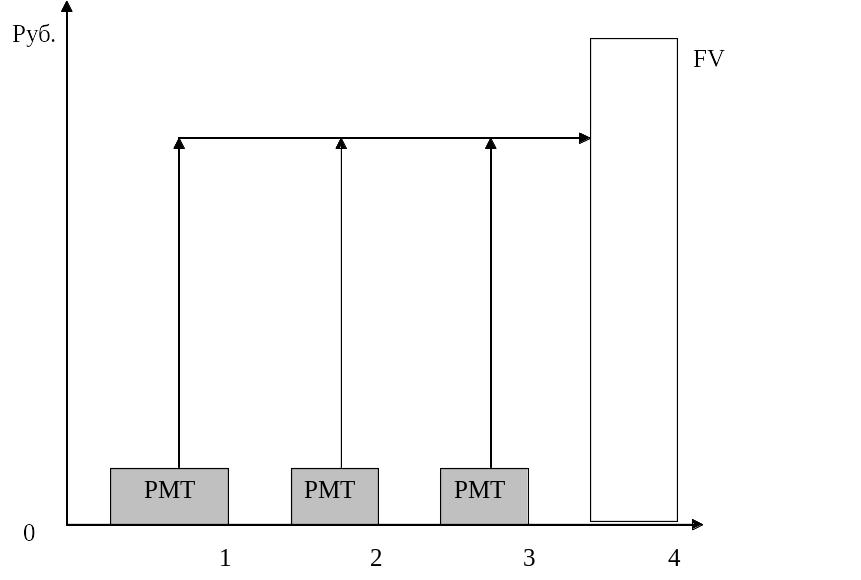

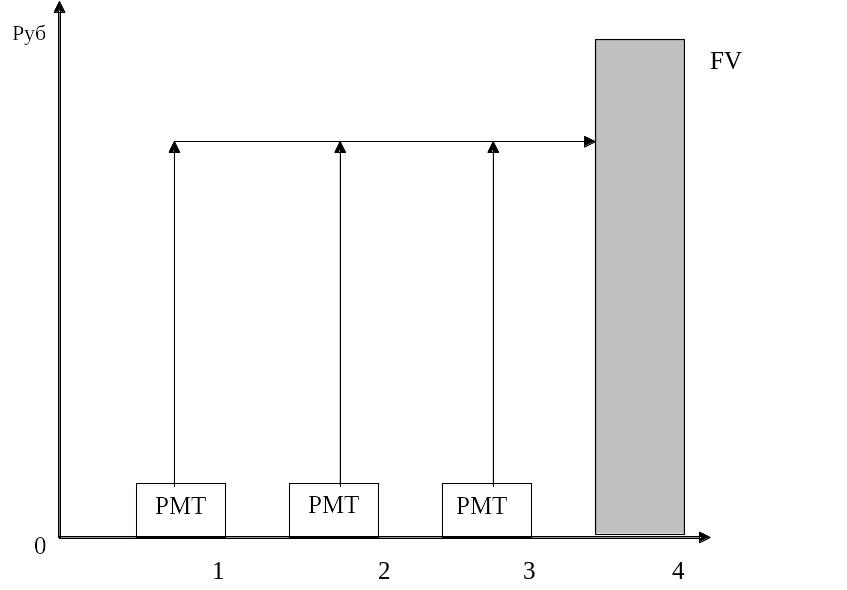

5-я функция: Будущая стоимость обычного аннуитета или накопление денежной единицы за период (фактор будущей стоимости равномерных накоплений капитала)

На основе использования данной функции определяется будущая стоимость серии равновеликих периодических платежей (поступлений) (рис. 4.6).

Рис. 4.6. Определение будущей стоимости аннуитета

Коэффициент показывает, какой будет будущая сумма ряда платежей в 1 доллар при заданной ставке и сроке накопления.

Аналогично условиям, рассмотренным в предыдущей функции, платежи (поступления) могут осуществляться как в конце, так и в начале периода.

Функция накопления единицы при обычных платежах (поступлениях), осуществляемых 1 раз в конце года:

![]()

Функция накопления единицы за период для авансовых платежей:

![]()

Например, чтобы накопить необходимую сумму для обучения ребенка, господин решил в течение 10 лет в конце каждого месяца вкладывать в банк по 1 000 рублей. Какую сумму в конце десятого года снимет он со своего счета, если банк производит ежемесячные начисления процента при 10% годовой ставке?

Условия задачи:

n = 12;

i = 10%;

T = 10;

PMT= 1000 руб.

FV - ?

Решение:

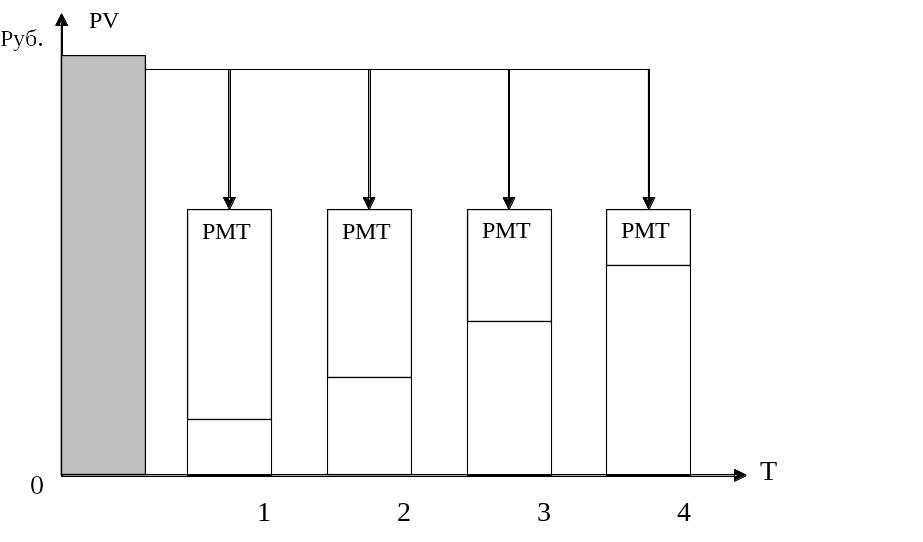

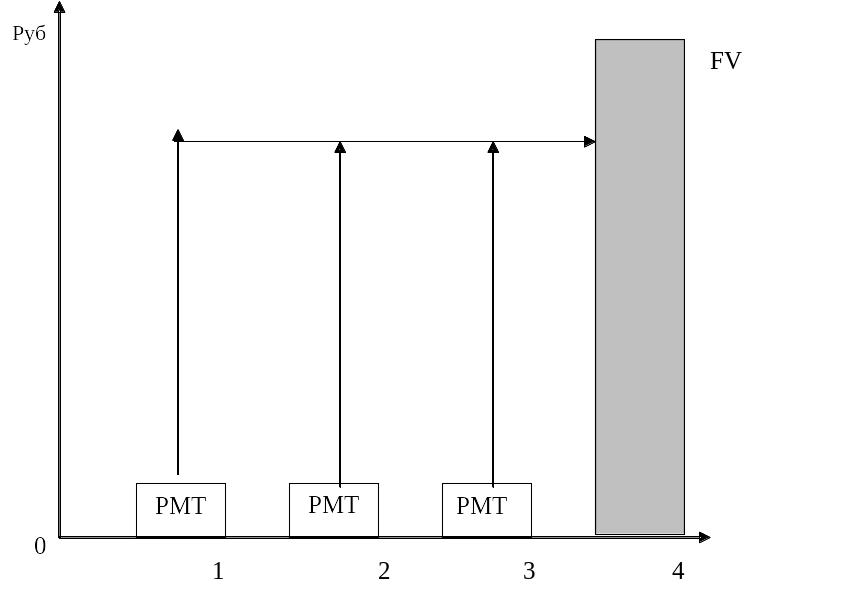

6-я функция: Взнос на возмещение капитала (фактоp фонда возмещения)

Функция показывает величину платежа, который необходимо депонировать (вкладывать) в каждом периоде при заданной ставке годового %, чтобы в последнем периоде получить требуемую сумму капитала (рис.4.7).

Рис. 4.7. Взносы для накопления заданной суммы в будущем

Название этой функции связано с вариантами ее применения:

периодическое накопление (например, в банке) средств для замены (приобретения) короткоживущих элементов в здании (формирование, так называемого, резерва на замещение);

накопление суммы для погашения займа в будущем.

Допустим, Вы взяли кредит на Т лет под i % годовых. По условиям кредита Вы должны каждый месяц вносить определенный взнос, а в конце T-го года погасить всю оставшуюся сумму. Величина этой суммы и называется шаровой платеж.

Если величина взноса равна проценту в денежном выражении, то величина шарового платежа равна сумме кредита.

Шаровой платеж - величина последнего платежа.

Часто в тех случаях, когда вплоть до истечения срока долгового обязательства кредитору выплачивается только процент, заемщики, для погашения основной суммы кредита, создают специальные фонды возмещения.

Допустим, Вы получили заем в 1 млн. руб. на 5 лет под 10% годовых, каждый год Вы платите только %. Какую сумму вы должны депонировать в конце каждого года, чтобы накопить миллион?

При обычных платежах (поступлениях), осуществляемых один раз в конце года:

![]()

Рассмотренная функция является обратной функции накопления единицы за период.

Формула авансового фонда возмещения для определения величины платежа, который необходимо вкладывать в начале каждого периода при заданной процентной ставке, чтобы в конце последнего периода получить требуемую сумму:

![]()

Например, господин Чернов взял кредит в сумме 10 000 единиц на 3 года под 30% годовых на условиях ежегодной выплаты только процентов. Какую сумму он должен ежегодно (в конце года) откладывать на отдельный счет, чтобы к концу срока кредитования накопить сумму для выплаты основного долга, если банк предлагает 28% годовых?

Условия:

n = 1;

T = 3;

i = 28%;

FV = 10 000 ед.

PMT - ?

По формуле: ![]()

Рассмотренные шесть функций сложного процента приведены в сводной табл. 4.6.

Контрольные вопросы по главе 4:

В чем состоит экономическое содержание функции сложного процента «Будущая стоимость единицы»?

В чем состоит экономическое содержание функции сложного процента «Текущая стоимость единицы»?

В чем состоит экономическое содержание функции сложного процента «Текущая стоимость аннуитета»?

В чем состоит экономическое содержание функции сложного процента «Взнос на амортизацию платежа»?

В чем состоит экономическое содержание функции сложного процента «Будущая стоимость аннуитета»?

В чем состоит экономическое содержание функции сложного процента «Фактор фонда возмещения»?

Таблица 4.6

Сводная таблица функций сложного процента

Прямые |

Обратные |

||||

Расчетная формула |

Диаграмма |

Название функции. Экономическая модель |

Расчетная формула |

Диаграмма |

Название функции. Экономическая модель |

FV = PV(1 + i)Т

|

|

Аккумулирование Общая сумма вложений на счете |

|

|

Дисконтирование Текущая стоимость будущего денежного потока, реверсии |

|

|

Дисконтирование Текущая стоимость равномерного потока доходов |

|

|

Аккумулирование Размер платежей для покрытия долга

|

|

|

Аккумулирование Будущая стоимость равномерного потока доходов |

|

|

Дисконтирование Размер платежей для накопления определенной суммы (фонда возмещения)

|