67.Фіскальна політика та фінансові інструменти регулювання мев.

Фіскальна (бюджетно-податкова) політика — це система регулювання економіки за допомогою змін державних витрат і податків. Податки і державні витрати є основними інструментами фіскальної політики. Фіскальна політика може як сприятливо, так і досить хворобливо впливати на стабільність національної економіки.

Економічна наука виділяє наступні типи фіскальної політики:

Державі слід вносити в економіку стабілізуючий вплив, забезпечуючи найкращі умови для економічного зростання. Для виконання задач вона повинна мати в своєму розпорядженні необхідні ресурси. Частково вони можуть бути знайдені за рахунок цінних джерел, наприклад прибутків державних підприємств. Однак в ринковій економіці основною виробничою одиницею є не державне, а приватне підприємство. Тому для формування державних ресурсів уряд вилучає частину прибутків підприємств і громадян. Вилучений прибуток, міняючи власника, перетворюється в податок.

Податки — обов'язкові платежі фізичних і юридичних осіб, що стягуються державою.

У сучасних умовах податки виконують дві основні функції: фіскальну і економічну.

Фіскальна функція - основна, характерна для всіх держав. З її допомогою створюються державні грошові фонди і матеріальні умови для функціонування держави.

Економічна функція означає, що податки як активний учасник перерозподільних відносин виявляють серйозний вплив на відтворювання, стимулюючи або стримуючи його темпи, посилюючи або ослабляючи накопичення капіталу, розширюючи або зменшуючи платоспроможний попит населення. Розширення податкового методу в мобілізації для держави національного прибутку викликає постійне зіткнення держави з учасниками виробництва, що забезпечує йому реальні можливості впливати на економіку, на всі стадії відтворювального процесу.

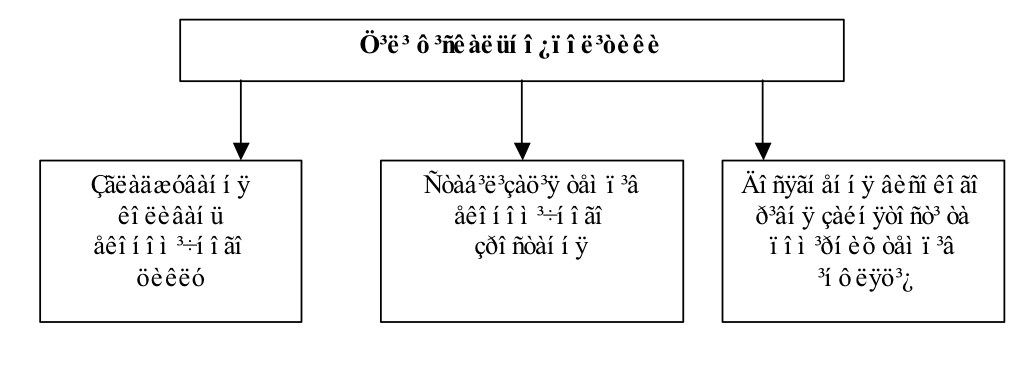

Сучасна податкова система включає різні види податків. Основну їх групу складають прямі і непрямі податки.

Прямі податки встановлюються безпосередньо на прибуток або майно.

Непрямі податки — це податки на товари і послуги, оплачувані в ціні товару або включені в тариф. Власник товару або послуг при їх реалізації отримує податкові суми, які перелічує державі. У цьому випадку зв'язок між платником і державою опосередкований через об'єкт обкладення.

У сучасних умовах в зв'язку з розширенням соціальних функцій держави широке розповсюдження отримали внески до фонду соціального страхування. Вони по своїй суті є цільовими податками, оскільки мають певне призначення.

У залежності від органу, який стягує податок і розпоряджається його сумою, розрізнюють державні і місцеві податки. Державні податки стягуються центральним урядом на основі державного законодавства і прямують до державного бюджету. До них відносяться податок на прибуток, податок на прибуток корпорацій, митні збори і т.п. Місцеві податки стягуються місцевими органами влади на відповідній території і поступають до місцевого бюджету. Місцеві власті стягують переважно індивідуальні акцизи і помайновий податок.

Податки по їх використанню поділяються на загальні, вони поступають в єдину касу держави, і спеціальні (цільові) (наприклад, податок на продаж бензину, палива, мастильних масел в США прямує в дорожній фонд).

У залежності від характеру стягування податкових ставок податки поділяються на: пропорційні, прогресивні і регресивні.

Пропорційний податок це податок, ставка якого однакова для всіх оподатковуваних сум. Податок, середня ставка якого підвищується в міру зростання суми, називається прогресивним. Регресивний податок передбачає зменшення відсотка вилучення з суми в міру її зростання.

До останнього вигляду податків відносяться, як правило, непрямі податки.

Співвідношення різних видів податків на різних ступенях розвитку суспільства змінювалося. На ХIХ - початку XX віків головну роль грали непрямі податки, після Другої світової війни ведучу роль стали грати прямі податки. Для сучасної податкової системи характерне зростання внесків до фонду соціального страхування, який по темпах зростання випереджає як прямі, так і непрямі податки.

Можна виділити три ступені розвитку поглядів на роль податків в реалізації державних інтересів:

на початкових етапах ринкової економіки податки розглядалися виключно в фіскальних інтересах як засіб поповнення державної скарбниці;

потім пришли до висновку про необхідність ввести обмеження в фіскальну функцію оподаткування. Таким обмеженням стала вимога не підривати відтворювальний процес в мікроекономіці;

для теперішнього часу стало характерним прагнення все в більшій мірі використати податки для коректування господарських пропорцій в суспільстві.

Класифікація податків

Прямі податки |

|

Непрямі податки |

|

|

Внески до фонду соціального |

Реальні податки |

Особисті податки |

Акцизи |

Фіскальні монопольні податки |

Митні збори |

Внески найманої праці Внески підприємств |

поземельний подомовий промисловий на цінні папери |

прибутковий податок з населення податок на прибуток корпорацій податок на надприбуток податок на прибутки від видобутку нафти податок на прибутки від грошових капіталів податок з спадщини і дарувань помайновий податок |

індивідуальні: на пиво, на цукор, на бензин і т. д. Універсальний (податок з обороту): Однократний, Багаторазовий Податок на додану вартість |

на сіль на тютюн на сірники на спирт і т.д. |

за походженням: експортні, імпортні, транзитні по цілях: фіскальні, протекціоністські, анти-демпінгові, преференційні по ставках: специфічні, адвалерні, змішані |

|

В Росії крайній напрям першого підходу до оподаткування був характерний для епохи Петра I, коли податкова політика була направлена виключно для фінансування військових дій. Податки як з худого решета, посипалися на голови російських платників, привівши до зубожіння селянських господарств, скорочення населення країни і зменшення збирання податків.

Економіка вимагала більш мудрої податкової політики, яка б не підривала умов відтворювання. Прикладом орієнтації на такі мінімальні вимоги можна назвати податкову політику радянського періоду, починаючи з 30-х рр. Тоді діючим підприємствам залишалися прибутки, що забезпечують лише просте відтворювання, частина прибутків, що залишилася йшла державі. З середини 60-х рр. стали робитися боязкі спроби залишити підприємствам частину прибутку для забезпечення розширеного відтворювання за рахунок власних джерел.

В розвинених країнах цей напрям податкової політики отримав більш широкий розвиток. Вважається, що податки не повинні гасити прагнення виробника нарощувати випуск продукції. Це дозволить йому знайти і розрахувати зону позитивного ефекту масштабу виробництва, при якому можливо отримувати найбільший прибуток на вкладений капітал. У цьому випадку зростають не тільки прибутки підприємця, але і держави, скарбниця якої поповниться додатковими ресурсами, бо збільшені прибутки дозволяють збільшити суму податків, що збираються.

Наступний ступінь розвитку концепції оподаткування пов'язаний з розумінням того, що маніпуляція податковими ставками, ув'язка податків з використанням ресурсів перетворює їх в могутній регулятор господарських пропорцій. Наприклад, введення плати за ресурси (землю, чисту воду і інш.) сприяє економії ресурсів в господарській діяльності. Плата за землю звичайно веде до збільшення висоти виробничих будівель. Зниження податкових ставок або введення режиму прискореної амортизації стимулює зростання виробництва. Посилювання ж податкових ставок його гальмує.

У другій половині XX в. податки активно використовуються як регулятор загальної рівноваги ринкового господарства. Зокрема, таке використання податків передбачається в численних антициклічних програмах. Ці програми відводять різну роль податкам як регуляторам економіки, що залежить від концепції, якою керується уряд.

По Кейнсу, під час спаду податки знижуються для стимулювання виробництва. Під час підйому, навпаки, - податки зростають, що дозволяє загальмувати зростання інвестицій, попередивши перегрів економіки наростаючими диспропорціями. Зростання податкових надходжень під час підйому дозволить виплатити державну заборгованість, яка утворилася в депресивний період для фінансування державних витрат.

По теорії монетаристів і концепції економіки пропозиція зниження податків стає значним стимулом ефективного виробництва. М. Фрідмен - ідеолог монетарної школи - рекомендує знижувати податковий тягар, коли економічна криза пройде свою нижчу точку і залишить на ринку тільки ефективних виробників, розоривши інших. У цьому випадку більш низькі ставки податків для сильних виробників нададуть їм великі можливості для інвестування і дозволять країні перейти на більш високий ступінь ефективності виробництва.

Теорія пропозиції рекомендує підтримувати режим конкуренції, полегшуючи податковий тягар, аж до застосування податкових канікул для малого бізнесу, або для тих, хто здійснює випуск товарів, що відповідають інтересам суспільства.

Принципи оподаткування виявляються в способах стягування податків.

Таких принципів досить багато:

принцип вигоди;

принцип пожертвування;

прогресивність ставок оподаткування прибутків;

рівність податків на прибутки підприємств різної форми власності;

поєднання стійкості податкової системи з її гнучкістю;

визначення рівня податкових ставок, що не підривають відтворювального процесу;

виключення можливостей перекладення податкового тягаря;

простота і ясність системи і процедури оподаткування.

Принцип вигоди передбачає ув'язку податку з ресурсом, що використовується. Наприклад, той, хто використовує чисту питну воду в технічних цілях, повинен платить податок за неї.

Принцип пожертвування виходить з того, що за використання благ, що надаються державою окремим громадянам або підприємствам, платять все, в тому числі ті, кому ці блага не дістаються. Таким є податок на фонд заробітної плати, що відраховується в пенсійний фонд.

Сучасне оподаткування прибутків спирається на використання прогресивних ставок. Ставки зростають в міру збільшення прибутків. Прогресивне оподаткування враховує різні можливості соціальних верств населення в фінансуванні державних витрат.

Принцип рівності. Рівність податків на прибутки підприємств різної форми власності забезпечує рівні стартові умови для їх розвитку. У такому випадку конкуренція повинна реально відобразити закладені в податках умови для ефективного господарювання.

У командно-адміністративній системі, яка не враховувала закони ринку, податкові привілеї завжди супроводжували державне і колективне господарювання. Приватне господарство, по суті, було «задушене» податками.

Серед принципів оподаткування звичайно називають гнучкість і адаптивність його до змінних суспільно-політичних потреб. Однак в цій гнучкості потрібно дотримувати міру, не підриваючи стійкість діючого оподаткування. Якщо ставки податків постійно міняються, бізнес втрачає орієнтири, необхідні для вироблення довгострокової стратегії. Інвестиційна діяльність обростає додатковими ризиками, що зміцнює прагнення бізнесу обмежуватися виключно спекулятивними операціями.

Рівень податкової ставки повинен встановлюватися з урахуванням можливостей платника податків, величини прибутків, що отримуються ним. Порушення цього принципу підриває дії ринку, зменшує кількість платників податків, зменшує пропозицію товарів. У споживачів надмірний тягар оподаткування зменшує попит, що веде до скорочення місткості ринку і тим самим пригнічує на стимули виробництва.

Дуже складний для виконання принцип виключення подвійного і багаторазового оподаткування. Необхідність дотримання цього принципу усвідомлюється всіма державами, але рідко кому вдається повністю йому слідувати. Наприклад, оподаткування акціонерних компаній звичайно будується на подвійному оподаткуванні. Податком обкладаються нерозподілений прибуток компанії і дивіденди її членів. Така система діє в країнах Бенілюксу, США, Швеції, Швейцарії, Росії. Рішенням виключення багаторазового оподаткування сировини, що використовується є введення податку на додану вартість. При використанні цього податку надбавка до ціни сировини, що виникає при проходженні продукту по виробничому ланцюжку, оподатковується всього один раз. Податком обкладаються тільки ті результати діяльності, які додаються до отриманого з зовні напівфабрикату.

В оподаткуванні важливо додержати принцип, що виключає можливість перекладення податкового тягаря. У країнах з розвиненою ринковою економікою податок на прибуток вважається не самим кращим податком, оскільки підприємець звичайно намагається включити цей податок в ціну з метою компенсації дорожчання витрат. У результаті податковий тягар перекладається на покупця. Саме він оплачує податок, а підприємець виступає, по суті, збирачем цього податку.

З метою валютно-фінансового регулювання МЕВ досить широко застосовується фінансова політика. Вона являє собою сукупність регулятивних фінансових заходів держави щодо зосередження фінансових ресурсів, їх розподілу та використання для досягнення певних соціально-економічних цілей. За допомогою фінансового регулювання держава впливає на міжнародну торгівлю товарами та послугами, на рух капіталів, міжнародні кредитні відносини, баланс міжнародних розрахунків та ін.

Сучасний механізм фінансового регулювання міжнародних економічних відносин відзначається великою різноманітністю форм та інструментів, які поділяються на інструменти прямого (прямі) та опосередкованого впливу (опосередковані). До прямих інструментів належать методи бюджетного регулювання, впроваджувані через держбюджетне фінансування. Опосередковані методи — це заходи, за допомогою яких держава впливає на фінансові можливості виробників товарів та послуг, а також на обсяг споживчого попиту. Насамперед це система оподаткування. Головними напрямами фінансового регулювання міжнародних економічних відносин є регулювання експорту й імпорту товарів і послуг, регулювання руху капіталів.

Головна увага в межах фінансового регулювання приділяється регулюванню (насамперед стимулюванню) експорту як основи розвитку зовнішньої торгівлі й забезпеченню стабільності національної валюти.

Одним із основних методів стимулювання експорту є його державне кредитування. Розрізняють внутрішнє і зовнішнє кредитування експорту. При внутрішньому кредитуванні держава надає кредити фірмам на розвиток експортного виробництва, а також обслуговує всі стадії руху товарів від експортера до споживача. Зовнішнє кредитування експорту здійснюється у вигляді комерційних кредитів імпортерам. Як правило, держава здійснює кредитування насамперед тих товарів, реалізація яких потребує довгострокового фінансування (головним чином машин та обладнання). У міру зростання в експорті частки готових виробів держава розширює кредитування безпосередньо імпортерів національної продукції. Кредитування експорту доповнюється впливом держави на обсяги та умови експортних кредитів, особливо середньо- та довгострокових.

Важливим бюджетним інструментом є змішане кредитування експорту, яке поєднує спільне використання державних і приватних фінансових коштів. Його основні форми — це рефінансування державою частини експортних кредитів, що надаються комерційними банками, боніфікація — субсидування процентних ставок, тобто відшкодування приватним банкам за рахунок держбюджету різниці між поточною ринковою і пільговою ставками за експортними кредитами.

Одним із найефективніших методів бюджетного регулювання є державне страхування зовнішньоторгових та міжнародних кредитних операцій, особливо середньо- та довгострокового характеру. Таке страхування є важливим засобом державного регулювання міжнародних кредитних відносин. Воно реалізується переважно у вигляді гарантій за кредитами.

Державне страхування експорту має два напрями. Внутрішнє страхування здійснюється з тих бюджетних коштів, які покривають певну частину ризиків при великих капіталовкладеннях у розвиток експортного виробництва. Страхуванню, наприклад, підлягають капіталовкладення в "ризиковий" (венчурний) бізнес, що займається перспективними експортними розробками. При зовнішньому страхуванні держава приймає на себе частину ризиків, пов'язаних із зовнішньоекономічною діяльністю. Надаючи відповідні гарантії комерційним банкам, вона зобов'язується компенсувати частину збитків, що можуть виникнути внаслідок кредитних операцій з експортерами або іноземними покупцями. Державне страхування охоплює не лише значну частину комерційних ризиків, а й політичні і форсмажорні ризики. Все це забезпечує експортерові конкурентні переваги й дає можливість значно підвищувати заінтересованість національних виробників у вивезенні товарів.

При стимулюванні експорту широко використовується податкове регулювання, зокрема податкові пільги для експортерів. Найбільш поширеними формами податкових пільг експортерам є диференційовані податки та різноманітні знижки з податку на доходи, відстрочки щодо їх оплати залежно від частки експорту у виробництві або темпів зростання експортних операцій, звільнення експортерів від оплати опосередкованих податків. Експортерам надається право створення неоподатковуваних фондів розвитку експорту, дозволяється спрямовувати частину своїх доходів на різноманітні заходи сприяння експорту (наприклад рекламу за рубежем), які в загальному випадку звільняються від податків.

Фінансовий механізм державного регулювання імпорту також являє собою досить розгалужену диференційовану систему. Але якщо регулювання експорту здійснюється переважно за допомогою бюджетних інструментів, то регулювання імпорту — переважно через податковий інструментарій.

Засоби стримування імпорту діють у трьох головних напрямах:

прямо чи опосередковано підвищують ціну імпортованих товарів;

обмежують обсяг імпорту;

створюють перешкоди для продажу і споживання товарів, що імпорт-ся.

Найважливішим інструментом регулювання імпорту є митні податки. Вони підвищують ціну імпортованих товарів і тим самим впливають на обсяг та структуру зовнішньоторгового обігу.

Фіскальна політика охоплює також досить широке коло так званих тарифних інструментів регулювання зовнішньої торгівлі.

Серед нетарифних інструментів фінансового регулювання імпорту слід відзначити імпортні податки та імпортні депозити, застосування яких спрямоване на стримування ввозу в країну товарів та послуг. Імпортні податки — це додаткові платежі, що стягуються зверх мита. До їх числа звичайно належать прикордонний податок, який установлюється на товари при перетинанні кордону; різноманітні стягнення, пов'язані з митними процедурами: оформленням документів, доглядом товарів, перевіркою їх якості, зберіганням тощо; статистичні, ліцензійні, фітосанітарні та інші стягнення. Імпортні депозити являють собою заставу у національній чи іноземній валюті, яку імпортер має внести до банку перед закупівлею іноземних товарів.

Для стримування імпорту застосовуються також цінові преференції. Вони являють собою мінімальну різницю, на яку ціни імпортованих товарів повинні бути нижчими за ціни аналогічних національних товарів, Як правило, цінові преференції встановлюються для імпортерів значних партій промислових товарів, найчастіше — машин та устаткування.

Таким чином, основні форми та інструменти валютно-фінансового регулювання утворюють досить об'ємну сукупність методів впливу на міжнародні економічні відносини.

Еволюція механізму валютно-фінансового МЕВ здійснюється за двома напрямами:

розширення інструментарію втручання і

докорінної якісної перебудови всієї структури зовнішньоекономічного регулювання.

При цьому традиційні інструменти, що стали менш ефективними, замінюються на інші, більш адекватні, краще пристосовані до сучасного механізму функціонування міжнародних економічні відносин. Водночас проявляється тенденція синтезу різних методів економічної політики.