52.Платіжний баланс та валютний курс: механізм взаємозв’язку і взаємодії.

Платіжний баланс не може залишатися в стані нерівноваги протягом невизначеного часу. Тому поява досить стійкого платіжного дефіциту змушує уряд відповідної країни здійснювати інтервенцію в економіку. Масштаби, час та інструменти такої інтервенції залежать від величини дефіциту та його характеру.

У короткотерміновому плані країна може компенсувати дефіцит платіжного балансу за рахунок офіційних резервів або за рахунок залучення короткотермінового капіталу в країну.

Якщо дефіцит платіжного балансу не можна подолати за рахунок використання зовнішніх джерел фінансових коштів, то можна:

провести дефляційну політику спрямовану на зменшення цін та доходів порівняно з іншими країнами;

девальвувати національну валюту;

запровадити валютний контроль та обмеження на валютні операції.

Перші два шляхи реалізуються на суто ринкових засадах через зміни в таких економічних параметрах, як доходи, ціни, валютні курси, пропозиція грошей, відсоткові ставки, тощо. Ефективність відновлення рівноваги платіжного балансу на ринкових засадах залежить від урядової фіскальної та грошово-кредитної політики, спрямованої на посилення зрівноважуючих сил ринку. У протилежному випадку урядова політика вступатиме в суперечність з дією ринкового механізму, посилюючи тим самим дефіцит платіжного балансу.

Неринкові методи відновлення рівноваги платіжного балансу полягають у запровадженні державного регулювання економічних процесів, яке по суті заміщує дію ринкового механізму. Таке відновлення не можна вважати повноцінним, оскільки хоча симптоми нерівноваги й усуваються, проте глибинні причини дефіциту не зникають, а нерівновага просто набуває прихованої форми. Така ситуація складається внаслідок широкого використання імпортних квот та валютних обмежень, інших заходів реструктивного характеру.

Ринкове відновлення рівноваги може здійснюватися двома шляхами залежно від режиму валютного курсу. Якщо запроваджується фіксований валютний курс (тією чи іншою формою), то відновлення рівноваги відбувається безпосередньо за позиціями платіжного балансу. За плаваючого валютного курсу рівновага відновлюється на валютному ринку, а валютний курс змінюється доти, доки не вирівнюються попит і пропозиція іноземної валюти в межах поточних і довгострокових капітальних трансфертів.

У цьому зв'язку слід зазначити, що в економічній теорії сформульовано п’ять можливих шляхів досягнення рівноваги платіжного балансу.

Фінансування загального платіжного дефіциту без зміни валютного курсу чи стану національної економіки:

якщо дефіцит має тимчасовий характер, то уряд може скористатися офіційними резервами утримуючись тим самим від впливу на пропозицію грошей. Коли сальдо платіжного балансу стане позитивним, то величина резервів поновлюється;

«дефіцит без сліз», якщо валюта країни є ключовою в певній системі. У цьому випадку країна має більше можливостей утримуватися від коригуючих дій за наявності дефіциту платіжного балансу.

Запровадження валютного контролю в тих чи інших формах. Так, уряд може ввести обмеження на придбання резидентами іноземної валюти та її використання підтримуючи офіційний фіксований валютний курс, або проводити політику множинного валютного курсу тощо.

Запровадження (збереження) режиму плаваючого валютного курсу. У цьому випадку національна валюта знецінюється доти, доки на валютному ринку не відновлюється рівновага.

Установлення режиму фіксованого курсу. Цей шлях вважається «класичними ліками від платіжного дисбалансу» і полягає в тому, щоб привести національну економіку у відповідність до фіксованого курсу. Якщо ж нерезиденти і надалі не хочуть накопичувати національну валюту, то уряд за рахунок офіційних резервів скорочує пропозицію грошей, знижує ціни, доходи та заробітну плату доти, доки попит і пропозиція іноземної валюти на ринку не встановиться на певному заздалегідь визначеному рівні.

Політика валютного компромісу. У даному випадку комбінуються елементи варіантів 3 та 4, причому валютний курс використовується як інструмент стабілізації тільки частково:

змінний паритет (система типу Бреттон-Вудськоі) — у цьому випадку країна підгримує фіксований валютний курс (варіант 4) доти, доки це можна робити за рахунок незначних змін у національній економіці, а коли такі можливості вичерпуються, то національна валюта девальвується, а валютний курс встановлюється на новому рівні.

кероване плавання валюти: уряд змінює валютний курс доти, доки не досягається нова рівновага.

В основі розрахунку платіжного балансу лежить концепція потоків платежів. Якщо ж розрахувати суми закордонних активів держави та її міжнародних зобов'язань на певну дату, то ми отримаємо баланс міжнародної заборгованості даної країни, який ще називають міжнародною інвестиційною позицією. Якщо активи перевищують зобов'язання, то країна є нетто-інвестором (або кредитором). У протилежному випадку країна вважається нетто-боржником.

Результати економічної політики що проводиться державою з метою впливу на економіку, залежать багато в чому від закладеної в ній системи встановлення обмінного курсу валюти - гнучкого або фіксованого.

В сучасному світі країни часто використовують змішані системи, що поєднують в собі елементи і гнучкого та фіксованого обмінних курсів.

Розглянемо ефекти бюджетно-податкової, кредитно-грошової і торгової політики в умовах як плаваючого, так і фіксованого обмінного курсу.

Для цього використовуємо одну з ключових макроекономічних моделей - модель Манделла-Флемінга, яка є модифікацією моделі IS-LM для відкритої економіки.

Основу моделі Манделла-Флемінга становлять 2 ринки - товарний і грошовий. Взаємодія між ними розглядається через призму процентних ставок та обмінного курсу валюти.

Основними рівняннями моделі є наступні три:

1. Y=C(Y-T)+I(r)+G+NX(ε)

2. = L(r,Y)

3. r = r*

Перше рівняння характеризує ринок товарів і послуг у відкритій економіці. Обсяг споживання на цьому ринку залежить від наявного доходу, інвестиції - від ставки відсотка; чистий експорт - від обмінного курсу.

У моделі робиться допущення про незмінність рівня цін і тому зміни реального обмінного курсу пропорційні змінам номінального курсу. Тобто, при зростанні номінального обмінного курсу вітчизняні товари дорожчають, а імпортні дешевшають, що скорочує експорт, стимулює імпорт, тобто зменшує чистий експорт (NX).

Друге рівняння - це рівняння грошового ринку, на якому пропозиція реальних грошових залишків () дорівнює попиту на них [L(r,Y)].

Третє рівняння констатує залежність внутрішньої ставки відсотка в малій відкритій економіці (r) від рівня світової ставки (r *).

Графічно модель Манделла-Флемінга виражається двома способами: в координатах "r-Y" і в координатах "e-Y".

Розглянемо

перший спосіб побудови моделі - в

координатах "r-Y".

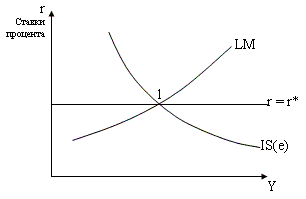

Рис. Модель Манделла-Флемінга в координатах "r-Y".

Розташування кривої IS залежить від обмінного курсу е, який розраховується як кількість іноземної валюти, одержуваної за одиницю національної. При підвищенні обмінного курсу вітчизняні товари дорожчають, чистий експорт зменшується, і крива IS зсувається вліво вниз.

В кінцевому підсумку крива IS має пройти через точку перетину кривих LM і r*=r. Якщо, наприклад, крива IS пройде вище рівня рівноважної світової ставки, це буде означати, що внутрішня ставка відсотка встановилася на рівні, вище світової ставки, і тоді іноземні інвестиції підуть в економіку цієї країни. Це викличе підвищення курсу національної валюти, зменшення чистого експорту і зсув кривої IS вниз, до рівня перетину кривих LM і r = r *.

Якщо ж внутрішня ставка виявляється нижче світової (тобто крива IS перетне криву LM на рівні нижче світової ставки), інвестори будуть прагнути вивести капітал із країни, курс національної валюти знизити, чистий експорт зросте, і крива IS зрушиться вправо вгору до перетину з кривими LM і r = r *.

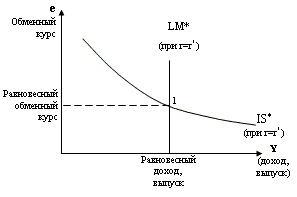

Таким чином, всі три криві: IS, LM і r перетинаються в одній точці, на рівні світової ставки відсотка r *. При другому способі зображення моделі ставка відсотка постійна, рівна світової, і обидва ринки - товарів і послуг (IS) і реальних грошових залишків (LM) відображаються в координатах обмінного курсу і доходу:

Рис. Модель Манделла-Флемінга на графіку Y-e.

Криві IS і LM побудовані, виходячи з припущення, що внутрішня ставка відсотка дорівнює світовій (r = r *).

Точка 1, точка рівноваги, визначає рівноважний рівень обмінного курсу і доходу.

Даний спосіб представлення моделі Манделла-Флемінга зручно використовувати для аналізу впливу економічної політики на відкриту економіку в умовах плаваючого і фіксованого обмінного курсу валюти.

Модель Малої Відкритої економікі (МВЕ) являє собою продовження Моделі IS-LM, Що застосовується до економікі, Яка є доволі «малою» для того, аби мати якійсь великий Вплив на Світовий фінансовий ринок (відсоткову ставку), и «відкрітою» у тому розумінні , Що капітал (у країну або з неї) рухається доволі Вільно (набліжуючі внутрішню норму відсотка до світової). Під відкрітість мається на увазі НЕ ступінь лібералізації зовнішньоекономічніх зв'язків, а можлівість переміщення Капіталу:

а) МВЕ має Лише один «природній» рівноважній стан (Т.О на малий ..), Який в ідеалі вважається природно можлива;

rr-r rr - внутрішня процентна ставка

r – світова процентна ставка

d

– темп девальвації національної валюти

d

– темп девальвації національної валюти

Лінія а – т. О відповідає стійкій рівновазі (rr=r,

курс національної валюти стабільний)

d Лінія

а – множина можливих станів економіки

d Лінія

а – множина можливих станів економіки

О (зліва від т.О rr > r і ріст валютного курсу,

справа – rr < r і спад валютного курсу)

а

б) при заниженій (відносно світового показника) внутрішній ставці процента відбувається девальвація національної валюти, зростає чистий експорт, ставка підвищується, і навпаки. (В даній ситуації ми розглядаємо МВЕ з плаваючим валютним курсом. При фіксованому валютному курсі сценарій дещо інший: якщо внутрішня процентна ставка за якихось причин виявляється нижчою за світову, то капітал вивозиться з країни, що зумовлює тиск на курс валюти, для підтримки якої ЦБ вимушений здійснювати валютні інтервенції. Це призводить до скорочення пропозиції грошей, і внутрішня ставка відсотку досягає рівноважного (світового) рівня.)

Висновки з моделі:

Ефектиінвсть та результати тієї чи іншої грошово-кредитної (ГКП) та податково-бюджетної політики (ПБП) залежать від режиму валютного курсу (ВК).

У випадку плаваючого ВК стимулююча ГКП призводить до росту доходу та зниженню обмінного курсу, а стимулююча ПБП веде до збільшення доходу та росту обмінного курсу.

При фіксованому ВК проведення «самостійної» ГКП неможливе, оскільки рівень грошової пропозиції автоматично змінюється відповідно до заданого ВК. Здійснення поточного макроекономічного регулювання можливе лише методами ПБП.