81. Планирование оборотных средств строительной организации: содержание, исходные данные, порядок расчета.

Для того чтобы обеспечить нормальную бесперебойную деятельность строительной организации необходимо, чтобы она помимо ОПФ располагала и оборотными средствами.

Основная задача планирования величины оборотных средств заключается в необходимости определения минимального размера оборотных средств, требуемых для обеспечения ритмичной и бесперебойной работы предприятия по выполнению годового плана, эффективного использования финансовых и материальных ресурсов, ускорения оборачиваемости оборотных средств, а также сокращения сверхнормативных запасов материалов и незавершенного производства.

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

Оборотные производственные фонды представляют собой предметы труда и их запасы, необходимые для осуществления бесперебойного производственного процесса. Они функционируют в течение одного производственного цикла, изменяют в процессе производства свою натуральную форму и полностью переносят свою стоимость на стоимость вновь изготовленной продукции. В их состав входят:

предметы труда и их производственные запасы;

незавершенное производство, т.е. те предметы труда, которые находятся в производстве и не стали еще готовой продукцией;

полуфабрикаты собственного изготовления;

расходы будущих периодов (затраты, осуществляемые единовременно, но включаемые в себестоимость готовой продукции по частям, в зависимости от периода строительства).

Фонды обращения не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Они обеспечивают непрерывность процесса воспроизводства, т.е. превращения фондов из товарной формы в денежную и наоборот. Фонды обращения включают в себя:

стоимость готовой продукции, находящейся в процессе реализации;

денежные средства на счетах в банках и кассе;

средства в расчетах с заказчиками;

дебиторская задолженность и т.д.

Расчет потребности в оборотных средствах осуществляется по отдельным элементам на основе установленных норм и в соответствии с показателями, характеризующими масштабы деятельности предприятия.

Общий состав и структура оборотных средств определяется технологическими и организационными особенностями строительного производства.

Исходные данные:

Годовой объем СМР;

Стоимость годового расхода всех строительных материалов;

Среднегодовая стоимость строительных машин;

Стоимость СМР.

Важным аспектом планирования величины оборотных средств является определение их плановой величины для покрытия незавершенного производства, потребности в производственных запасах и потребности в расходах будущих периодов.

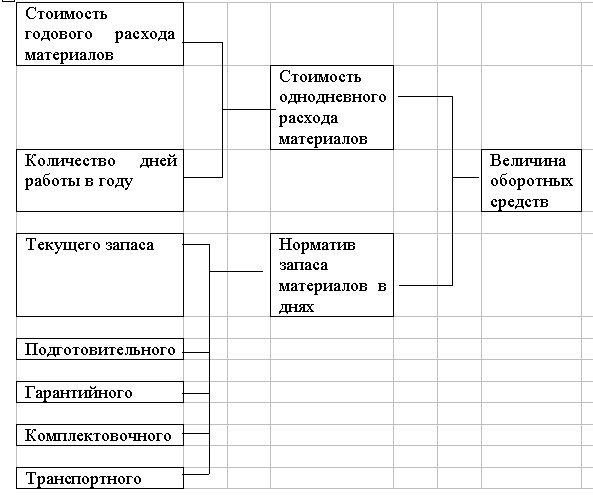

Расчет плановой величины оборотных средств для создания запасов зависит от особенностей формирования и расчета норм соответствующих производственных запасов (транспортного, подготовительного, сезонного, существующего, текущего, гарантийного, комплектовочного).

Если в плане МТО величина производственных запасов устанавливается в натуральных единицах измерения, то при планировании величины оборотных средств данная величина определяется в денежном эквиваленте. Запас каждого вида материалов должен обеспечивать бесперебойную работу предприятия в течение всего интервала между двумя видами поставок. При этом материалы должны быть скомплектованы не только в определенном количестве, но и в определенной номенклатуре. Иначе обстоит дело с денежными средствами, т.к. их запас является взаимозаменяемым. Исходя из того, что сроки оплаты партии различных видов материалов обычно не совпадают, то это увеличивает потребность строй. организации в оборотных средствах на материалы в целом. Итоговая величина оборотных средств в днях для каждого вида материала определяется как сумма величины ОС произведение на стоимость однодневного расхода материалов.

Общая схема расчета такова:

Размер транспортного запаса устанавливается в зависимости от продолжительности пробега груза от поставщика до стройплощадки. Организации, т.к. организация вкладывает свои средства в отправленные поставщиком материалы с момента оплаты соответствующего счета до получения денег. Строительные организации создают производственные запасы не только основных материалов, но и вспомогательных (прочих). Их номенклатура в достаточной степени велика, расчет происходит в упрощенном виде (в % отношении к основным материалам) , поэтому они дифференцируются на 3 основных группы:

-вспомогательные

-топливо

-запасные части.

Расчет величины оборотных средств производится либо на основе отчетных данных, либо поэлементно в каждой группе. Наряду с оборотными средствами, необходимыми для создания запасов материалов, планируется финансовые ресурсы, необходимые для покрытия незавершенного производства. Процедура планирования определяется существующей системой расчетов подрядной организации с заказчиками.

Существуют следующие принципиальные формы расчетов:

1) расчет после окончания всех работ или окончания крупных этапов по объекту без промежуточных платежей

2) расчет по проценту технической готовности конструктивных элементов с оплатой произведенных работ в пределах 95% от стоимости и производством полного расчета после окончания строительства объекта

3) расчеты по законченным конструктивным элементам или видам работ на основе единичных расценок.