31. Механизм распределения прибыли организации

Прибыль, остающаяся в распоряжении предприятия, распределяется по фондам, созданным на предприятии, или направляется по решению руководства по ряду приоритетных направлений, связанных с развитием производственной базы, материальным поощрением работников.

Фонд накопления предназначен для обновления производства, приобретения новой техники, механизмов и других основных фондов, а также для реконструкции старых.

Фонд потребления предназначен для выплаты работникам материальной помощи, пособий, выплат по итогам работы за год.

Чистая прибыль может быть направлена на покрытие затрат, связанных с финансированием инвестиций, затрат на прирост собственных оборотных средств, подготовка и повышение квалификации кадров.

32. Механизм налогообложения предприятия.

Обычная СНО:

НДС – а) 0% - для экспорта б) 10% перечень товаров утв постановлением правительства РФ (лекарства, питание и т.д.) в) 18 для всего остального

НДФЛ – а) 9% на дивиденды и % б) 30% на нерезедентов ( на территории РФ менее 183 дней); в) 35% большие выигрыши, страх. выплаты, % полученные от хранения денег в банке и т.д.; 13% для всех остальных доходов

Отчисления в соц.фонды – 26% ( ПФ -20%, ФСС – 2,9%, ФОМСфед – 1,1%, ФОМС тер – 2%) начисляется в зависимости от налоговой базы каждого человека нарастающим итогом за год

Налог на прибыль организации – 20%

Транспортный налог = НБ * Нал Ставку * Коэф

Нал База – мощность двигателя в л.с.

НС в руб за 1 л.с.

К – коэф учитывающий кол-во месс в году, в течение которых автомобиль был зарегистрирован. К = Kрег/12

Налог на имущество организаций – НИ = 2,2% * СИ-среднегодовая стоимость имущества.

Земельный налог = кадастровая стоимость * НалСтав

УСНО:

Суть УСНО заключается в замене уплаты четырех налогов: НДС, налог на прибыль, отчислений в соц.фонды, налог на имущество организаций Единым Налогам (ЕН).Т.о. для субъектов малого и среднего предпр-ва снижаются налоговые издержки, сниж-ся изд-и на содерж бухгалтерии, т.к. при УСНО бух учет ведется в упрощенной форме.(книга дох-расх).

Критерии для перехода на УСНО: числ-ть не должна превышать 100 чел; доходы П. не должны превышать 15 млн.руб без НДС за 9 месяцев или 20 млн без НДС за год; остаточная ст-ть амортиз-го имущества не должна превышать 100 млн; доля участия других юридических лиц в уставном капитале не должна превышать 25%.

Переход является добровольным. Заявление подается в нал органы с 1.10 по 30.11. Если выполняются 4 выше сказанных условия то с 1.01 след года при разрешении налоговых органов при переходе на УС налогопл-к самостоятельно должен следить за выполнением всех условий. Если хотя бы одно – не выполняется, налогоплательщик обязан самостоятельно перейти на обычную систему.

Считается по:

Доходам (6%) ЕН = 6% от Σ Д

Доходам уменьшенным на сумму расходов( 15%

ЕН = 15% * (ΣД-ΣР).

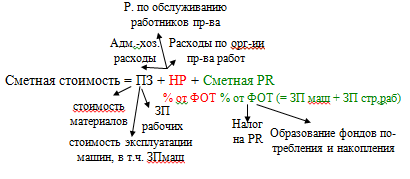

33.Состав и структура сметной стоимости строительства.

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами (это цена строительной продукции).

Структура сметной стоимости (в соответствии с технологической структурой кап. вложений):

1. стоимость строительных работ (земляные, искусствен. сооружения и т.д.)

2.ст-ть работ по монтажу оборудования.

3.затраты на приобретение, изготовление оборудования, инвентаря.

4.прочие работы и затраты – часть затрат на подготовку строительства (отвод зем. уч-ка, содержание дирекции строящегося объекта, т.е. технический надзор заказчика, проектно-изыскательские работы), другая часть затрат - на командировочные расходы, страхование рисков, экологические з-ты и т.д.

Сметная стоимость СМР включает:ПЗ+НР+СП.

ПЗ=стоимость материалов+ЗПстроительных рабочих+затраты на эксплуатацию строительных машин и механизмов

ПЗ=М+ЗП+ЭМ

НР – затраты, не связанные непосредственно с процессом создания строительной продукции, а направлены на организацию, управление и обслуживание.

Сметная прибыль (плановые накопления) – планируемая прибыль строительной организации, закладываемая еще при проектировании в стоимость объекта.

Основным инструментом для определения цены или стоимости объектов в строительстве является единичная расценка. Единичная расценка – ПЗ на единицу объема работ.